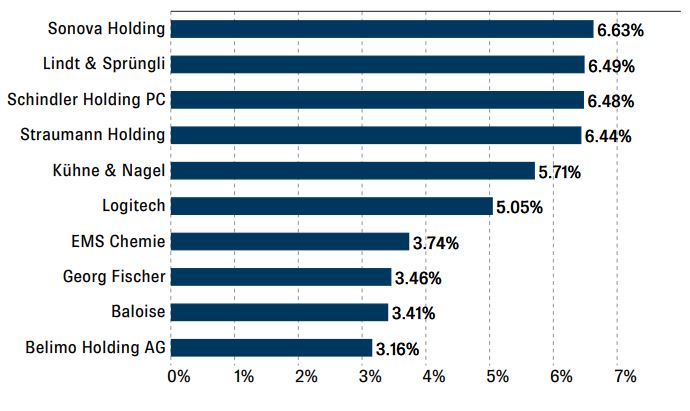

Der Albin Kistler Aktien Small & Mid Cap Schweiz verfolgt das Ziel, den SPI Extra Index (SPIEX) über einen ganzen Börsenzyklus hinweg zu übertreffen. Der Fonds wurde 2016 aufgelegt, investiert aktiv und mit langem Anlagehorizont. Im Unterschied zu vielen Anlagefonds werden die Investitionsentscheide im Team gefällt. Das 6-köpfige SMC-Anlagegremium wird dabei von insgesamt 20 Analysten unterstützt. Das Fondsvolumen wuchs im letzten Jahr um 50% und liegt derzeit bei etwa 43 Mio. CHF.

Herr Frauenfelder, als wir das letzte Mal im Juni 2020 miteinander sprachen, waren wir mitten in der Erholung des Marktes. Es fällt auf, dass Sie in den 10 grössten Positionen Ihres Portfolios seither nur geringfügige Änderungen vorgenommen haben. Gab es nie die Versuchung, Sektoren anders zu gewichten?

Wir sind geduldige Investoren mit einem langen Anlagehorizont. Wenn wir in eine Firma investieren, dann nur nach einer eingehenden Analyse des Geschäftsmodells, der Marktposition sowie nach einem Austausch mit dem Management. Naturgemäss verändert sich das Portfolio bei den Kernpositionen innerhalb eines Jahres wenig. Nur ausserordentliche Ereignisse können zu einer grösseren Veränderung führen.

In den Monaten nach Ausbruch der Pandemie haben wir viele interessante Opportunitäten vorgefunden und diese genutzt, um das Portfolio zu ergänzen und auf eine Erholung auszurichten. Ein Teil des Übergewichts im Industriesektor oder die Akzentuierung der Positionen Sonova und Straumann sind nur einige Beispiele.

Der Aufstieg von Partners Group in den SMI hat dann im September auch in unseren grössten 10 Positionen für etwas Bewegung gesorgt. Die Mittel aus dem Verkauf des Spezialisten für Privatmarktanlagen flossen in den Ausbau von Kernpositionen, von welchen wir nach wie vor überzeugt sind. Entsprechend bestand in den zurückliegenden Monaten nur wenig Bedarf, das Portfolio komplett neu auszurichten.

Das Fondsvolumen hat seit einem Jahr um 50% auf 43 Mio. CHF zugenommen. Worauf führen Sie den Anstieg zurück?

Wir sind über die Entwicklung des Fondsvolumens sehr erfreut. Ein Teil dieses Wachstums ist auf die positive Rendite des Fonds zurückzuführen. Neugeldzuflüsse machen dennoch einen substanziellen Anteil der Volumensteigerung aus und kommen überwiegend von langjährigen Privatanlegern.

Eine Ihrer grössten Positionen ist weiterhin Schindler. Worauf führen Sie die jüngsten Kursrückschläge zurück? Welches Kursziel verfolgen Sie bei Schindler?

Obschon das Wachstum im 1. Quartal 2021 erfreulich und höher als das des Konkurrenten Kone ausfiel, sorgten Aussagen des Managements bei einigen Anlegern für Skepsis. Es ging dabei unter anderem um den Margendruck aufgrund der gestiegenen Preise für Rohmaterialien wie Kupfer und Stahl. Wir investieren mit langfristigem Anlagehorizont und lassen uns von kurzfristigen Ereignissen nicht blenden. Die Chancen für Schindler sind zweifellos intakt. Das organische Wachstum dürfte vom Effizienzsteigerungsprogramm «Speed 23» profitieren, und der stetig steigende Anteil des Servicegeschäfts stützt die Margen.

Kursziele setzen wir bei Albin Kistler keine. Wir investieren in Unternehmen, von welchen wir überzeugt sind, dass sie den SPI Extra über den Zyklus schlagen können. Schindler gehört für uns daher ins Portfolio.

Welche weiteren Kernanlagen Ihres Fonds möchten Sie herausstreichen?

Zum einen ist dies Straumann. Die Position im Dentalimplantatehersteller haben wir nach den pandemiebedingten Kursrückschlägen schrittweise erhöht. Straumann gehört nun zu unseren grössten Positionen. Entsprechend gross ist auch unsere Freude an der Kursentwicklung, welche nicht von ungefähr kommt. Um unseren Gesundheitsanalysten zu zitieren: «Die Quartalszahlen fielen phänomenal aus und pulverisierten die Erwartungen des Marktes». Grossteils ist dies dem weitsichtigen Management und der raschen Reaktion auf die Pandemie zu verdanken.

Kühne & Nagel ist eine weitere Kernanlage, welche es verdient, genannt zu werden. Rasch die richtigen Massnahmen zu definieren und diese gekonnt umzusetzen, das ist es, was der Unternehmensführung von Kühne & Nagel gelang. Trotz der Pandemie und der rascher als erwartet zurückgekehrten Nachfrage konnten die Kunden jederzeit in gewohnt hoher Qualität und Zuverlässigkeit bedient werden. Dank der hervorragenden Positionierung und weiteren Marktanteilsgewinnen erwarten wir ein herausragendes Jahr für den Frachtlogistiker.

Leider können wir nicht alle nennen, aber unser Portfolio beinhaltet eine ganze Reihe von ausgezeichneten Unternehmen. Und wir sind überzeugt, auch zukünftig grosse Freude an unseren Engagements zu haben.

Belimo war einst eine Ihrer grössten Positionen. Jetzt haben Sie wieder Belimo neu in den Fonds aufgenommen. Warum hatten Sie sich zuvor von dem von Ihnen in der Vergangenheit hochgelobten Aktien des Unternehmens getrennt?

Bereits letzten Juni haben wir erklärt, dass die Bewertung von Belimo erhöht ist und wir die Position zugunsten von attraktiver bewerteten Titeln verwässert haben. Kurze Zeit nach unserem Gespräch hat sich die Bewertungssituation akzentuiert. Wir haben uns aber zu keinem Zeitpunkt komplett von Belimo getrennt, sondern lediglich unsere Übergewichtung gegenüber unserem Vergleichsindex deutlich reduziert.

Nachdem die Aktien von Belimo über einige Monate nicht mit anderen Industrieunternehmen mithalten konnten, wurde die Bewertung wieder attraktiver. Die guten Resultate in einem doch schwierigen Umfeld bestätigen unsere Aussage, dass es sich bei Belimo um ein erstklassiges Unternehmen handelt. Folglich haben wir über die letzten Monate wieder ein markantes Übergewicht aufgebaut.

Wie sieht es aus mit Pandemie-Gewinnern in Ihrem Fonds, mal abgesehen von Logitech, einer Ihrer grössten Positionen. War z.B. Zur Rose nie ein Thema für Sie?

Nein, die Aktien von Zur Rose kamen für uns zu keiner Zeit in Frage. Die Vision, eine dominante Gesundheitsplattform in Europa zu werden, wird vom Management zwar beharrlich verfolgt, ist jedoch noch sehr weit entfernt. Das Geschäftsmodell verlangt dabei nach einem sehr hohen Kapitaleinsatz in einem stark regulierten Markt. Zudem kommunizieren die Firmenlenker, insbesondere bezüglich Kapitalerhöhungen, nicht immer transparent. Vieles ist für uns daher kaum absehbar. Mittelfristig ist Zur Rose eine Wette auf den Erfolg des E-Rezepts in Deutschland. Wir nehmen konsequent Abstand von solchen Wetten. Wir investieren vorzugsweise in Firmen, die marktführend sind und eine vorhersehbare Ertragsentwicklung bieten.

Welche Richtung haben Ihre Engagements in Emmi und Bell genommen, zwei Titel, die Sie vor einem Jahr empfohlen haben?

Mit der Entwicklung von Bell sind wir zufrieden. Die gelieferten Resultate für 2020 haben die tiefen Markterwartungen deutlich übertroffen. Die Fokussierung im Markt Deutschland trägt Früchte. So war das Auslandsgeschäft das erste Mal in den schwarzen Zahlen. Was aber nach wie vor auf dem Kurs lastet, ist das 1.4 Mrd. CHF schwere Ausbauprogramm der Infrastruktur. Diese Investitionen werden Bell in Zukunft aber helfen, die Effizienz zu steigern und weiter profitabel zu wachsen. Wir halten an der Position fest.

Trotz des Rückgangs im Food-Services-Bereich konnte Emmi ebenfalls überzeugende Resultate liefern. Sehr positiv werten wir die gelungene Umsatzverlagerung in den Onlinekanal in den USA. Da sammelt Emmi wertvolle Erfahrungen, welche auch auf andere Märkte übertragen werden können. Die Konzepte mit regionalen Produkten und Functional Food erfreuen sich einer steigenden Nachfrage. Der Markt würdigt diese Entwicklungen aus unserer Sicht noch ungenügend. Die Aktien von Emmi sind attraktiv bewertet, und wir bleiben investiert.

Mit welchen Titeln haben Sie im vergangenen Jahr Enttäuschungen erlebt? Welche würden Sie zurzeit nicht anfassen?

Die Kursentwicklung von Temenos war für uns enttäuschend in 2020. Die Aktie bildet zwar keine Kernposition im Fonds, dennoch erfüllte die Firma unsere Erwartungen nicht. Wir unterschätzten das Ausmass, zu welchem der Softwareentwickler immer noch vom Verkauf von ewigen Lizenzen abhängig ist. Deren Verkäufe gestalteten sich erheblich schwieriger während der Lockdown-Phasen.

Zu den Aktien, die wir nicht anfassen, gehören AMS, Landis+Gyr und u-blox. Alle Firmen haben gemein, dass sie vornehmlich mit sich selber beschäftigt sind und Investoren nicht immer reinen Wein eingeschenkt haben. Über Jahre hinweg wurde jeweils über eine rosige Zukunft berichtet, die, getragen vom Megatrend Digitalisierung, starkes Wachstum versprach. Dies wurde bei keiner Firma realisiert. Kurz, wir haben kein Vertrauen in die jeweiligen Firmenlenker.

Sie halten auch Positionen in nicht kotierten Aktien wie WWZ. Gab es im vergangenen Jahr Bewegung in Ihrem Fonds, was die Aufnahme von nicht kotierten Titeln anbelangt?

Ja, es gab Bewegung. Allerdings handelt es sich nicht um eine Aufnahme, sondern den Verkauf unseres Engagements in WWZ. Nach einem Gespräch mit dem CFO kamen wir zum Schluss, dass der Regulierungsdruck und politische Einflüsse stärker zunehmen werden als erwartet. Auch die noch bis ca. 2027 laufenden Investitionen im Bereich Wärme/Kälte belasten den freien Geldfluss und schmälern die ohnehin tiefe Kapitalrendite. Wir haben die Mittel darum in von uns attraktiver eingeschätzte Titel investiert.

Wie sehen Sie die weitere Entwicklung der Märkte? Welche Szenarien spielen Sie durch, z.B. im Hinblick auf ein Anziehen der Inflation?

Wir sind überzeugt, dass Firmen zurzeit gute bis sehr gute Rahmenbedingungen vorfinden. Die besten werden sich durchsetzen und für langfristig orientierte Investoren Mehrwert schaffen. Es ist unsere Hauptaufgabe, diese Firmen zu identifizieren. Gelingt uns dies, profitieren unsere Kunden von steigenden Kursen.

Risiken gibt es immer. Seit einigen Monaten dominieren das Risiko einer anziehenden Inflation und entsprechende Ängste um Zinserhöhungen die Schlagzeilen. Dies macht uns keineswegs nervös. Es ist sicher, dass die Inflationszahlen in den nächsten Monaten deutlich anziehen werden. Nebst einem ausgeprägten Basiseffekt ist die wirtschaftliche Öffnung aufgrund der Verbreitung der Impfstoffe ein Hauptgrund. Wir glauben, dass dies von temporärer Natur sein wird. Säkulare Trends wie technischer Fortschritt, Alterung der Gesellschaft sowie die hohe Verschuldung wirken mittelfristig deflationär.

Herr Frauenfelder, herzlichen Dank für dieses Gespräch.