Batterien, Verpackungen und Komponenten für die Luftfahrtindustrie – dies sind die Bereiche, in welchen die drei Divisionen der Industriegruppe Montana Tech Components AG hauptsächlich tätig sind. Auch wenn die erwähnten Produkte wenig Ähnlichkeiten aufweisen, so haben die drei Divisionen doch eines gemein: Allesamt wurden sie in den letzten Jahren von der Montana Tech erfolgreich an die Börse gebracht. Den Anfang machte der Gang der auf Batterien und Energiespeichersysteme spezialisierten Varta AG an die Frankfurter Wertpapierbörse im Oktober 2017. Es folgten im Juni 2019 die Kotierung der Aluflexpack AG, welche flexible Verpackungen herstellt, an der SIX und vergangene Woche das IPO des Zulieferers für die Luftfahrtindustrie Montana Aerospace AG, ebenfalls an der SIX. Letzteres wurde positiv am Markt aufgenommen und schloss die Woche bei einem Aktienkurs von 31.90 CHF ab, 10,0% über dem Kurs zum Handelsstart letzten Mittwoch und 24,4% über dem Emissionspreis.

Mehrheitsbeteiligungen bei allen Divisionen

Während die drei Tochtergesellschaften mittlerweile allesamt börsenkotiert sind, findet der Handel der Aktien der Muttergesellschaft Montana Tech hingegen ausserbörslich auf OTC-X statt. Dabei ging der Kurs des Montana-Tech-Titels seit Jahresbeginn regelrecht durch die Decke; der letztbezahlte Kurs von 28 CHF entspricht einem YTD-Plus von 115%. Mit dem Abschluss des IPO der Montana Aerospace ist der Zeitpunkt gekommen, um zu hinterfragen, ob dieser Anstieg auch gerechtfertigt ist.

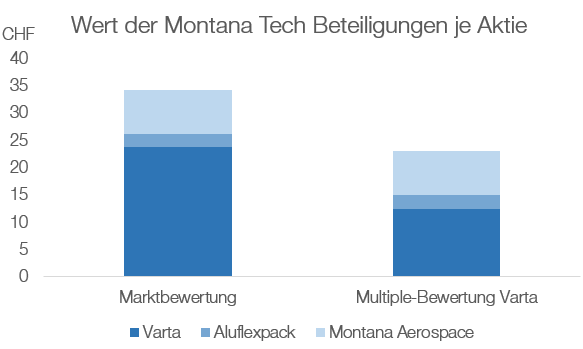

Auch nach den Börsengängen ist die Montana Tech bei allen drei Divisionen weiterhin Mehrheitsaktionärin mit Beteiligungen zwischen 54 und 58%. Zu den aktuellen Marktbewertungen ergeben diese Beteiligungen für die Montana Tech einen Wert von 34.30 CHF je Aktie. Auf den ersten Blick scheint der rasante Kursanstieg somit gerechtfertigt zu sein. Mit 23.70 CHF stammt der Löwenanteil von der Varta-Beteiligung, die Montana Aerospace und die Aluflexpack tragen mit 8.10 CHF respektive 2.50 CHF verhältnismässig wenig zur Bewertung bei. Die Aktie der Varta AG hat seit dem IPO 2017 massiv zugelegt, so hat sich der Kurs mehr als verfünffacht. Was aber treibt diese Entwicklung an?

Varta – hohes Wachstum und noch höhere Bewertung

Varta erwirtschaftet 58% der insgesamt 870 Mio. Euro Umsatz im Bereich Microbatteries & Solutions. Getrieben von der steigenden Adoption von Hightech-Lösungen in medizintechnischen Geräten und dem zunehmenden Gebrauch von kabellosen Kopfhörern wird von einem Wachstum von jährlich über 30% für den globalen Markt für Mikrobatterien ausgegangen. Der medizinische Bereich profitiert dabei von der Zunahme von chronischen Erkrankungen und der älter werdenden Bevölkerung, während kabellose Headsets unter anderem durch das Aufkommen von E-Sports und dem Trend zu mehr Homeoffice an Bedeutung gewinnen. So verzeichnet Varta denn auch das stärkste Umsatzwachstum bei den wiederaufladbaren Lithium-Ionen-Zellen für Hightech-Konsumgüter wie kabellose Kopfhörer. Aber auch im Geschäft mit Batterien für wiederaufladbare Hörgeräte profitiert Varta vom strukturellen Wachstum.

Die aktuelle Bewertung von Varta an der Börse spiegelt diese Wachstumsperspektiven mehr als wider und entspricht dem 22-fachen des EBITDA von 2020 respektive dem 5-fachen des 2020er-Umsatzes. Beides sind Werte, die deutlich höher liegen als bei anderen Unternehmen der Energy-Storage-Industrie.

Montana Aerospace – Unsichere Perspektiven der Hauptkunden

Während Varta von der Ausbreitung des Arbeitsmodells Homeoffice durch den höheren Bedarf an kabelloser Headsets profitiert, stellt diese Entwicklung für den Börsenneuling Montana Aerospace eine Bedrohung dar. Mehr Homeoffice dürfte einen Rückgang der Geschäftsreisen zur Folge haben, da virtuelle Meetings die Kurztrips beispielsweise nach Paris oder London ersetzen. Gerade die Geschäftsreisenden waren für die nicht erst seit der Corona-Krise unter Druck stehenden Fluggesellschaften in der Vergangenheit aber ein zentraler Treiber des Ergebnisses. Ein grossflächiges Ausbleiben dieser Kundengruppe könnte zu steigenden Preisen und somit ebenfalls rückgehender Nachfrage bei den restlichen Flugreisenden führen. Reduktionen des Angebots und der Flugzeugflotte wären die Konsequenz, was sich auch negativ auf Zulieferer der Luftfahrt wie Montana Aerospace auswirken würde. Dass dieses Szenario nicht bloss Schwarzmalerei in Zeiten der Krise ist, zeigte die Swiss diesen Monat. Aufgrund der strukturellen Marktveränderung erwartet die Schweizer Fluggesellschaft einen mittelfristigen Nachfragerückgang von 20%. Deshalb beabsichtigt die Swiss eine Reduktion der Flugzeugflotte um 15% gegenüber 2019.

Nichtsdestotrotz gehen Prognosen beispielsweise von Boeing nach wie vor von einem stetigen Wachstum der Flugzeugflotte von 3,2% jährlich aus. Ein Wert, der erstaunlicherweise nicht substantiell von Prognosen von vor der Krise abweicht. Dementsprechend positiv wurde denn auch Montana Aerospace an der Börse empfangen; der Emissionspreis konnte am oberen Ende der Angebotsspanne festgelegt werden, und zu Wochenschluss lag der Kurs, wie erwähnt, nochmals deutlich höher.

E-Mobilität als zukünftiger Hauptbereich?

Ein Grund für diesen Optimismus könnte das zweite Geschäftsfeld neben der Luftfahrt, die E-Mobilität, sein. Während die Luftfahrt unter Druck steht, erfreut sich das Thema E-Mobilität aktuell grosser Beliebtheit. Immer mehr Regierungen weltweit verschärfen ihre Ziele zur Erreichung von Klimaneutralität oder zumindest Reduktion der Emission von Treibhausgasen. Die Substitution des durch fossile Energieträger betriebenen Verkehrs zu Land, Luft und Wasser durch E-Mobilität ist ein häufig genanntes Mittel zum Erreichen dieser Ziele. Während im Alltag die E-Mobilität heutzutage vor allem im Strassenverkehr anzutreffen ist, ist nicht auszuschliessen, dass dereinst auch Flugzeuge anstatt mit Kerosin elektrisch angetrieben werden. In diesem Fall wäre die Montana Aerospace durch ihre Expertise in der Luftfahrt und der E-Mobilität gut gerüstet, um von diesem Wechsel zu profitieren.

Dies ist aber noch Zukunftsmusik; in den nächsten Jahren werden die Probleme der Luftfahrtindustrie wohl noch vorherrschen, wobei für Montana Aerospace das Geschäft zumindest in den nächsten Jahren dank eines Auftragsbestandes von über 4 Mrd. Euro gesichert scheint.

Aluflexpack – Verpackungsindustrie steht Wandel bevor

Auch bei Aluflexpack stehen Veränderungen des Marktumfelds im Raum. Die Herstellerin von flexiblen Verpackungen ist spezialisiert auf Produkte aus, wie der Name bereits andeutet, Aluminium-und Plastikbasis. Dem Markt für flexible Verpackungen wird ein Wachstum von jährlich knapp 4% zugetraut, getragen vom Bevölkerungswachstum, steigenden Anforderungen an die Funktionalität der Verpackungen und erhöhter Bedeutung von Nachhaltigkeitsaspekten.

Letztere sind denn auch Chance und Risiko zugleich für Aluflexpack. Steigendes Aufkommen von Mikroplastik in Gewässern, durch Nahrungsmittel aufgenommene und teilweise giftige Kunststoffe im menschlichen Körper und riesige „Plastikinseln“ im Meer, wobei die grösste im Pazifik auf die Grösse Mitteleuropas geschätzt wird, lassen den Ruf nach recycelbaren Verpackungen lauter werden. Dies könnte die Aluminium- und Plastik-Produkte der Aluflexpack aus dem Markt drängen, sollten vermehrt Kunden auf rein nachhaltige Verpackungen setzen oder Regulierungen Plastikprodukte einschränken. Auf der anderen Seite bietet diese Entwicklung Aluflexpack aber auch die Möglichkeit, durch eine proaktive Umstellung des eigenen Produktportfolios auf umweltfreundliche Verpackungen die Marktposition langfristig zu stärken.

Genau wie bei Aluflexpack bestehen auch bei Varta und Montana Aerospace Unsicherheiten bezüglich der weiteren Entwicklung des Marktumfeldes aufgrund von Nachhaltigkeitsaspekten. Die Batterieindustrie kämpft ebenfalls mit dem Recyclingproblem, dazu kommen Bedenken bezüglich Abbau und Verfügbarkeit der benötigten Rohstoffe wie beispielsweise Lithium und Kobalt. Dabei gilt anzumerken, dass Varta den Anteil Kobalt in den Batterien bereits massiv reduzieren konnte. Die Luftfahrt steht bekanntlich aufgrund der Emissionen von Treibhausgasen in der Kritik. Sollen die ambitionierten Klimaziele erreicht werden, müssen eher früher als später Änderungen auftreten. Flugscham und CO2-Steuer sind zwei Beispiele, die der Umwelt helfen, dafür aber die Nachfrage nach Flugreisen und somit auch Flugzeugen reduzieren.

Fazit

Fragezeichen überwiegen die Ausrufezeichen in den Aussichten der drei Tochtergesellschaften der Montana Tech Components. Der starke Anstieg des Aktienkurses von Montana Tech auf OTC-X zu Jahresbeginn bis zuletzt auf 28 CHF scheint in Anbetracht der Marktbewertungen von Varta, Aluflexpack und Montana Aerospace auf den ersten Blick zwar gerechtfertigt, jedoch ist ein Grossteil des Wertes der Montana Tech auf den starken Anstieg der Bewertung der Varta AG zurückzuführen. Diese wird aktuell jedoch zu einem EV/EBITDA Ratio deutlich über Konkurrenzniveau bewertet. Bei Verwendung eines in der Industrie üblicheren Multiples für die Bewertung der Varta-Aktie sinkt der Wert der Montana Tech Beteiligungen an den drei Divisionen auf 23 CHF je Aktie, einem Wert deutlich unterhalb des zuletzt bezahlten Kurses von 28 CHF. Auch wenn eine gewisse Korrektur nach oben durchaus angebracht war, so scheint der Kursanstieg der Montana Tech Aktie somit eher übertrieben.

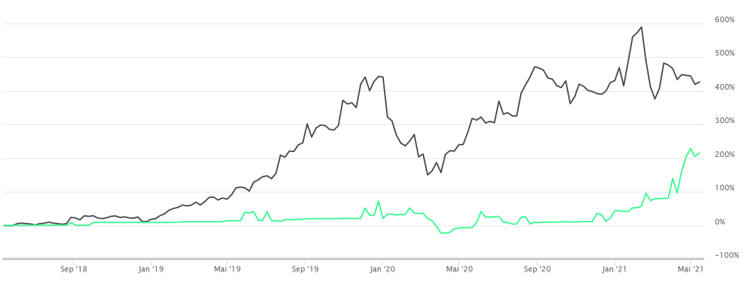

Erwähnenswert ist, dass der Kursanstieg der Montana-Tech-Aktie nicht mit dem Anstieg der Varta-Aktie übereinstimmt. So legten die Varta-Titel hauptsächlich 2019 und – nach einem Rücksetzer Anfang 2020 – im zweiten und dritten Quartal 2020 stark zu, während die Montana-Tech-Aktie erst 2021 richtig loslegte. Die Bewertung ist somit nicht bloss auf die aktuellen Marktbewertungen der Beteiligungen zurückzuführen. Andere Gründe scheinen der Auslöser für die Kursavancen gewesen zu sein. Auch verzeichnete die Montana-Tech-Aktie auf OTC-X 2021 bereits mehr Abschlüsse als in vergangenen drei Jahren zusammen, wobei das durchschnittliche Volumen pro Abschluss zurückging. Der Kurssprung war also getrieben von vielen eher kleinen Transaktionen.

Montana Tech und Mehrheitsaktionär, CEO und Verwaltungsratspräsident Michael Tojner haben in der Vergangenheit zwar bewiesen, dass ihre Divisionsunternehmen an der Börse erfolgreich sein können. Aktuell überwiegen aber die Unsicherheiten. Sowohl bei Aluflexpack als auch bei Montana Aerospace steht die gesamte Industrie wegen Umweltproblemen unter Druck, während Varta zwar hohes Wachstum verspricht, dies jedoch im Aktienkurs schon mehr als widerspiegelt wird. Die Montana-Tech-Aktie scheint somit nach dem IPO der dritten und letzten Division am oberen Ende des Potenzials bewertet zu sein.