Die WIR Bank Genossenschaft hat ein erfolgreiches erstes Halbjahr 2021 hingelegt. Mit einem Gewinn von rund 11 Mio. CHF in den ersten sechs Monaten (+0.5 Mio. CHF gegenüber der Vorjahresperiode) ist der Jahresgewinn aus 2020, der 14 Mio. CHF betrug, schon beinahe eingefahren.

Die Bilanzsumme, die Ende 2020 den Rekordwert von 5.7 Mrd. CHF erreicht hatte, stieg weiter auf jetzt 5.9 Mrd. CHF (+2,9%). Dazu beigetragen hat vor allem der deutliche Anstieg der Hypothekarkredite auf 4.1 Mrd. CHF/CHW (CHW=Komplementärwährung WIR), ein Plus von 6,3%. CEO Bruno Stiegeler betont in einer Pressemitteilung zum Halbjahresergebnis, dass das Wachstum auf der Kreditseite trotzt einer sehr konservativen Finanzierungspolitik zustande gekommen sei. Und auch bei den Kundeneinlagen konnte die WIR Bank einen Anstieg von 3% auf jetzt 4.2 Mrd. CHF/CHW verzeichnen.

Handelsgeschäft wieder in der Spur

Im Handelsgeschäft, das 2020 noch einen Verlust von 4.2 Mio CHF abwarf, konnte die WIR Bank im ersten Halbjahr von der Performance der Finanzmärkte profitieren und verbucht einen Gewinn von 9.8 Mio. CHF. Man investiere bei der WIR Bank einen Teil der Eigenmittel traditionell und bewusst in Wertschriften mit Fokus auf erstklassige Schweizer Papiere, erklärt CFO Mathias Thurneysen.

Das operative Ergebnis der WIR Bank ist geprägt durch ein starkes Zinsengeschäft im ersten Halbjahr 2021. Das Bruttozinsergebnis stieg um 1.7 Mio. CHF oder 5,5% auf 33.5 Mio. CHF. „In einem nach wie vor schwierigen Zinsumfeld konnten die Marge gehalten und die Erträge ausgebaut werden“, lässt sich CEO Stiegeler in der Pressemitteilung zitieren.

Kein Einfluss der Pandemie auf Kreditpositionen

Weiterhin schwächelt hingegen das Kommissionsgeschäft mit der Komplementärwährung WIR. Der Ertrag verringerte sich um 1 Mio. CHF. Man habe allerdings vor dem Hintergrund der Covid-Krise bewusst einmalige Mindereinnahmen kalkuliert, indem man während sechs Monaten auf die Hälfte des Netzwerkbeitrags verzichtet habe, um mit dem substanziellen Betrag KMU direkt zu unterstützen, begründet Stiegeler den Ertragsrückgang.

Es seien aber bis dato keine markanten Auswirkungen der Covid-Krise auf Kreditpositionen der KMU-Kunden feststellbar, schreibt die WIR Bank. Damit bestätigt das Semesterergebnis eine Aussage, die Bruno Stiegeler bereits im letzten Jahr im Interview gegenüber schweizeraktien.net getätigt hatte.

Weiter erfolgreich entwickelt sich die 2017 lancierte erste volldigitale Wertschriften-Vorsorgelösung VIAC. Der Kundenstamm stieg von 28‘000 auf 51‘000 Kunden, das verwaltete Vermögen von 500 Mio. CHF auf 1.4 Mrd. CHF.

Fazit

Das erste Halbjahr ist für die WIR Bank wesentlich erfolgreicher gelaufen als das von Covid geprägte 2020. Dabei profitierte das Unternehmen aus Basel auch von den sehr gut laufenden Finanzmärkten. Die Bank-Kunden, zu denen traditionell viele KMU gehören, sind laut WIR Bank bisher gut durch das zweite Pandemiejahr gekommen.

Die Steigerung der Kreditvergabe und die höheren Kundeneinlagen sowie ein starkes Zinsengeschäft ergeben eine sehr positive Geschäftsentwicklung, die noch durch die digitale Plattform VIAC akzentuiert wird.

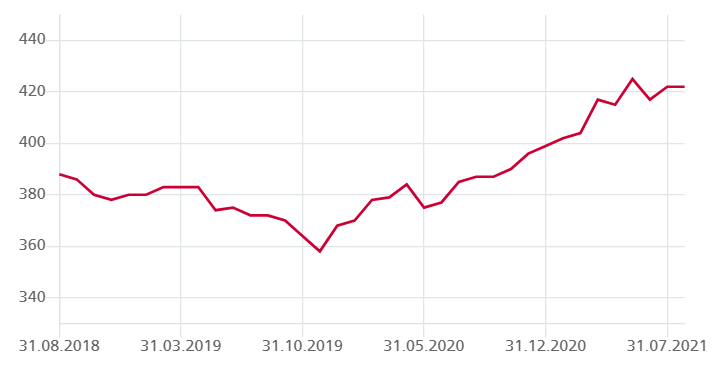

Vor diesem Hintergrund erstaunt es nicht, dass das Anlegervertrauen in die Anteile der WIR Bank weiter steigt. Der Kurs der auf OTC-X gehandelten Genossenschaftsanteile der WIR Bank legte im ersten Halbjahr um 26 CHF oder 6,5% zu, bereits 2020 hatte sie mit +8,4% performt. Die Entwicklung des Kurses schlägt sich auch auf die Umsätze nieder: In den ersten sechs Monaten wurden mit 15.9 Mio. CHF schon 75% des Umsatzes im Gesamtjahr 2020 (20.9 Mio. CHF) auf OTC-X erzielt. Aktuell notiert der Anteilsschein bei 426 CHF.

Im Vergleich zu anderen Regionalbanken ist der Titel zwar nicht mehr günstig bewertet. Allerdings ist die Dividendenrendite, eine mindestens gleichbleibende Ausschüttung von 10.25 CHF je Anteilsschein vorausgesetzt, mit 2.4% gerade im derzeitigen Zinsumfeld eine attraktive Alternative zu anderen Anlageformen.