Seit der Gründung vor fast 200 Jahren hat der Sulzer-Konzern überaus erfolgreich zahlreiche Übernahmen getätigt, innovative Technologien forciert und neue Unternehmen geformt. Jetzt steht die Abspaltung der Healthcare-Sparte unter dem neuen Namen medmix bevor. Sulzer-Aktionäre erhalten für jede gehaltene Aktie eine medmix-Aktie dazu. Weiterhin wird eine Kapitalerhöhung unter Ausschluss des Bezugsrechtes für Altaktionäre durchgeführt. Das IPO soll einen Bruttoerlös von 300 Mio. CHF in die Kassen des Unternehmens spülen. Lohnt sich die Zeichnung?

Warum trennt sich Sulzer von den wachstumsstarken Aktivitäten im Healthcare-Bereich, die dazu noch zum grossen Teil erst in den vergangenen Jahren zugekauft worden waren? Das unternehmerische Ziel war der Aufbau einer schlagkräftigen Plattform, die in definierten Nischen hohe Marktanteile hat oder erringen kann und hohe Gewinnmargen aufweist. Das Ziel ist erreicht, und mangels Synergien zu den Kernaktivitäten in den Bereichen Energie, Wasser und Chemikalien war die Verselbständigung der neu formierten medmix der langfristige Plan.

Symmetrische Abspaltung

Die Transaktion ist entsprechend dem Schweizer Fusionsgesetz als symmetrische Abspaltung strukturiert. Gegenwärtig ist ein guter Zeitpunkt für den Börsengang, da sowohl Sekundär- wie Primärmärkte gut, teilweise sehr gut, laufen. Der IPO-Erlös von bis zu 300 Mio. CHF fliesst vollständig dem Unternehmen zu. Sulzer wird nach dem IPO keine Anteile mehr halten. Die Mittel sollen für Wachstumsinitiativen verwendet werden. Das IPO soll auch den Streubesitz erhöhen und die Aktie somit attraktiver für neue Investoren machen.

Medmix – ein neues Unternehmen kommt zur Welt

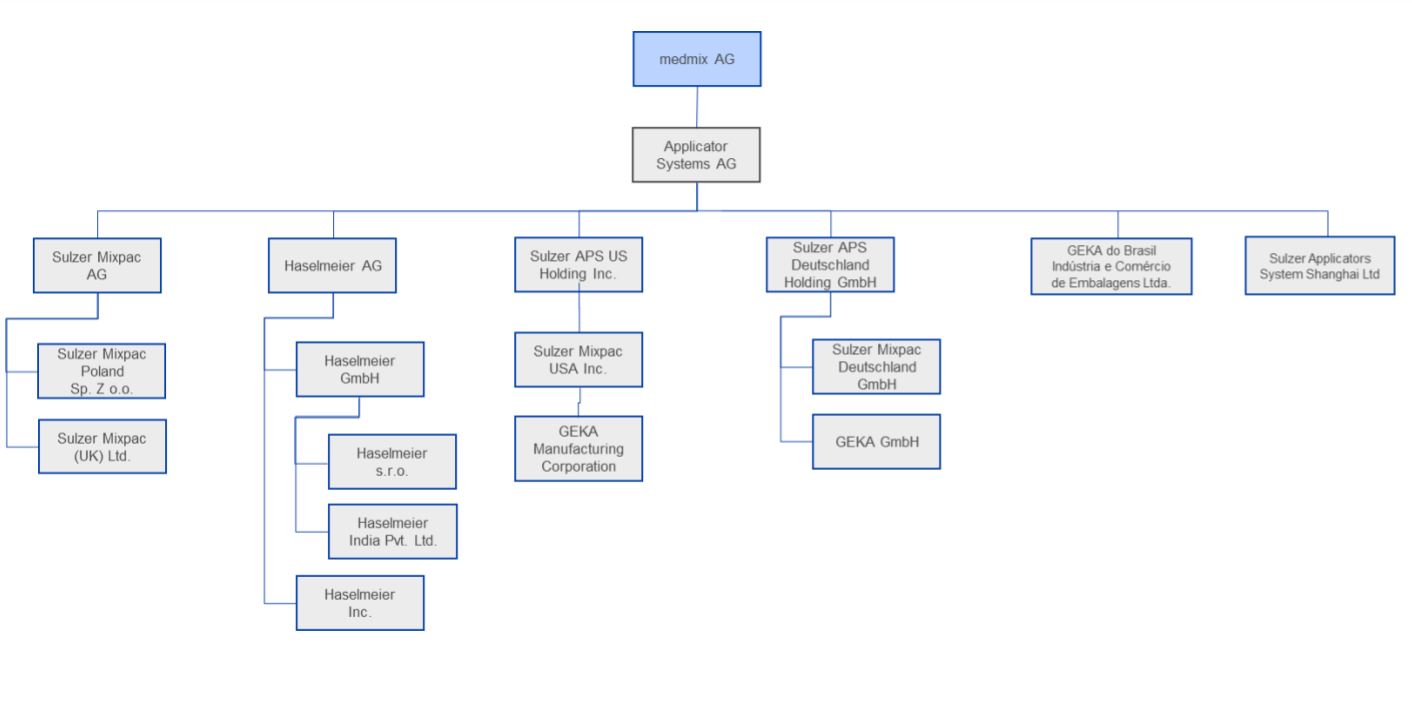

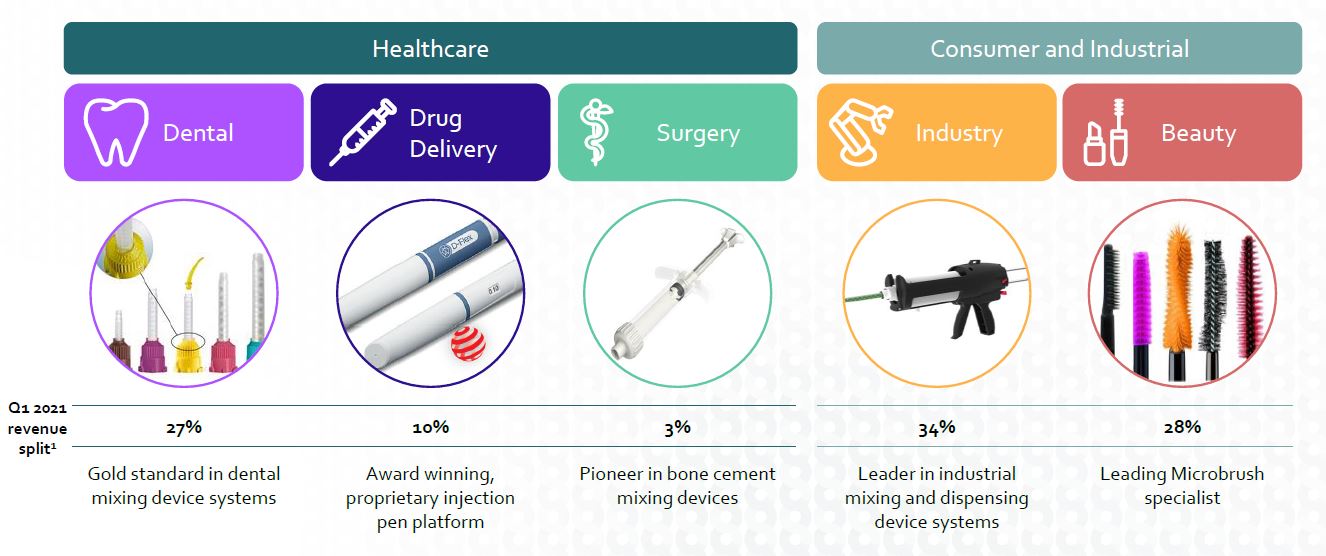

Die zuvor als einzelne Divisionen geführten Einheiten wurden nun in das neue Unternehmen medmix eingebracht, das auf dem Weg eines Equity Carve-out aus dem Sulzer-Konzern herausgelöst wurde und nun als separates Unternehmen an die Aktionäre verteilt wird. Das Unternehmen beschäftigt 1’900 Mitarbeitende. Für 2021 wird ein Umsatz von 450 Mio. CHF erwartet. medmix ist in den Segmenten Healthcare, Industrie und Beauty aktiv. Die Spezialität von medmix sind Applikationen, die aus zwei Komponenten bestehen.

Im ersten Quartal 2021 entfielen 27% des Umsatzes auf den Bereich Dental. Hier geht der Trend weg vom Selbermischen und hin zu sterilen Komponentenmisch-Applikationen. 10% des Umsatzes steuerte der erst 2020 zugekaufte Drug-Delivery Spezialist Haselmaier bei, der u.a. im Bereich der Pens für Injektionen mit Ypsomed konkurriert. 3% entfallen auf die Mischung von Zement für Knochenbehandlungen; hier ist das Unternehmen ein preisgekrönter Pionier. Im Bereich Industrie bietet das Unternehmen Lösungen insbesondere für Komponenten-Klebstoffe, wie sie in vielen Fertigungsbereichen Verwendung finden. Der Umsatzanteil beträgt 34%. Der Rest entfällt auf das Beauty-Segment. Durch Akquisition und Weiterentwicklung ist medmix Marktführer im Bereich Microbrushes.

Profitable Nischen im Visier

Allen Aktivitäten ist gemein, dass sie attraktive Nischenmärkte adressieren, die zudem fragmentiert sind. Sie zeichnen sich durch hohe Eintrittsbarrieren und hohe Gewinnmargen aus. Die Regulierung ist einer der Gründe dafür. Medmix verfügt über 900 Patente und somit eine gut geschützte IP. Da es sich um ein B2B-Geschäft handelt, sind die Kundenbeziehungen langfristiger Natur. Medmix wird daher zunehmend in die Entwicklung neuer Produkte als Systemlieferant einbezogen. Das Unternehmen wächst somit mit dem Erfolg seiner Kunden. Entscheidend sind die Nachfragetrends. Sowohl die Endkonsumenten als auch die B2B-Kunden und auch die Anleger beim IPO wollen nachhaltige Produkte von einem verantwortlichen Unternehmen.

ESG-Ziele

Dem trägt medmix durch eine klare ESG-Ausrichtung Rechnung. Das Unternehmen wird von Ecovadis unter den Top 1% Unternehmen gerankt. Das ESG-Rating von Carbon Disclosure Project (CDP) liegt bei B-. Der CO2-Fussabdruck soll durch den Einsatz klimaneutraler Energien weiter gesenkt werden. Bis 2025 soll kein Müll mehr anfallen, der in Deponien gelagert werden muss. Ein Riesenpotenzial bieten Bio-Polymere und andere biologische Materialien für Kartuschen und sonstige Behälter. Insgesamt unterhält medmix 12 Produktionsstätten, von denen sechs mit Reinraumtechnik ausgestattet sind. Neben Schweiz, Deutschland, UK, Tschechien und Polen gibt es auch Standorte in den USA, Brasilien, Indien und China.

Fokus Healthcare

Das heisst, medmix ist nahe an den B2B-Kunden in den grössten Märkten der Welt. Dazu zählen 3M, Henry Schein, Merck, Sanofi, Stryker, Zimmer Biomet, Hilti, Sika sowie L’Oréal und LVMH – also die Top-Unternehmen in ihrer Branche. Auf die Top 3 entfallen 14% vom Umsatz, auf die Top 10 entfallen 35%. Das Wachstum wird sowohl durch Innovationen als auch durch die Verbreiterung der Angebotspalette erzielt. Im Bereich Dental wird beispielsweise die Expertise in der Prothetik auch auf die Sub-Segmente Endodontie und Anästhesie ausgeweitet. Dort liegt der Marktanteil von medmix bei jeweils rund 5%, in der Prothetik bei 60%.

Mega-Trends

Dazu kommen die starken Mega-Trends, die in den gewählten Industrien am Werk sind. So ist der Trend zu Pens und Auto-Injektoren fest etabliert. Die Pipelines der forschenden Unternehmen sind voll mit neuen wirkungsvollen Therapien für zahlreiche kostenintensive Volkskrankheiten, aber auch seltene Krankheiten, deren oft unzureichende Behandlung ebenfalls in der Regel hohe Kosten mit sich bringt. Die Anwendungsgebiete reichen von Stoffwechselstörungen über Osteoporose und Diabetes bis hin zu Unfruchtbarkeitstherapien. Bis 2025 erwartet medmix ein jährliches Marktwachstum der Pen-Injektoren von 9% auf dann 1.3 Mrd. CHF. Der Marktanteil von medmix liegt bei ausbaubaren 4%. Im Bereich Fertilität liegt der Marktanteil allerdings bei 50%. 81% der Umsätze entfallen bisher auf die EU. In der geografischen Betrachtung bieten der grösste Gesundheitsmarkt der Welt, die USA, sowie Asien hervorragende Perspektiven, zumal Diabetes, Adipositas und weitere Zivilisationskrankheiten ständig an Bedeutung gewinnen. Der Healthcare-Sektor soll bei medmix wegen der herausragenden Wachstumsperspektiven in Zukunft weiter ausgebaut werden.

Industrie und Beauty

Bei industriellen Anwendungen sind die Mega-Trends Miniaturisierung und Schutz elektrischer Komponenten die wichtigsten Impulsgeber. Für beides bieten Adhesive, oder Kleber, Lösungen, etwa bei Smartphones oder den Batterien von Elektromobilen. In den adressierten Märkten liegt der Marktanteil bei 25%. Das Marktwachstum bis 2025 wird mit 5,3% jährlich eingeschätzt. Durch die mit zahlreichen Patenten abgesicherte Microbrush-Technologie hat medmix bei Mascara einen Marktanteil von 25% erobert. Die Ausweitung auf neue Anwendungsgebiete sowie neue Applikationen für Nägel, Lipgloss und Eyeliner sind strategische Ziele. Der Marktanteil in den adressierten Märkten beträgt 15%, das Marktwachstum bis 2025 wird auf 5,6% geschätzt.

Financials

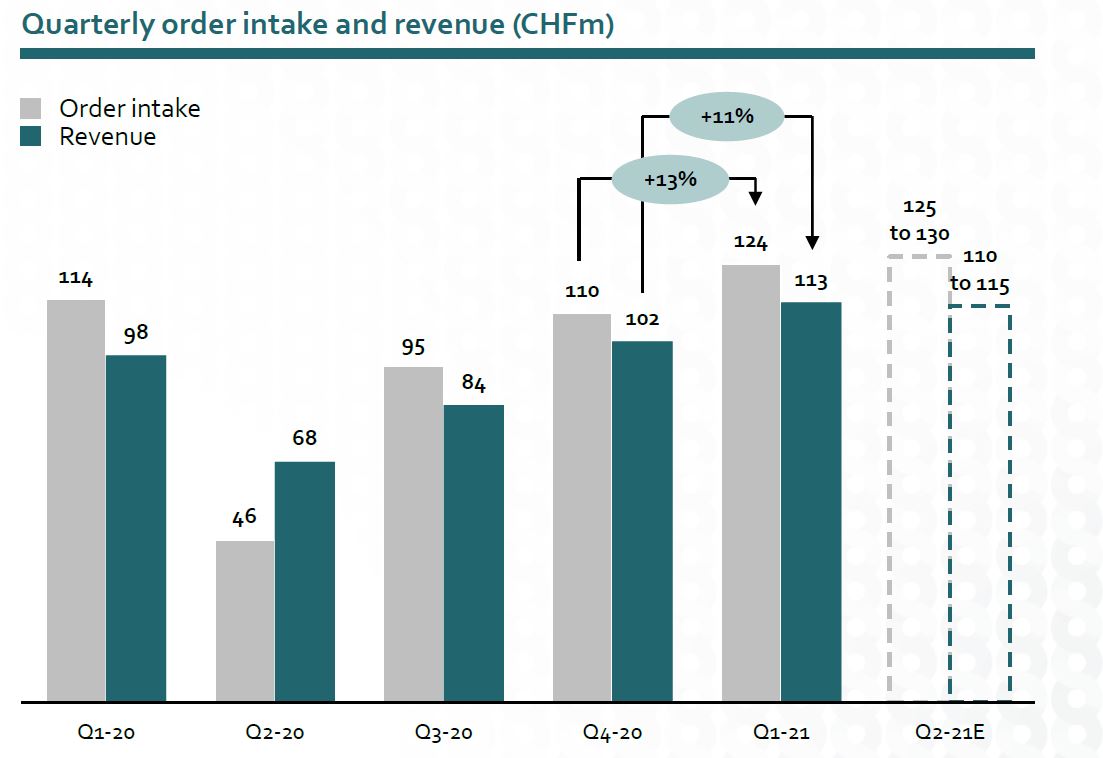

Die finanziellen Eckdaten fallen recht überzeugend aus. Für 2021 werden 450 Mio. CHF Umsatz erwartet. Die bereinigte EBITDA-Marge beträgt erwartete 25%. Ziel ist eine Steigerung auf 30% sowie ein Umsatzwachstum von durchschnittlich 8% jährlich. Der Umsatzanteil des Healthcare-Segments soll von 38,5% im ersten Halbjahr 2021 auf 50% gesteigert werden. Da im Healthcare-Segment die Brutto-Marge deutlich über 60% liegt, sich aber im Beauty- und Industrial-Segment unter 40% bewegt, erscheint die von medmix avisierte Margensteigerung plausibel. 2020 lag die Brutto-Marge konzernweit bei 46%. Das expansive Geschäft und die ambitionierten Ziele erfordern eine rege Investitionstätigkeit. Der Investitionsaufwand (CAPEX) beträgt regelmässig nahe 10% vom Umsatz. Mittelfristig sind 7% bis 8% avisiert. Die Abschreibungen beliefen sich 2020 auf 7% vom Umsatz. Die Nettoverschuldung wird sich post-IPO auf 100 Mio. CHF bis 200 Mio. CHF belaufen. Ein Darlehen über 80 Mio. CHF von Sulzer soll nach dem IPO refinanziert werden. In der Quartalsbetrachtung zeigt sich, dass der Auftragseingang abgesehen vom zweiten Quartal 2020 kontinuierlich steigt und ausser im zweiten Quartal 2020 stets höher als der Quartalsumsatz ausfällt. Ziele für die Zukunft sind neben den bereits genannten Punkten die Steigerung der Effizienz und die Nutzung von Synergien sowie Skalierungseffekten. Für das Geschäftsjahr 2021 wird eine Dividende in Aussicht gestellt, die nicht weniger als 0.50 CHF je Aktie betragen soll.

Akquisitionen

Auch Akquisitionen sind zu erwarten, insbesondere im Healthcare-Segment sowie in China. Dort hat medmix speziell die Segmente Beauty und Industrie im Visier. Auch hier stehen mächtige Mega-Trends wie Urbanisierung, wachsende Mittelschicht, Aging der Bevölkerung und Homecare hinter der Fokussierung. Ein weiterer Mega-Trend ist ESG. Medmix ist ein Trendsetter bei nachhaltigen Lösungen wie durch den Einsatz biologisch abbaubarer Materialien. Die Pionier-Division war das Beauty-Geschäft, dessen Produktionskapazitäten mit hohen Investitionen erneuert wurden. Jetzt soll das operative Wissen zu neuen Produkten und Anwendungsgebieten führen.

Risiken

Der im Prospekt aufgelistete Risiko-Katalog ist lang und ausführlich. Zu den spezifischen Risiken zählen: US Executive Order 13662. Davon betroffen ist der über seine Tiwel Holding indirekte Hauptaktionär von Sulzer und medmix, Viktor Vekselberg, der gegenwärtig 48,82% an Sulzer hält. Wegen der tatsächlichen oder vermeintlichen Nähe zu Putin ist er mit Sanktionen belegt. Die greifen aber nur bei Gesellschaften, bei denen er die Mehrheit hält. Bei medmix wird Tiwel nicht an der Kapitalerhöhung teilnehmen, wodurch die Beteiligungsquote auf 40,52% fallen wird, wenn alle neuen Aktien gezeichnet werden. Ein akutes Marktrisiko besteht darin, dass Aktionäre, die jetzt medmix-Aktien ins Depot gebucht bekommen, diese gar nicht wollen und verkaufen, wodurch ein Aktienüberhang entstehen kann, der zu sinkenden Kursen führt. Es gibt auch keine Lock-up-Verpflichtungen bei dieser Strukturierung der Transaktion. Sulzer führt trotz der Abspaltung weiterhin Dienstleistungen für medmix durch, vor allem in den Bereichen Treasury, Finanzen und IT. Dadurch besteht eine Abhängigkeit. Die Migration zu eigenen Strukturen kann dauern, verursacht Kosten und kann auch wenig erfolgreich verlaufen. medmix ist mit in der Haftung, sollte es sich um Konzernangelegenheiten handeln, die in die Zeit vor der Abspaltung fallen.

Zinsänderungsrisiko und Intangibles

Als Risiko könnte sich auch der Pensionsplan entwickeln, sollten Zinsveränderungen, respektive die dann notwendigen Anpassungen der Diskontierungssätze zu einem Underfunding führen. Die Expansion in die Emerging Markets Brasilien, Indien und China bietet neben den Chancen auch entsprechende Risiken wie Regulierung, Kapitalverkehrskontrollen, Wechselkursveränderungen, die medmix aber gezielt in Kauf nimmt. Wenn auch die IP gut geschützt ist, juristische Auseinandersetzungen können zu Überraschungen führen oder Ansprüche können in Emerging Markets nicht durchsetzbar sein. Produktpiraterie ist ein weiteres Risiko, das wegen der möglichen Reputationsschäden im Auge behalten wird. Nicht zuletzt weist die Gesellschaft darauf hin, dass in der Bilanz 49,1% der Vermögenswerte auf Intangibles entfallen wie den Goodwill der diversen Akquisitionen. Das sind 417 Mio. CHF. Die Bilanzsumme beträgt 849.7 Mio. CHF, das Eigenkapital vor dem IPO liegt bei 234 Mio. CHF.

Bewertung

Unter der Annahme, dass alle 7 Mio. neuen Aktien gezeichnet werden, repräsentieren diese 17% der dann ausstehenden 41’262’370 Mio. Aktien. Bei Zuteilung zu 47 CHF am oberen Ende der Bookbuilding-Spanne errechnet sich eine Post-Money Bewertung von 1.94 Mrd. CHF. Am unteren Ende bei 37 CHF sind es entsprechend 1.53 Mrd. CHF. Ausgehend von 47 CHF und einem Umsatz von 450 Mio. CHF liegt das KUV 2021 bei etwa 4. Im ersten Halbjahr 2021 lag der Reingewinn bei 22.7 Mio. CHF – 10% vom Umsatz. Daraus resultiert ein rechnerisches KGV 2021 von 40. Die Planungen sehen ein Umsatzwachstum von mittelfristig 7% bis 8% p.a. vor. Die Gewinnmargen sollen jedoch steigen, sodass das Gewinnwachstum über 10% p.a. liegen sollte. Blickt man bis 2023, so könnte das KGV dann nur noch 32 betragen.

Fazit

Die Abspaltung von medmix aus der historisch erfolgreichen Unternehmensschmiede Sulzer stellt zweifelsohne eine interessante Bereicherung für die Schweizer Börse dar. Das Unternehmen ist hochgradig fokussiert, wachstumsstark, innovativ und folgt einem strategischen Plan, der vor allem auf die Eroberung starker Marktpositionen in lukrativen Nischen abzielt. Die Markteintrittsbarrieren in den bearbeiteten Feldern sind generell hoch, was auch hohe Gewinnmargen mit sich bringt. Die Wachstumsprognosen sind plausibel, die konkreten mittelfristigen Zielsetzungen erscheinen erreichbar. Die Bewertung ist nicht wirklich attraktiv, dennoch ist nach den positiven Erfahrungen der Schweizer IPO-Investoren mit anderen Healthcare-Aktien wie Polypeptide von reger Nachfrage auszugehen, da nachhaltig hohe Wachstumsraten in den meisten anderen Industrien zunehmend rar werden. Wegen dieser relativen Attraktivität ist die Zeichnung auch im zu erwartenden oberen Bereich der Zeichnungsspanne für Anleger mit längerem Anlagehorizont empfehlenswert. Die Gefahr eines Ausverkaufs ist gering. Sollte es dennoch dazu kommen, bieten tiefere Kurse die Gelegenheit zum Aufstocken.