Nach einem schwierigen Geschäftsjahr 2020 läuft es in diesem Jahr deutlich besser bei Bondpartners SA. Es konnte mit 2.3 Mio. CHF wieder ein Halbjahresgewinn ausgewiesen werden. 2020 musste der Obligationenhändler aus Lausanne im ersten Semester noch einen Verlust von 0.32 Mio. CHF hinnehmen.

Im Gespräch mit schweizeraktien.net äussert sich CEO Christian Plomb zu den Aussichten des Bondgeschäftes in Pandemie-Zeiten und erläutert, warum er durch die Vermittlung von strukturierten Produkten eine bessere Performance erzielt als mit klassischen Anleihen. Und fügt an, dass wir einen Höchststand an Dummheit und Populismus erreicht hätten durch Äusserungen von Figuren wie Trump und Bolsonaro.

Herr Plomb, wir befinden uns immer noch mitten in der Pandemie. Wie ist Ihr Unternehmen von Corona betroffen?

Nach kurzer Zeit im Homeoffice konnten alle Mitarbeitenden an ihren Arbeitsplatz zurückkehren. Für die interne Organisation waren die Auswirkungen also begrenzt. Was unsere Tätigkeit und die Ergebnisse anbelangt, so waren die Auswirkungen der Pandemie vor allem im Jahr 2020 erheblich; zum einen wurde der Handel intensiviert, zum anderen waren die Wertpapier- und Fremdwährungsengagements betroffen.

Dank der wirtschaftlichen Erholung und der Aufwertung der Aktienmärkte ist die Leistung von BPL 2021 besser als im Vorjahr. Das Betriebsergebnis und der Nettogewinn fallen derzeit deutlich höher aus. Der Handel hält ein gutes Tempo. Dennoch könnte eine Marktkorrektur, wie sie im September stattfand, die Investitionen beeinträchtigen und die Erträge senken. Darüber hinaus bringt die Aufwertung des Schweizer Frankens trotz Absicherung auch einige Wolken am Horizont mit sich, da wir immer noch buchhalterische Verluste auf Wechselkursen erleiden. Daher ist es schwierig, einen genauen Ausblick auf das Jahresende zu geben. Die stabile Bilanzstruktur und die robuste Kapitalbasis, die die gesetzlichen Anforderungen bei weitem übersteigt, erlauben es uns, eine eventuelle Verschlechterung der Lage problemlos zu bewältigen.

Sie haben den Verwaltungsrat als Vorsitzender verlassen. Aber Sie bleiben als CEO, richtig? Was bedeutet dieser Schritt für das Unternehmen?

Ich habe den Vorstand im Mai letzten Jahres als Vorsitzender verlassen und wurde durch ein neues unabhängiges und erfahrenes Mitglied ersetzt. Ich bleibe für die nächsten Jahre als CEO tätig, bevor ich dann wieder in den Verwaltungsrat zurückkehre. Es geht um die von der FINMA geforderte Aufgabentrennung zwischen den Gesellschaftsorganen (zusätzlich zum Hauptaktionär) und um die Corporate Governance. Für das Unternehmen ändert sich dadurch nichts.

Im Jahresbericht 2020 haben Sie Bilder von Staatsoberhäuptern, alle mit einer Maske, veröffentlicht. Warum haben Sie diese Bilder ausgewählt?

Wie im Vorwort des Berichts erläutert, wurden die Masken zu DEM Ereignis des Jahres 2020 und bleiben es auch 2021. Ausserdem war es für die politischen Führer eine glorreiche Zeit für Zitate und Beschwörungen, während sie im Rampenlicht standen. Eine gute Gelegenheit für uns, Spannungen mit etwas Humor zu entschärfen. BPL schlägt oft einen unkonventionellen Ton bei den Illustrationen seiner Jahresberichte an. In jedem Fall versuchen wir, eine gewisse Originalität in der Kommunikation zu praktizieren, die in der Regel von unseren professionellen Kunden und Geschäftspartnern in einem eher ernsten oder technischen Kontext gut aufgenommen wird. Und das seit fast 50 Jahren.

Im Vorwort haben Sie Jair Bolsonaro und Donald Trump zitiert. Trump mit dem Zitat, dass China für die Seuche verantwortlich sei. Was ist der Grund dafür?

Unter den Zitaten haben die von Bolsonaro und Trump einen neuen Höchststand an Dummheit und Populismus erreicht. Es ist schwierig, sie in einem so aussergewöhnlichen Kontext zu vermeiden. Ausserdem gab und gibt es Verschwörungstheorien über den Ursprung und die Manipulation der Pandemie im Zusammenhang mit China, dem bösen Konkurrenten in so vielen Bereichen. Dies erklärt die Auswahl. Und noch etwas: Chinas wachsender Einfluss auf verschiedenen Ebenen ermutigt zu Kriegstreiberei und schärferen öffentlichen Positionen, das ist nichts Neues.

Sie scheinen sehr pessimistisch zu sein. Auf Seite 16 des Geschäftsberichts schreiben Sie: „Auf sozialer Ebene deuten die Verschärfung der Ungleichheiten, das Abdriften in die Unsicherheit und die wachsende Unzufriedenheit, die eine Quelle politischer Instabilität ist, darauf hin, dass schwere Zeiten bevorstehen.“ Sehen Sie ein Szenario, in dem Ihre düsteren Aussichten obsolet sein könnten?

Es ist ziemlich schwierig, Covid in den Kommentaren 2020 und auch 2021 zu vermeiden. Ich bin weniger pessimistisch als auf dem Höhepunkt der Krise. Dennoch halte ich meine Kommentare zu sozialen Unruhen, politischer Instabilität, Unsicherheit, Verschuldung usw. nicht für obsolet. Die geopolitische, geoökonomische und geostrategische Lage ist besorgniserregend, auch wenn die Aktienmärkte in der Stratosphäre schweben. Uns stehen noch harte Zeiten bevor, was allerdings, wenn ich es auf unser Haus hinunterbreche, die Handelsaktivität fördern sollte.

Zurück zu Covid: Wissenschaftler beschwören die fünfte Welle und eine obligatorische dritte Impfung, während in Afrika laut Weltgesundheitsorganisation nur 5% der Bevölkerung getestet wurden – ein Grund, wirklich optimistisch zu sein? Ganz zu schweigen von der ökologischen Herausforderung. Sie werden verstehen, dass es hier nicht um Pessimismus geht, sondern um grosse Vorsicht in einer wirklich aussergewöhnlichen und bewegenden Zeit. Ich bin seit mehr als 35 Jahren in der Branche tätig und habe verschiedene Krisen durchlebt, offen gesagt: Diese Krise ist „heisses Eisen“. Es findet ein Paradigmenwechsel statt, ich hoffe zum Besseren.

Trotz der anhaltenden Pandemie befinden sich die Aktienmärkte in einem stratosphärischen Schwebezustand, wie Sie es ausdrücken. Ein Ende ist nicht in Sicht. Was erwarten Sie für die Anleihemärkte auf kurze Sicht?

Das Tempo des wirtschaftlichen Aufschwungs nach einem historischen Einbruch und die über den Erwartungen liegenden Unternehmensgewinne haben die Aktienmärkte bisher zweifellos gestützt. Es ist eine Frage des opportunistischen Timings: Solange die Zentralbanken in einem Umfeld sehr niedriger Zinsen – und sofern diese nicht negativ sind – reichlich Liquidität bereitstellen, können die Kurs-Gewinn-Verhältnisse auf einem sehr hohen Niveau verbleiben. Die Entwicklung der Inflation und insbesondere das Wachstum der Nominallöhne sowie das hypothetische Auftreten eines neuen Superzyklus bei den Rohstoffen werden neben anderen Faktoren einen erheblichen Stresstest für die Märkte darstellen. Seit 2008 ist der Interventionismus der Zentralbanken auch jetzt einmal mehr der Schlüssel.

Was die Anleihemärkte betrifft, so schreckt die Verbindung von niedrigen Zinssätzen und offensichtlich schwachen Renditen, mangelnder Liquidität und längeren Laufzeiten viele Anleger weiterhin ab. Im März gab es dann reichlich Aktivität, als die Rendite der 10-jährigen T-Bonds über 1,5% kletterte. Seitdem wird diese Benchmark von den Marktteilnehmenden sorgfältig überwacht. Daher sind auch bei Anleihen die Interventionen der Zentralbanken der Schlüsselpunkt für die nächsten Monate und sogar Jahre.

Was Bondpartners betrifft, so ist festzustellen, dass das relativ geringe Interesse an Anleihen die Vermittlung von strukturierten Produkten verstärkt hat, die in Bezug auf den Umsatz die Oberhand gewonnen haben.

Die Zinssätze bleiben niedrig, obwohl die Inflation steigt. Sehen Sie da eine Gefahr für die Märkte?

Im Anschluss an meine vorangegangenen Bemerkungen zur vorherrschenden Rolle der Zentralbanken lautet die aktuelle Frage: vorübergehende oder dauerhafte Inflation? Das Ausmass des wirtschaftlichen Aufschwungs und die beruhigende Rhetorik der Zentralbanken haben die Märkte nicht daran gehindert, wachsende Bedenken zu äussern, die teilweise durch die aktuelle Situation in den USA gerechtfertigt sind. Eine progressive Reduktion der historisch beispiellosen expansiven Geldpolitik und vor allem eine Straffung der Geldpolitik über Zinserhöhungen werden schwerwiegende Auswirkungen auf die Märkte haben, die anfällig für Korrekturen sind. Die Überbewertung von Vermögenswerten, die Verlangsamung des Aufschwungs, der Inflationsdruck, die Veränderung des Wirtschaftszyklus unter anderem durch eine Änderung des chinesischen Wirtschaftsmodells, die Störungen bei den Rohstoff- und Währungspreisen – all dies bildet einen gefährlichen Cocktail. Ungeachtet dessen könnten die Karten für die Anleihemärkte nach einer langen Phase niedriger Zinsen neu gemischt werden und neue Chancen für den Handel, das Kerngeschäft von Bondpartners, eröffnen. Einmal mehr ist der Zeitpunkt der Wende von Bedeutung.

Es gibt viel Kritik am politischen Umgang mit der Pandemie. Was sollte Ihrer Meinung nach getan werden?

Nach mehr als 5 Millionen Todesfällen liegt es mir fern, so zu tun, als ob ich Ratschläge für den politisch richtigen Umgang mit der Pandemie hätte. Ich überlasse das den Fachleuten und vor allem den Wissenschaftlern – mit Ausnahme der Fans der sozialen Netzwerke. Trotz des Zynismus, der von einigen an den Tag gelegt wird, ist die Impfung der Schlüssel zum Erfolg. In meiner bescheidenen Eigenschaft als Manager und Familienmitglied habe ich mein Bestes getan, um die Folgen abzumildern und die Menschen zu ermutigen, sich impfen zu lassen und Präventivmassnahmen zu beachten. Aber unter uns – Empathie und Bewusstsein scheinen bei einigen „Führungspersönlichkeiten“ nicht vorhanden zu sein. Auf jeden Fall sollte Untätigkeit verboten werden.

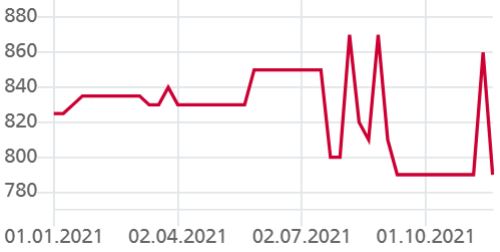

Der Umsatz mit Aktien Ihres Unternehmens auf OTC-X ist im Jahr 2021 viel höher als im Jahr 2020. Welche Gründe hat das?

Die Umwandlung von Inhaberaktien in Namensaktien Anfang 2020 könnte den Anstieg erklären, denke ich. Die Dividendenrendite könnte beim gegenwärtigen Kursniveau ebenfalls interessant sein, da die Aktie von einigen als Anleihe betrachtet wird. Darüber hinaus dürfte der grosse Abstand zwischen dem Börsenkurs und dem Buchwert je Aktie eine gewisse Wertschätzung für ein Boutique-Unternehmen wie das unsere mit sich bringen, das sich jahrelang in einem sehr wettbewerbsintensiven Umfeld behauptet hat. Schliesslich hat auch die Struktur eines Familienunternehmens ein gewisses Interesse bei den Anlegern geweckt, die von einer auf Langfristigkeit ausgelegten Beteiligung und Unternehmensführung angezogen werden.

Herr Plomb, ich danke Ihnen für dieses Gespräch.