„Wenn die Veränderungsrate ausserhalb des Unternehmens höher ist als die im Inneren, ist das Ende in Sicht.“ Jack Welch, 1935-2020, CEO General Electric (1981-2001) und Management Guru

Gewinnentwicklung und Umsatzwachstum sind nicht alles an der Börse. Moden, Trends und sich selbst erfüllende Prophezeiungen, manchmal Massenhysterie, kurz Psychologie, spielen oft eine unterschätzte Rolle bei der Kursbildung. Derzeit vergeht kein Tag, ohne dass grosse und verschachtelte Konzerne Auf- und Abspaltungen ankündigen oder diese von aktivistischen Investoren lautstark gefordert werden: GE, Johnson & Johnson, Richemont, ABB … Und die Liste wird länger. Wie können Anleger profitieren?

Die Börse ist nicht statischen Gegebenheiten und ewigen Gesetzmässigkeiten unterworfen, sondern sie wandelt sich mit dem Lauf der Zeit. Mal sind Luxusgüter gefragt, dann wieder eher Bodenständiges wie Nahrungsmittel und Materialien. Rational lässt sich nicht immer erschöpfend klären, warum das Pendel in diese und nicht in jene Richtung ausschlägt. Ein solcher Fall sind Konglomerate oder, wie es früher hiess, Misch-Konzerne. Denn es gab Zeiten, da galten Konglomerate mit den unterschiedlichen Geschäftsfeldern und Zyklen als das ultimative, weil sichere Investment. Die Argumentation damals lautete, dass Misch-Konzerne nicht pleitegehen können, weil der Abschwung der einen Industrie durch den Aufschwung einer anderen kompensiert werden würde.

Konglomerate sind unterbewertet

Doch in den letzten Jahrzehnten sind Konglomerate zu regelrechten Dinosauriern geworden, die in puncto Wachstumsraten und Gewinnsteigerung mit fokussierten Unternehmen, sogenannten „Pure Plays“, nicht mithalten konnten. Konglomerate wurden daher an der Börse mehr und mehr ignoriert. Immer weniger Analysten beschäftigen sich mit ihnen, auch weil der Aufwand ein Vielfacher ist – drei oder fünf verschiedene Geschäftsfelder zu analysieren, ist mehr Aufwand als nur eines. In der Konsequenz litten auch die Bewertungen. Ein Konglomeratsabschlag von 20% bis 50% ist durchaus üblich.

Value-Investoren auf der Lauer

Wo der Dollar aber für 50 Cents zu haben ist, sind echte Value-Investoren in ihrem Element. Auch wenn heute der Value-Begriff überstrapaziert ist und gleichzeitig scheinbar alles oder nichts sein kann, so gilt für intelligente Investoren unverändert, dass eine Aktie dann ein Kauf sein kann, wenn der Preis deutlich unter dem Wert liegt. Das braucht natürlich ein wenig Fantasie und Kenntnisse der Finanzmathematik, um solche Chancen zu identifizieren.

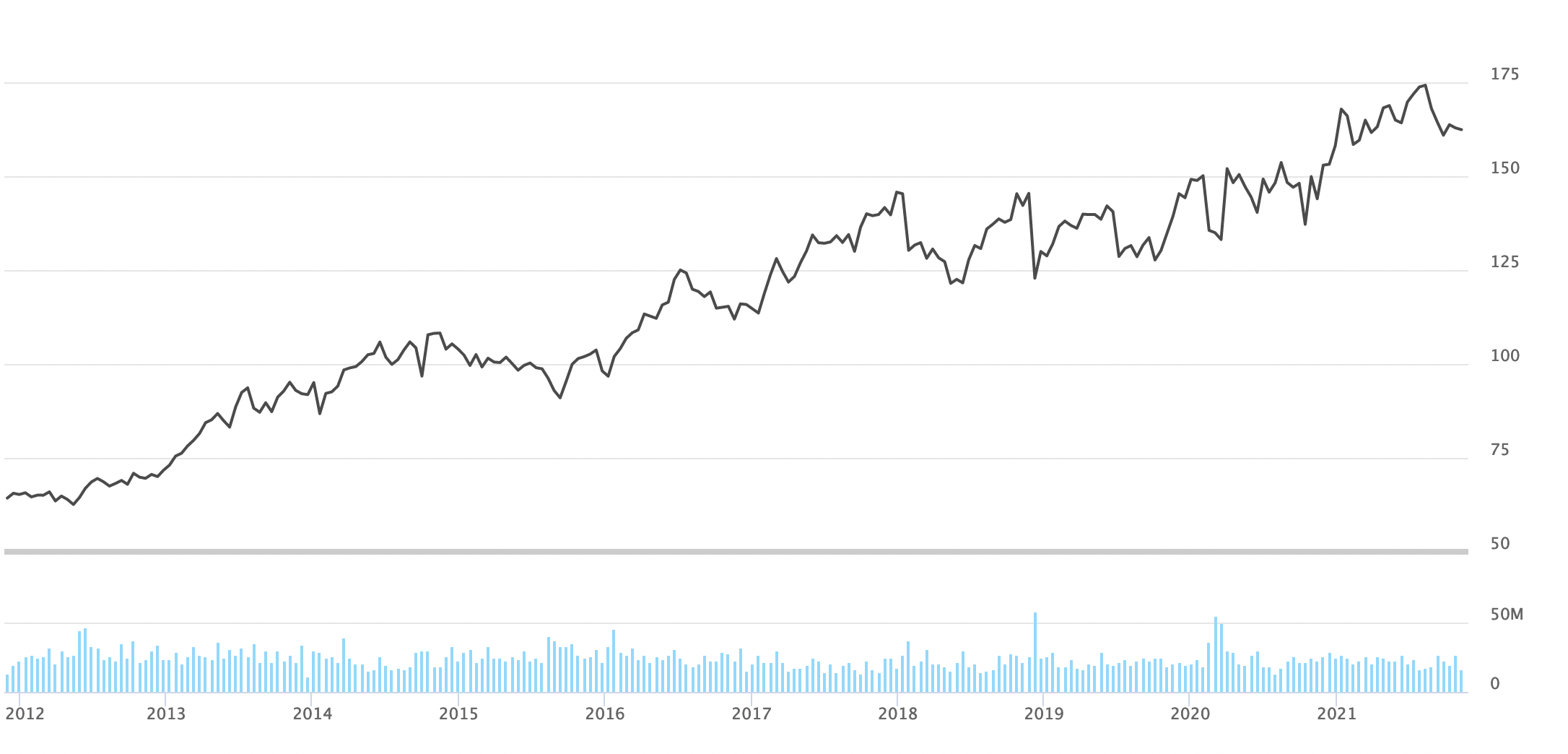

Aufstieg und Fall von GE

Ein anschauliches Beispiel ist GE. Das einst grösste Unternehmen der USA ist heute nur noch ein Schatten seiner selbst. Seit der Auflegung des Dow-Jones-Index war GE ein Bestandteil, musste jedoch nach der Finanzkrise von 2008/2009 und deren weitreichenden Folgen als letzte der Original-Index-Aktien ausscheiden. Alle 29 anderen Original-Index-Aktien sind durch Pleiten, Übernahmen, Merger oder den Abstieg in die Bedeutungslosigkeit vor GE ausgeschieden. Die Lektion hieraus ist, dass nichts für die Ewigkeit ist und Unternehmen wie Menschen einen Lebenszyklus durchlaufen, der früher oder später enden kann. Auf jeden Fall endet er immer.

Die goldenen Jahre des Jack Welch

Lange schien es bei GE, als ob der legendäre CEO der 1980er- und 1990er-Jahre, Jack Welch, das Geheimnis für das ewige Leben von GE gefunden hätte. Während seiner 20 Jahre als CEO stieg der Aktienkurs von unter 10 USD 1981 auf 480 USD im August 2000! Sein Rezept für die zahlreichen Töchter und Unternehmenseinheiten war simpel: Bring es in Ordnung, verkauf es oder schliess es. Durch Zukauf von neuen Technologien und insbesondere den massiven Aufbau der Finanzsparte wurde GE zum Vorzeigeunternehmen und Beispiel für Elektro-und Technologiekonzerne wie ABB, Andritz oder Siemens. Letztere wurde jahrzehntelang scherzhaft von Börsianern als Bank mit Elektroabteilung bezeichnet.

Finanzkrise riss GE nach unten

Doch das Rezept von Welch funktionierte unter seinem Nachfolger Jeff Immelt nur bis 2007. Dann begann die Subprime-Krise ihre Kreise zu ziehen, und GE als Big Player im Finanzgeschäft kam unter die Räder. Die Market Cap kollabierte von über 400 Mrd. USD auf unter 100 Mrd. USD, erholte sich bis 2015 auf wieder 300 Mrd. USD, doch liegt inzwischen nur knapp über 100 Mrd. USD. Zum Fall-out zählte die Trennung vom einst lukrativen Finanzgeschäft. So ist die Cembra Money Bank die ehemalige Konsumfinanzierungstochter von GE.

GE spaltet sich in drei Aktien auf

Jetzt kündigte GE an, sich in drei fokussierte Einheiten aufzuspalten, in der Hoffnung, dass die Summe der Einzelteile an der Börse signifikant höher sein wird als die aktuellen 117 Mrd. USD. In den letzten drei Jahren hat CEO Larry Culp die Verschuldung durch Verkäufe deutlich reduziert, was auch den Aktienkurs angeschoben hat. Bis Jahresende soll die Verschuldung um insgesamt 75 Mrd. USD abgebaut sein. Bis 2023 ist geplant, Beteiligungen wie an Baker Hughes, dem Service-Unternehmen der Öl- und Gas-Industrie, zu veräussern, sodass die Verschuldung bis 2024 nur noch 35 Mrd. USD ausmachen soll. Die drei neuen börsenkotierten Einheiten sind dann auf Energie, Healthcare und Luftfahrt fokussiert. Die Beispiele Siemens und Philips zeigen, dass die Healthcare-Sparten an den Börsen jeweils allein einen relativ hohen Anteil an der vorherigen Bewertung des Gesamtkonzerns ausmachen.

Handlungsoptionen bei GE

Was können Anleger im Fall von GE tun? Abwägen, wie plausibel die Pläne sind und ob sie an der Börse goutiert werden. Denn in aller Regel ist die Börse ein Antizipationsmechanismus, der Entwicklungen vorwegnimmt, bevor sie tatsächlich zum Faktum werden. Überwiegen am Markt aber die Zweifel, wird die Aktie nicht wesentlich vorankommen. In dem Fall kann es besser sein, auf die tatsächliche Aufspaltung 2024 zu warten, um dann auf aktueller Informationsbasis die aussichtsreicheren Pure Plays wie Healthcare oder Luftfahrt zu spielen.

Aufspaltung von Johnson & Johnson

Bei Johnson & Johnson liegen die Vorteile einer Aufspaltung in zwei Gesellschaften ebenfalls auf der Hand. Das schneller wachsende Pharma- und Medizintechnikgeschäft erzielt 75 Mrd. USD Jahresumsatz, die Haushaltssparte 15 Mrd. USD. Die Trennung von verschreibungspflichtigen Pharmaprodukten und Medizintechnik auf der einen Seite und Konsum- und Verbrauchsartikeln für Pflege, Reinigung etc. auf der anderen Seite ist ein Trend, der schon viele Jahre läuft und zu vielen Transaktionen geführt hat. An der Börse sind vor allem lupenreine Arzneimittelhersteller mit interessanten Forschungs-Pipelines gefragt und erzielen deshalb hohe Bewertungen. Mit einer Market Cap von 430 Mrd. USD und einem KGV von 24 ist die Bewertung von J&J allerdings bereits ziemlich angemessen. Weitere Fantasie könnte jedoch entstehen, wenn die Medizintechnik-Sparte in einem weiteren Schritt auch noch ausgekoppelt wird.

Opportunistische Ausgliederungen

Anders gelagert sind Fälle wie Thyssen-Krupp, die das „Wasserstoff-Geschäft“ ausgliedern wollen oder ABB mit dem Plan, die „E-Mobility“-Tochter an die Börse zu bringen. In beiden Fällen soll gezeigt werden, dass die alten Konzerne auch sehr modern sind und Lösungen für die Probleme des 21. Jahrhunderts bieten können. Dabei steht vor allem die Dekarbonisierung der Wirtschaft im Vordergrund. Stahlproduktion ohne Emissionen ist heute wohl noch weitgehend Vision, doch durchaus machbar. Und die Schnell-Ladetechnik von ABB verringert die Ladezeiten beträchtlich, was bisher ein ganz wesentlicher Hemmschuh für die breite Adoption der Elektro-Mobilität ist. Solche IPOs können vielversprechend sein. Und auch die Mutter-Konzerne könnten bessere Kurse sehen, wenn noch mehr für die Aktionäre wertsteigernde Ausgliederungen kommen und auch das geschärfte Kerngeschäft prosperiert.

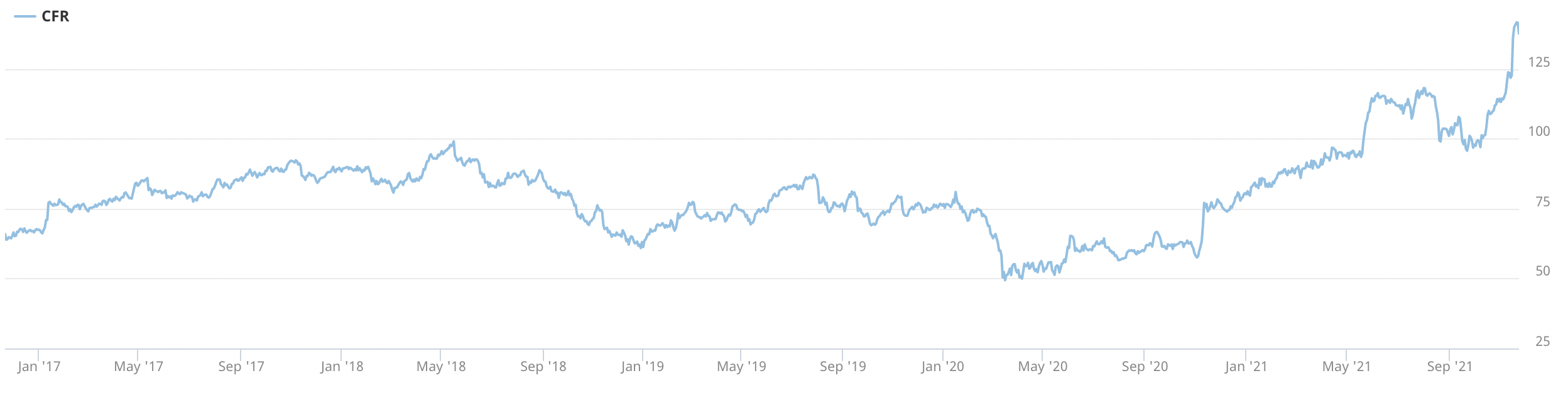

Richemont im Visier von Dan Loeb

Und nochmals anders ist der Fall gelagert bei Richemont. Der aktivistische Hedge Fund Third Point hat sich vor kurzem eingekauft, was der Aktie gleich zu einem beachtlichen Kursschub verholfen hat. Die Aktie hat es auch bitter nötig, denn in den letzten fünf Jahren lag die Performance bei gerade mal 112%. Das ist auch der Ansatz von Third-Point-Aktivist Dan Loeb. Denn LVMH und Kering, die Aktien der führenden französischen Luxusgüter-Konzerne, haben im gleichen Zeitraum um 338% respektive 264% zugelegt.

Vom Break-up zum Shake-up

Von Break-up ist zwar bislang nicht die Rede, aber von „Shake-up“. Das kann die Abspaltung von margen- und wachstumsschwachen Bereichen oder solchen, in denen nicht eine Führungsposition eingenommen wird, bedeuten, aber in der Konsequenz auch die Aufspaltung. Denn Marken wie Cartier und Van Cleef & Arpels verdienen höhere Bewertungen, als im Gemischtwarenladen jetzt zu erkennen ist. Der Aufbau von Mode- und Accessoires-Marken sowie des Online-Geschäfts hat in den letzten Jahren zwar Milliarden CHF verschlungen, aber zu keinen greifbaren Ergebnissen geführt. Im Management gab es zahlreiche Wechsel. Der kontrollierende Aktionär ist der Verwaltungsratspräsident mit 51%. Ob es zu einem grundlegenden Wandel kommt, ist fraglich. Aber der Wind weht nun offensichtlich aus einer anderen Richtung. Ohne spürbaren Wandel aber erscheint die Aktie nicht sonderlich attraktiv, vor allem im Vergleich zu den Franzosen.

Warum es auf das Management ankommt

Um Break-up Value zu realisieren, geht es im Grunde für den Anleger darum zu evaluieren, ob das Management handelt und eine wertsteigernde Strategie entwickelt hat oder nur mit Modebegriffen ausgeschmückt daher plappert. Jack Welchs Regel des „fix it, sell it or close it“ ist hierbei wie eine goldene Regel zu sehen. Er gab den Divisionen zwei Jahre Zeit – und entschied dann. Er trennte sich auch konsequent von den 10% der Belegschaft, die er als „Lemons“ identifiziert hatte. Weil er GE zum wertvollsten Unternehmen der USA gemacht hatte, gilt er in der Management-Literatur als Vater der praktischen Umsetzung des Shareholder-Value-Gedankens.

Übergangsjahre oder falsche Unternehmensstrategie?

Manche Unternehmen liefern, bei anderen reiht sich ein „Übergangsjahr“ an das nächste. Mal ist es die Frankenstärke, dann die SAP-Einführung, dann die Pandemie und jetzt die Lieferkettenproblematik, die als Ausflüchte herhalten müssen – während andere Unternehmen, oft in der gleichen Industrie, sehr gut mit den wechselnden Bedingungen zurechtkommen, den Gewinn steigern und zuversichtlich in die Zukunft blicken können.

Vom Break-up zum Break-down

Wo der Strukturwandel die Bedingungen ändert, bleibt auch nicht aus, dass ganze Industrien neu entstehen oder untergehen. Vor über fünf Jahren lautete ein Titel der Macro Perspective „Peak Car“. Zum damaligen Zeitpunkt war Tesla an der Börse mit 32 Mrd. USD bewertet. Die drei deutschen Autobauer VW, Daimler und BMW kamen zusammen auf 140 Mrd. Euro Market Cap und zusammen 590 Mrd. Euro Schulden.

Aufstieg von Tesla

Heute kommt Tesla auf einen Börsenwert von 1.1 Billionen USD, wobei vor dem letzten Kursrutsch schon 1.2 Billionen übertroffen worden waren. Der Kurs hat sich somit nahezu vervierzigfacht! Die drei deutschen Urgesteine bringen es heute dagegen nur auf eine Market Cap von 192 Mrd. Euro. Die Verbindlichkeiten Ende 2020 beliefen sich auf 867 Mrd. Euro, davon entfällt fast die Hälfte auf VW. Deren Market Cap (Vorzugsaktie) liegt beiläufig bemerkt unverändert zu 2016 bei 38 Mrd. Euro. Trotz der Ankündigungen von milliardenschweren Investitionsprogrammen und der Aspiration, Tesla im E-Mobility Markt zu überflügeln.

Kreative Destruktion in Zahlen

Anfang November ging das E-Mobility-Unternehmen Rivian an der Nasdaq an die Börse. Mit Erfolg. Nach einer Kursrallye erreichte die Börsenbewertung mehr als 150 Mrd. USD, obwohl das Unternehmen bisher nur einige wenige E-Fahrzeuge ausgeliefert hat. Lucid Motors, ein weiterer Player, kommt auf 90 Mrd. USD. Die Zahlen machen unmissverständlich klar, dass die schiere Grösse, die Milliardenbeträge und die bisher dominierende Marktstellung den etablierten Playern an der Börse nichts bringen. Sie ist und bleibt eben ein Antizipationsmechanismus! Wie bereits 2016 zitiert, bringt es Schumpeter auf den Punkt: „In der kapitalistischen Wirklichkeit jedoch, im Unterschied zu ihrem Bild in den Lehrbüchern, zählt nicht diese Art von Konkurrenz, sondern die Konkurrenz der neuen Ware, der neuen Technik, der neuen Versorgungsquelle, des neuen Organisationstyps – jene Konkurrenz, die über einen entscheidenden Kosten- oder Qualitätsvorteil gebietet und die bestehenden Firmen nicht an den Profit- und Produktionsgrenzen, sondern in ihren Grundlagen, ihrem eigentlichen Lebensmark trifft.“

Trügerische Sicherheit vs. aktive Aktienauswahl

Und ähnliche Umwälzungen spielen sich in vielen Industrien ab. Es reicht eben nicht, passiv investiert zu sein, um eine gute Performance zu erzielen, denn in den Indizes von heute finden sich vor allem die Verlierer von morgen. Es ist und bleibt eine trügerische Sicherheit, in die Lieblinge der Anlegerschaft investiert zu sein, denn beispielsweise Apple und Amazon waren vor 20 Jahren ganz bestimmt nicht „Everybody’s Darling“, sondern „Underdogs“. Ein Liebling war dagegen GE nach der spektakulären Performance der 20 Jahre davor und kurz vor der Höllenfahrt der Aktie vom historischen Hoch.

Die Zeiten ändern sich – und damit auch die Ansichten. Jack Welch sagte durchaus selbstkritisch 2009 in einem Interview: „Genau betrachtet ist Shareholder-Value die blödeste Idee der Welt. Shareholder-Value ist ein Ergebnis, keine Strategie; die wichtigsten Interessensgruppen sind die eigenen Mitarbeiter, die eigenen Kunden und die eigenen Produkte.“