Wechselbäder sind für Börsianer nichts Neues. Doch in den aktuellen Kursausschlägen und Trendbrüchen zeigt sich auch, dass Wohl und Wehe von Gesellschaft und Wirtschaft weiterhin wesentlich vom Virus bestimmt werden. Das kann nicht verdrängt werden. In Österreich gilt nun die allgemeine Impfpflicht, und in Rotterdam kam es sogar erstmals zu einem gewalttätigen Aufstand gegen die Staatsmacht, die versuchte, die Covidregeln durchzusetzen.

Als Pfizer am 5. November eine sensationelle Reduzierung schwerer Covid-Fälle um 89% durch eine neue antivirale Pille öffentlich machte, schoss die Aktie aus dem Stand um über 10% in die Höhe. Die Market Cap gewann über 30 Mrd. USD. Gleichzeitig verloren die Vakzin-Aktien um 20%. Diese Reaktion ist viel stärker ausgefallen als diejenige kurz zuvor bei Merck, die ebenfalls eine scheinbar wirksame antivirale Therapie angekündigt hatte, allerdings nur mit einer Reduzierung der schweren Fälle um 50%. Bei Merck ist der Kurssprung mittlerweile wieder abgebaut worden, Pfizer notiert mit 50 USD am Jahreshoch. Tatsächlich stehen jedoch die Aktien der beiden US-Pharma-Giganten auf 3-Jahressicht nur unwesentlich höher als vor der Pandemie. Die Market Cap von Pfizer beträgt 284 Mrd. USD, die von Merck 204 Mrd. USD.

Pfizer und Biontech

Unabhängig von dieser Meldung hatte Pfizer kurz zuvor die Jahresschätzung für die Umsätze mit dem Covid-Impfstoff von Biontech, der, nach Regionen getrennt, gemeinsam weltweit vertrieben wird, deutlich auf 36 Mrd. USD angehoben. Bei Biontech sind unterdessen die Umsätze in den ersten neun Monaten 2021 auf 13.4 Mrd. Euro geklettert und der Reingewinn auf 7.1 Mrd. Euro oder 29.22 Euro je Aktie. Im August hatte die Aktie kurzzeitig einen Rekordkurs von 464 USD an der Nasdaq erreicht, korrigierte dann aber auf 290 USD. Als die Pfizer-Meldung zur antiviralen Pille kam, sackte der Kurs auf 217 USD ab, nur um sich inzwischen wieder auf über 300 USD zu erholen. Weniger ausgeprägt war die Erholung bei Moderna, die aber immer noch mit 107 Mrd. USD eine höhere Market Cap als Biontech mit 77 Mrd. USD aufweist. Das KGV von Biontech liegt somit bei ca. 36 USD Gewinn je Aktie in 2021 und 2022 bei rund 9!

Antivirale Therapien sind kein Game-Changer

Die Kursreaktionen auf die genannten Meldungen lassen sich so interpretieren, dass die verständliche Covid-Ermüdung weiter Teile der Bevölkerung und auch der Anleger sich in der Hoffnung Luft verschafft haben, dass nun endlich ein Mittel gegen die potenziell tödliche Bedrohung durch das Virus in Sicht ist. Es hat sich schnell herausgestellt, dass die Hoffnungen übertrieben sind. Denn tatsächlich kommt die fast 90%ige Verminderung schwerer Fälle nur dann zustande, wenn die Infektion in den ersten Tagen erkannt wird. Hat sie sich erst manifestiert, sinkt der Erfolg. Doch sehr früh wird Covid selten diagnostiziert. Nicht nur der Pfizer-CEO sagt, dass unverändert die Impfung die Infektion am wirksamsten verhindert. Die antivirale Therapie aber kann schlimme Verläufe im Infektionsfall verhindern. Drei Tabletten täglich über fünf Tage sind die empfohlene Dosierung; der Kostenpunkt in den USA: 700 USD.

Das Dilemma

Bei dem abermaligen Anstieg der Infektions- und Hospitalisierungsraten zeigen sich wiederum die Bruchstellen. Europaweit sind die Infektionszahlen in den vergangenen Wochen auf das Vierfache gestiegen. In Portugal mit einer Impfquote von 86,6% (zweimal) und Spanien mit 80,6% sind die Fallzahlen gering geblieben, in Österreich mit 65% oder Serbien mit 43,8% aber nicht. Die Schweiz mit 66% und Deutschland mit 67,6% liegen nur unwesentlich höher als Österreich, wo nun ein Lockdown von 20 Tagen und die allgemeine Impfpflicht ab Februar 2022 verfügt wurden. Am vergangenen Sonntag demonstrierten 35’000 Österreicherinnen und Österreicher gegen die Entscheidungen. Innerhalb Deutschlands sind insbesondere die Freistaaten Bayern und Sachsen betroffen, wo es besonders viele Impfgegner gibt. Auch dort werden teilweise harte Lockdown-Massnahmen reinstalliert. Wirtschafts-Indikatoren wie Restaurant- und Reisebuchungen oder die Nutzung öffentlicher Verkehrsmittel zeigen bereits eine beträchtliche Verlangsamung der Nachfrage an. Laut dem Chefarzt der Intensivstation des Klinikums Grosshadern in München entfallen 90% der Fälle auf Ungeimpfte. Er sagte auch voraus, dass 3G bald für „Geimpft, Genesen, Gestorben“ stehen wird. Die Tragik besteht darin, dass die Kliniken an der Belastungsgrenze sind, Personal fehlt und deshalb teilweise bereits im Not-Modus gearbeitet wird. Das heisst im Klartext, dass Triage-Situationen nun Alltag werden und überarbeitete Ärzte Entscheidungen über Leben und Tod treffen müssen. In aller Regel werden Jüngere eher gerettet als Ältere und Vorbelastete.

Mord und Gewalt, Strassenschlachten und Riot Police

Doch die Appelle an die Vernunft fruchten teilweise nur wenig. Vielmehr sehen sich Virologen und Epidemiologen mit Morddrohungen konfrontiert. Vor einigen Wochen wurde in Deutschland ein Tankwart, der höflich die Maskenpflicht einforderte, erschossen. Eine neue Qualität hatten jedoch die gewalttätigen Zusammenstösse in den Niederlanden seit Freitag. Dabei wurden Fahrzeuge in Brand gesteckt, Polizisten mit Steinen beworfen und regelrechte Strassenschlachten mit der aufgerüsteten „Riot Police“ ausgetragen. Es wurden auch Gummigeschosse eingesetzt. Rotterdam, Den Haag und weitere Städte waren betroffen. Ein Grund war auch, dass bei einem Fussballspiel keine Zuschauer zugelassen wurden. Die Krawalle haben am Wochenende auch auf Belgien übergegriffen.

Unbekannte Grössen für 2022

Diese Entwicklungen spiegeln sich auch an der Börse wider. Aktien wie Peloton oder Logitech, die erst als Gewinner der Pandemie galten, dann aber mit den Lockerungsmassnahmen in den Korrekturmodus gingen, scheinen gegenwärtig eine Trendwende zu vollziehen. Der Ausblick in Europa ist gemischt. Schlimmstenfalls kommt es zu gewalttätigen Aufständen, wenn denn die Massnahmen tatsächlich in der Breite durchgesetzt werden. Das könnte zu einer weiteren Radikalisierung der Covid-Leugner führen, von denen ja nicht selten zu hören ist, dass sie lieber sterben als sich impfen zu lassen. Damit wird aus der persönlichen Ablehnung schnell eine irrationale Massenhysterie, die von den Medien auch noch befeuert wird. Bestenfalls klingt dagegen die Pandemie tatsächlich 2022 ab und verschwindet sogar, weil historisch betrachtet viele Pandemien, wie auch die Spanische Grippe vor 100 Jahren, im dritten Jahr ihr Ende fanden. So verzeichnet Indien gegenwärtig die tiefsten neuen Fallzahlen, und dies trotz zahlreicher religiöser Massen-Festivitäten.

Investment unter erschwerten Bedingungen

Die richtige Anlagestrategie ist nicht einfach zu finden, solange die Unsicherheiten um die Pandemie nicht verschwinden. In dieser Gemengelage empfehlen sich Aktien von Unternehmen mit einem Geschäftsmodell der breit diversifizierten Erlösströme, die mit jedweder Entwicklung gut zurechtkommen – und trotzdem überdurchschnittlich wachsen. Doch solche Aktien sind nach fast zwei Jahren Pandemie in aller Regel bereits reich bewertet. Eine Alternative können auch Aktien von Beteiligungsgesellschaften wie BB Biotech oder HBM Healthcare sein.

Royalty Pharma – eine neue Alternative

Mit Royalty Pharma (RPRX) kommt eine weitere Alternative hinzu. Das Unternehmen wurde 1996 formiert und ist seit 2020 an der Nasdaq. Das Geschäftsmodell ist super-effizient und besteht darin, sich nicht nur in Aktien und Bonds von Life-Sciences-Unternehmen zu engagieren, sondern auch an den Erlösströmen ausgesuchter Medikamente zu beteiligen. Das Unternehmen ist Marktführer im noch relativ jungen Feld des Biopharma Royalty Funding. Auch die grossen Pharma-Unternehmen sind bestrebt, ihre Entwicklungs-, Zulassungs- und Markteinführungskosten bei neuen Medikamenten zu reduzieren, denn diese Kosten eskalieren und betragen heutzutage über 1 Mrd. USD.

8% Wachstum jährlich für verschreibungspflichtige Arzneimittel

Ein Weg dazu ist, die Kosten auf mehrere Schultern zu verteilen. Royalty-Financing-Unternehmen beteiligen sich mit einem auszuhandelnden Betrag an den Erlösströmen über die Laufzeit des Patents und erhalten dafür einen festgelegten Prozentsatz der Verkaufserlöse. Allein 2020 wurden weltweit 300 Mrd. USD von Bio-Pharma-Unternehmen in F&E investiert. 100 Mrd. USD kamen dabei von Regierungen, Akademischen und Forschungsinstitutionen. Der säkulare Trend bleibt stark. Bis 2026 wird ein jährliches Umsatzwachstum des Marktes für verschreibungspflichtige Medikamente von 8% auf dann 1.4 Billionen USD prognostiziert. Ein interessanter Markt für Co-Financiers.

Top-Partner und Blockbuster

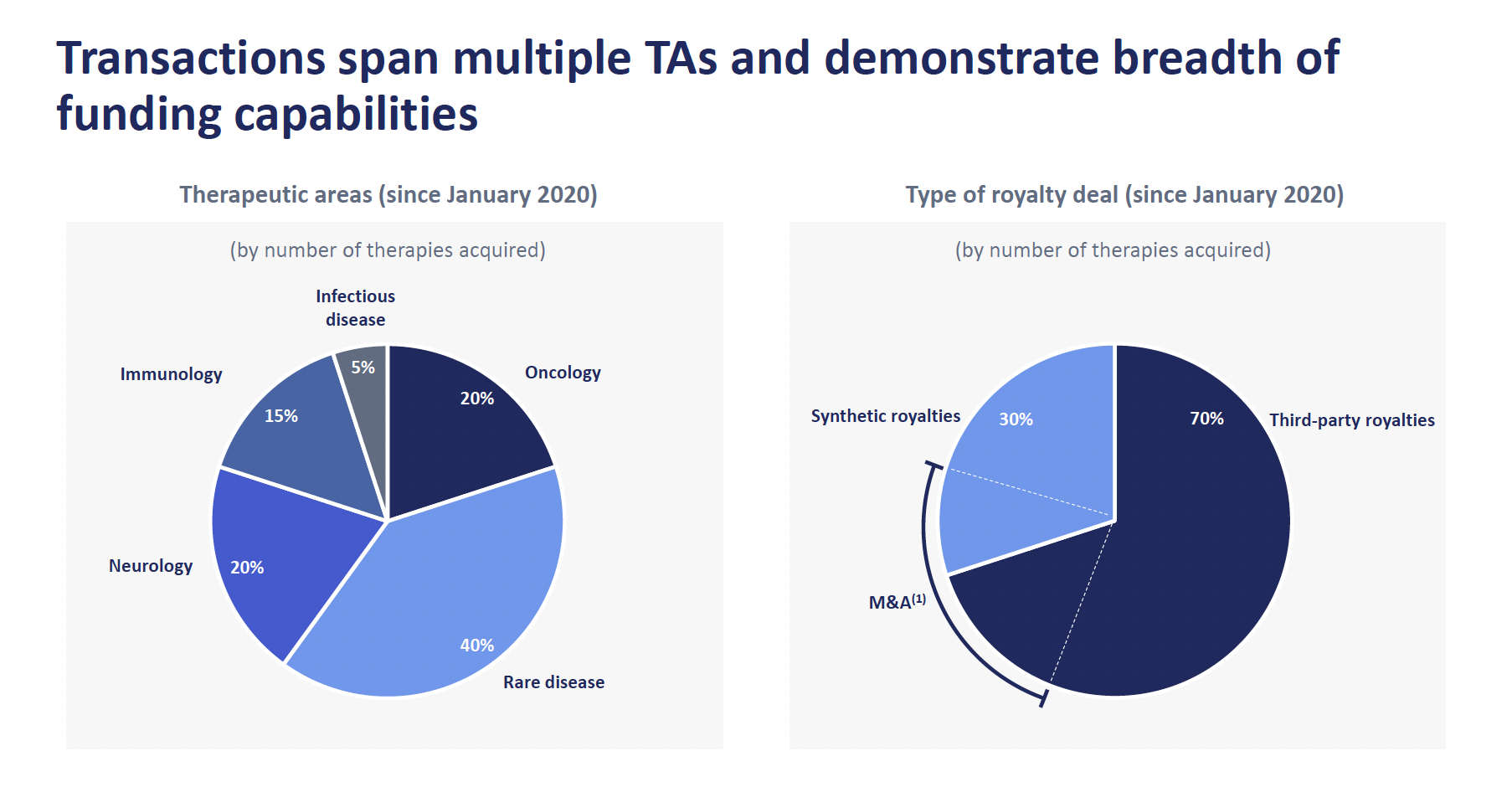

Royalty Pharma ist an den Erlösströmen von insgesamt 32 Medikamenten mit Zulassung und acht in der Entwicklungsphase beteiligt. Darunter sind 16 sogenannte Blockbuster, also Medikamente mit mehr als 1 Mrd. USD Jahresumsatz. Die durchschnittliche Laufzeit der Royalty-Zahlungsströme liegt bei 13 Jahren. Unter den Partnern sind beispielsweise Merck, AstraZeneca, Novartis, Johnson & Johnson sowie Biogen zu finden. Nur ca. 3% der geprüften Fälle führten 2020 zu einem Investment, was für strikte Disziplin, rigorose Auswahlprozesse und die Konzentration auf die vielversprechendsten Opportunitäten spricht. Die Tabelle zeigt, wo der Hebel liegt. Gewinnt ein Medikament mehr Marktanteile als erwartet oder werden die Indikationsgebiete ausgeweitet, kann der Jahresumsatz erheblich über den Annahmen in früheren Stadien hinausgehen. In dem Fall erhöhen sich auch die Zahlungsströme an Royalty Pharma entsprechend. Weitere Kursfantasie entsteht durch den M&A-Boom im Bereich mittelgrosser Bio-Pharma-Unternehmen.

Profitable Investment-Strategie

Ein Beispiel bietet Immunomedics. 2018 hatte Royalty Pharma 175 Mio. USD für Royalties und 75 Mio. USD in Aktien investiert. 2020 wurde Immunomedics von Gilead für 21 Mrd. USD übernommen. Royalty Pharma erzielte einen Return von 385 Mio. USD aus dem Aktienverkauf und bekommt bis zum Ende der Patentschutzes Royalty-Zahlungen. Weil Gilead das übernommene Medikament „Trodelvy“ besser verkaufen kann, wird nun für 2029 ein Umsatz von 4 Mrd. USD prognostiziert, gegenüber nur 1 Mrd. USD zum Zeitpunkt des Investments von Royalty Pharma 2018!

Co-Investment mit Warren Buffett

Da das von Royalty Pharma verfolgte Geschäftsmodell Vorteile bietet, die nicht so leicht zu kopieren sind, scheint die Aktie langfristig vielversprechend und auch ein Value-Investment in einer Zeit der inflationierten Aktienkurse zu sein. Das findet auch Warren Buffett, der seine Big-Pharma-Aktien abgebaut hat und eine neue Position in Royalty Pharma aufbaut. Sowohl Umsatz- als auch Gewinnwachstum dürften auf längere Sicht zweistellig ausfallen. Es ist die erste Aktie ihrer Art im Life-Science-Sektor. Nachahmer werden es schwer haben, aber zu erwarten sind sie dennoch.