Am 24. Oktober 2013 hat die an der SIX kotierte AEVIS Holding SA, Fribourg, nachbörslich angekündigt, voraussichtlich am 8. November 2013 ein öffentliches Kaufangebot für alle sich im Publikum befindlichen Namenaktien der ebenfalls (noch) börsenkotierten Victoria-Jungfrau Collection AG (VJC), Interlaken, zu einem Angebotspreis von voraussichtlich CHF 250 zu unterbreiten.

Die VJC ist im Segment der Luxushotellerie tätig und verfügt über ein kleines Portfolio traditionsreicher 5-Sterne-Hotels in der deutschsprachigen Schweiz. Neben dem Stammhaus VICTORIA-JUNGFRAU Grand Hotel & Spa in Interlaken gehören das PALACE LUZERN, das EDEN AU LAC in Zürich sowie das BELLEVUE PALACE in Bern zur Gruppe.

Der Angebotspreis von CHF 250 enthält nach Berechnungen der Bieterin eine Prämie von 37% auf den volumengewichteten Durchschnittskurs der börslichen Abschlüsse während der letzten 60 Börsentage vor Ankündigung des Angebots und enthält verschiedene aufschiebende Bedingungen, darunter auch eine Mindestannahmequote von 51%, verschiedene wirtschaftliche Parameter sowie die Genehmigung der Eintragung der Bieterin mit all ihren vorhandenen und noch zu erwerbenden Stimmrechten ins Aktienregister der Gesellschaft durch den Verwaltungsrat (zu den Details der aufschiebenden Bedingungen, siehe DGAP-News vom 24. Oktober 2013).

Am 24. Oktober 2013 hatten verschiedene mit der AEVIS Holding SA verbundene Personen und Gesellschaften, die sich zu einer Gruppe zusammengeschlossen haben, im Rahmen von Stimmrechtsmitteilungen gegenüber der SIX Swiss Exchange gemeldet, über 7.78% am Kapital der Victoria-Jungfrau Collection AG (=21’790 Namenaktien) zu verfügen. Das Grundkapital der VJC ist eingeteilt in 280’000 Namenaktien à CHF 100.

Nach den zuletzt verfügbaren Informationen (Quelle VJC-Geschäftsbericht 2012, S. 56) gab es zum 31.12.2012 folgende Aktionäre mit einem Stimmrechtsanteil von > 3%:

in % 31.12.2012

Kuwait Investment Office, London 23,9

Société Financière Terramaris S.A., Fribourg 15,5

Berner Kantonalbank AG, Bern 12,1

Gebäudeversicherung Bern (GVB), Ittigen 6,1

Novartis Holding AG, Basel 4,3

Tegula AG, Zürich 3,8

Aus einer weiteren Stimmrechtsmeldung an die SIX Swiss Exchange vom 23. Oktober 2013 geht hervor, dass die Tegula AG, Zürich, bei VJC unter die Schwelle von 3% gefallen ist. Mutmasslich wurden diese Aktien an AEVIS verkauft. Bei der Tegula AG handelt es sich um die Hauptaktionärin der zumindest teilweise – über ihre “kleinen” Namenaktien – OTC-kotierten Conzzeta AG (Stimmenanteil Tegula AG an Conzzeta AG: 81,8%; Kapitalanteil Tegula AG 74,2% [Quelle Geschäftsbericht Conzzeta AG 2012, S. 28]). Die Tegula AG ist wiederum den Unternehmerfamilien Jacob Schmidheiny, Auer und Spoerry zuzurechnen.

Nach Angaben der Bieterin wurden die verschiedenen Grossaktionäre sowie der Verwaltungsrat der VJC über dieses „freundliche Kaufangebot“ informiert. Über das Verhalten der grösseren Aktionäre ist zu diesem frühen Zeitpunkt nichts bekannt. Der VJC-Verwaltungsrat hat in einer eigenen Medienmitteilung vom Angebot Kenntnis genommen und wird „zum gegebenen Zeitpunkt nach den rechtlichen Vorgaben“ und erfolgter Prüfung eine Stellungnahme abgeben.

Die AEVIS-Gruppe ist nach eigenen Angaben “Eigentümerin des zweitgrössten Netzwerks privater Kliniken in der Schweiz mit Präsenz in allen drei Sprachregionen sowie eines grossen Portfolios an Immobilien für das Gesundheitswesen.” Auskunftsgemäss ist die Bieterin an einer “langfristigen Entwicklung ihrer Beteiligungen” interessiert. Mit dem beabsichtigten Erwerb der VJC und den in der Gruppe befindlichen 4 Luxushotels zielt AEVIS auf den Aufbau eines eigenständigen Geschäftsbereichs Hotellerie, der die bisherigen AEVIS-Aktivitäten an verschiedenen Standorten ergänzen soll. In der Vermarktung der verschiedenen AEVIS-Bereiche sieht die Bieterin für die Zukunft “Verbundeffekte und Synergien“.

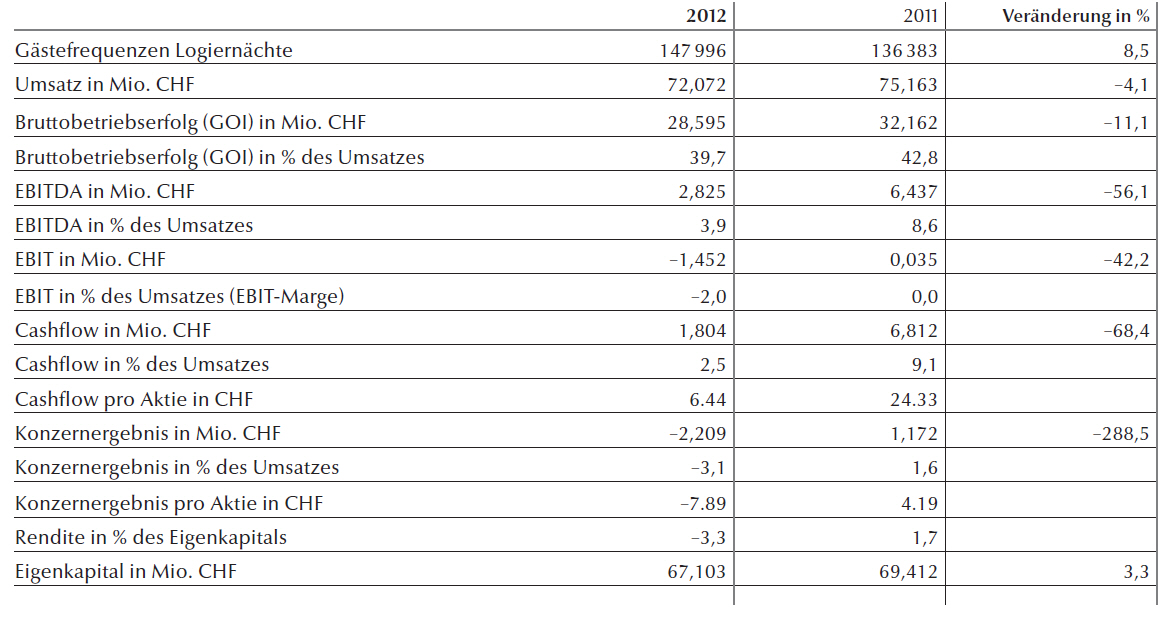

Gemessen an der Ertragslage der VJC in den letzten Jahren und der langjährigen Börsenkursentwicklung erscheint das Angebot auf den ersten Blick aus einer wirtschaftlichen Perspektive attraktiv. 2012 lag das Konzernergebnis bei -7,89 CHF/Aktie nach 4,19 CHF im Vorjahr. So erstaunt es nicht, dass der Börsenkurs letztmals Mitte 2011 beim Angebotspreis notierte. Der ausgewiesene Buchwert des Eigenkapitals per Ende 2012, ohne allfällige stille Reserven, lag bei knapp CHF 240. Der Angebotspreis nimmt – aus einer reinen Ertragsperspektive – einen guten Teil des von AEVIS angestrebten Turnarounds tendenziell vorweg. Um den gebotenen Preis gleichwohl auf seine wirtschaftliche Angemessenheit hin zu beurteilen, erscheint es für betroffene Aktionäre ratsam, die Stellungnahme des Verwaltungsrats und die Fairness Opinion einerseits abzuwarten und sich andererseits auf dieser Basis (und darüber hinaus) eigenständige Gedanken über die Angemessenheit der Offerte zu machen. Bis zur Veröffentlichung der detaillierten Angebotsunterlagen – voraussichtlich am 8. November 2013 – und während der Angebotsfrist besteht für Aktionäre der VJC kein Handlungsdruck.

Eine Besonderheit ist in der vorliegenden Konstellation, dass die VJC bereits vor längerer Zeit ihren Börsenrückzug und die Notierungsaufnahme im OTC-Handel der Berner Kantonalbank (BEKB) angekündigt hat. Als letzter Handelstag an der SIX ist der 29. November 2013 vorgesehen, mitten in der bis Ende Dezember 2013 laufenden Angebotsfrist. Ab Anfang Dezember 2013 soll die Aktie im OTC-Handel der BEKB kotiert sein. Insofern überschneidet sich die Übernahmeofferte exakt mit dem SIX-Börsenrückzug, was in der Praxis eine eher seltene Konstellation ist. Die Bieterin sieht in dieser Ausgangslage, die SIX-Dekotierung vor Augen, ein gewichtiges Argument für Aktionäre, ihre Aktien im Rahmen des laufenden Angebots – nach Lesart der AEVIS sogar eine “einmalige Ausstiegsmöglichkeit für die bestehenden Aktionäre” – der Offerte zu unterstellen. Manches spricht dafür, dass einige grössere Aktionäre diese Ausstiegsgelegenheit angesichts der zuletzt stark reduzierten wirtschaftlichen Attraktivität ihrer Beteiligung auch nutzen werden, so dass sich der Streubesitz von z.Zt. ca. 30% und auch die Handelsliquidität in Richtung OTC-Kotierung mit der Offerte mutmasslich deutlich reduzieren werden. Insbesondere “Liebhaberaktionäre” mit einem Faible für die Hotellerie und auch die Region Interlaken dürften der Aktie dagegen die Treue halten und kaum andienen. Für “mutige”, sehr langfristig denkende Anleger, die keine Furcht vor einer “Nicht-Notiz” und denkbaren zwischenzeitlichen Kursrückschlägen nach Auslaufen des Angebots haben, könnte es jedoch interessant sein, die weitere Entwicklung der VJC-Gruppe an der Seite eines neuen, unternehmerisch denkenden Hauptaktionärs mit ergänzenden Geschäftsbereichen z.B. im Gesundheitswesen gerade im OTC-Handel nach dem Börsenrückzug weiter zu verfolgen.

Unter Federführung der AEVIS dürfte sich das Hotel-Geschäft der VCJ-Gruppe weiter in Richtung „Medical Wellness“, „Kooperationen mit medizinischen Einrichtungen“ und „Gesundheitstourismus“ entwickeln. Diese Themenfelder werden aktuell auch von anderen Hotelbetrieben wie etwa dem Cresta Palace Celerina AG verstärkt aufgegriffen, um die Auslastung künftig wieder zu verbessern, der Schwäche im klassischen Hotellerie-Geschäft zu begegnen und die Gesellschaft mit einem geschärften Profil im nationalen und internationalen Tourismus-Markt zu positionieren.

Thorsten Grimm, Grisonia Consult GmbH, 24. Oktober 2013, info@grisonia.ch

Anhang Kennzahlen VJC-Konzern

Quelle: Geschäftsbericht Victoria-Jungfrau Collection AG 2012, Seite 11.

Interessant wird es sein zu sehen, wie die Grossaktionäre nun reagieren. Schaut man sich den Geschäftsverlauf der letzten Jahre an, täte es der Victoria-Jungfrau-Gruppe sicherlich gut, einen Hauptaktionär zu haben, der klare Leitlinien vorgibt und das Unternehmen wieder in die Profitabilität führt. Antoine Hubert und Michel Reybier kennen sowohl das Immobilien- als auch das Hotelgeschäft und haben einen internationalen Fokus. Ihnen wäre dies zuzutrauen. http://www.bernerzeitung.ch/wirtschaft/unternehmen-und-konjunktur/Offerte-fuer-VictoriaJungfrauGruppe/story/27241176

Aus einer aktuellen Meldung an die Übernahmekommission geht hervor, dass die AEVIS Holding SA und mit ihr verbundene Personen durch börsliche Zukäufe zu CHF 250 im Zeitraum vom 25.10.2013 bis zum 4.11.2013 ihren Anteil am Unternehmen auf 10,66% (von 7,84%) aufgestockt haben. Insgesamt wurden bis zum 4.11.2013 weitere 7’910 Aktien zugekauft.

Nach weiteren börslichen und ausserbörslichen Zukäufen hat sich der Anteil der AEVIS-Gruppe an der VJC AG bis zum 14.11.2013 gemäss einer aktuellen Veröffentlichung bei der Übernahmekommission auf 13,43% erhöht.

Am 6.11.2013 wurde ausserbörslich ein weiteres Aktienpaket über 2,43% zum Preis von CHF 250 übernommen.

Unabhängig vom Erfolg der Offerte und etwaiger Andienungen ist die AEVIS-Gruppe damit schon jetzt zumindest der drittgrösste Aktionär im VJC-Aktionariat (siehe oben).

Unter http://www.aevis.com/websites/aevis/German/3910/oeffentliches-angebot-der-aevis-holding-sa.html hat die AEVIS Holding SA u.a. den Angebotsprospekt veröffentlicht.

Aus diesem Prospekt (Ziffern 5.2/10.7) geht hervor, dass die Bieterin bei einer Beteiligung zwischen 90 und 98% beabsichtigt, „die VJC in die Anbieterin oder eine andere durch sie direkt oder indirekt

kontrollierte Gesellschaft zu fusionieren, und den verbleibenden Aktionären der VJC im

Austausch gegen ihre VJC Aktien gemäss Artikel 8 Absatz 2 FusG eine andere Kompensation als

Gesellschaftsanteile an der übernehmenden Gesellschaft zuzuweisen, vermutlich eine

Barabfindung oder eine andere Entschädigung“ (Squeeze Out Merger). Damit würden die aussenstehenden Aktionäre auf dem Fusionswege zwangsabgefunden.

Bei einer Beteiligung oberhalb von 98% nach Vollzug ist die Kraftloserklärung der Aktien vorgesehen.

Sobald schweizeraktien.net die Bewertung von Ernst&Young vorliegt, werden wir uns zu dem vom Gutachter ermittelten Unternehmenswert (CHF 219.60/Aktie) und zu Bewertungsfragen äussern.