Beim börsenkotierten Automatisierungsspezialisten Swisslog Holding AG aus Buchs AG stehen die Zeichen an vielen Stellen auf Veränderung. Einerseits befindet sich die Gesellschaft operativ aktuell in einer Transformationsphase, die darauf abzielt, die künftigen Margen der Swisslog Holding AG gegenüber der Vergangenheit deutlich zu verbessern. Per Ende 2013 lag die ausgewiesene EBIT-Marge – bei einem um 3% rückläufigen Umsatz von über 630 Mio. CHF – bei lediglich 3.2%. Das neue Management um CEO Peter Hettich zielt „mittelfristig“ auf eine EBIT-Marge um 5% bei einem Umsatzwachstum von ebenfalls 5% (vgl. Bericht zum 1. Halbjahr 2014, S. 28). Erreicht werden soll dieses Ziel u.a. mittels eines eingeleiteten Transformationsprozesses der sehr umsatzstarken, aber (noch) ertragsschwachen Sparte Warehouse & Distribution Solutions (WDS). Am Ende dieser operativen Transformation der Aktivitäten soll in WDS ab 2015 die strikte Fokussierung auf die vom Management als langfristig besonders aussichtsreich identifizierten Marktsegmente eCommerce, Pharma und Temperaturkontrollierte Logistik stehen, einschliesslich der Schaffung entsprechender organisatorischer Strukturen und flankiert von Grossaufträgen, die sich in den kommenden Jahren in diesen Segmenten aufgrund der gewachsenen Automatisierungs-Erfahrung der Swisslog AG und einer zunehmenden Software- und Technologie-Kompetenz einstellen sollen.

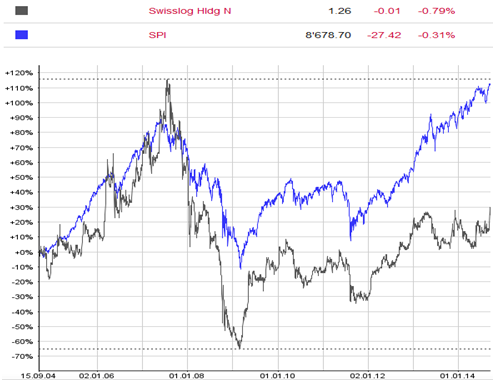

Die beinahe schon chronische Margenschwäche begleitet das Geschäft der Swisslog Holding AG schon lange und verhinderte in den zurückliegenden Jahren in einem haussierenden Gesamtmarkt auch nachhaltig steigende Kurse (vgl. Abbildung 1). Während der SPI Index seit 2004 um über 100% zugelegt hat, beträgt das Kursplus der Swisslog-Aktie im vergleichbaren Zeitraum „nur“ gut 30%, wobei in diese Zeit auch Kapitalmassnahmen fallen und in Abhängigkeit des Timings beim Einstieg (Ausstieg) auf der Zeitachse auch deutlich höhere (tiefere) Renditen möglich gewesen wären.

Hinzu kommt, dass der Aktie der Swisslog AG in der Wahrnehmung vieler Marktteilnehmer – teilweise bis heute – auch der Duft des Misserfolgs früherer Jahre anhaftet und die zuletzt sogar dividendenlose Swisslog-Aktie in weiten Anlegerkreisen nicht unbedingt gut beleumundet war respektive ist. Eine „Modeaktie“ war Swisslog nach manchen Nackenschlägen der Vergangenheit zuletzt kaum, und es brauchte auch wiederholte Kapitalinjektionen und Kapitalstrukturmassnahmen, um das längerfristige Überleben der Swisslog AG überhaupt zu sichern.

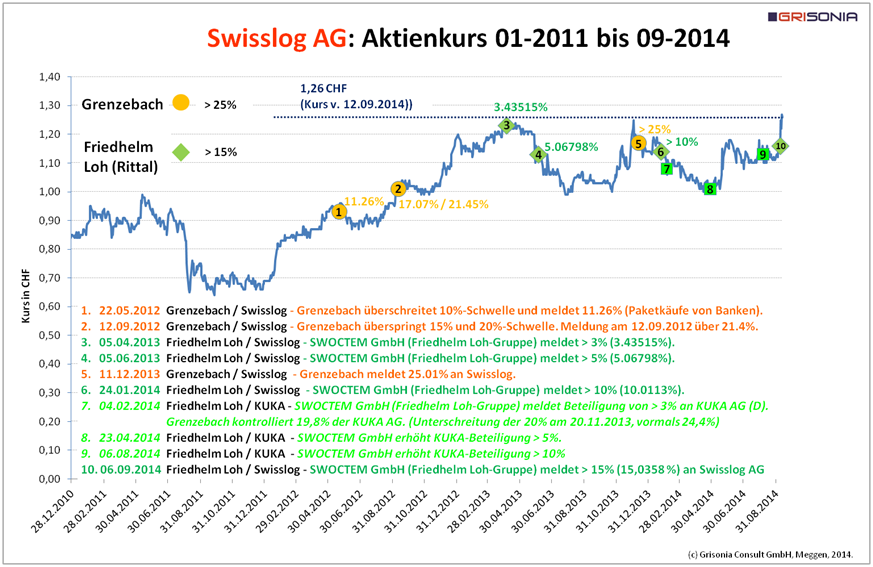

Diese nicht einfache, aber augenscheinlich auch nicht ganz aussichtslose Ausgangslage dürfte auch der deutsche Maschinenbaukonzern Grenzebach aus dem bayerisch-schwäbischen Asbach-Bäumenheim nördlich der Stadt Augsburg gesehen haben, als er im Mai 2012 anfing, eine Beteiligung von zunächst nur etwas mehr als 10% an der Swisslog Holding AG aufzubauen. Zu dieser Zeit war Grenzebach zumindest in Deutschland aufgrund des ab Ende 2008 in dunkler Nacht gegen viele äussere und vor allem innere Widerstände aufgebauten, sehr erfolgreichen Engagements beim deutschen Robotik-Konzern KUKA AG längst kein unbeschriebenes Blatt mehr, und auch Schweizer Medien widmeten sich in der Folge dem Thema Grenzebach/Swisslog, ehe es dann auch mangels neuer Nachrichten wieder ruhiger um diese grenzüberschreitende Konstellation geworden war. Grenzebach ist ein weltweit tätiges, mittelständisches Unternehmen in Familienbesitz, das im Maschinen- und Anlagenbau sowie in der Verfahrens- und Materialflusstechnik aktiv ist. Nach zuletzt bekannten Informationen meldete Grenzebach im Dezember 2013 nach diversen Aufstockungen eine Beteiligung von mehr als 25% an Swisslog.

Andererseits – und das ist der 2. Teil der Veränderungen – hat sich mittlerweile im Windschatten des grössten Aktionärs Grenzebach ein weiterer Paketaktionär mit industriellem Hintergrund aus dem nördlichen Nachbarland bei Swisslog eingekauft – und dabei gibt es auffällige Überschneidungen mit den Entwicklungen beim börsenkotierten Anlagenbauer KUKA AG. Weitgehend geräuschlos stockte der Grossindustrielle Friedhelm Loh aus dem nordhessischen Haiger innerhalb von knapp 18 Monaten auf zuletzt gemeldete gut 15% an der Swisslog AG auf. Die von Loh verfolgten Ziele bleiben dabei im Dunklen.

Keimzelle der unternehmerischen Aktivitäten von Friedhelm Loh ist die Firma Rittal, ein deutscher Systemanbieter für Gehäuse- und Schaltschranktechnik, mit mehr als 10´000 Mitarbeitern weltweit. Rittal ist wiederum Teil der Friedhelm Loh Group, zu der weitere Unternehmen – u.a. auch aus dem Bereich der Software-Industrie (EPLAN Software & Service) – gehören. Im Jahr 2013 hat die Friedhelm Loh-Group durch gezielte Akquisitionen (Kuttig, Cideon) den Bereich Software deutlich ausgeweitet. „Software“ ist dabei der Schlüssel für das massgeblich auch von Deutschland geprägte Mega-Thema „Industrie 4.0„, für das auch Friedhelm Loh an verschiedenen Stellen eintritt. Da schadet es vielleicht nicht, dass „Software“ auch jener Bereich ist, in dem Swisslog künftig verstärkt gegenüber dem Wettbewerb punkten möchte, wenn es um die Realisation komplexer Automatisierungslösungen z.B. im Bereich der Lagerlogistik für das eCommerce-Geschäft geht.

Die Friedhelm-Loh-Group kam 2013 mit über 11´500 Mitarbeitern auf etwa 2.2 Mrd. Euro Umsatz, wobei gut 10% der Mitarbeiter im Bereich Software & Engineering (siehe auch hier) arbeiten. Die Friedhelm Loh-Gruppe ist längst zu einem internationalen Grosskonzern gewachsen – der stille und weithin unbekannte Riese unter Deutschlands verschwiegenen „Mittelständlern“. Mittels einer forcierten Internationalisierungsstrategie und eines Ausbaus des Vertriebs möchte die Loh-Gruppe bis 2015 auf 3 Mrd. Euro Umsatz(2012: 2.1 Mrd. Euro) wachsen und sieht sich dabei selbst erst amAnfang ihrer Möglichkeiten.

Mit Software&Engineering-Kompetenz aus dem Hause Loh arbeitet schon heute auch der börsennotierte KUKA-Konzern zusammen. Auch Rittal-Produkte finden ihren Einsatz in KUKA-Robotern.

Der in Augsburg – also auch unweit des Grenzebach-Sitzes – ansässige KUKA-Konzern ist einer der weltweit führenden Hersteller im Bereich der Robotik. Daneben gibt es im KUKA-Konzern die Sparte KUKA Systems: KUKA Systems steht für „kundenindividuelle Automationslösungen und Standardprodukte für die industrielle Fertigung„. Auch für die „Automatisierung der Produktion in nahezu allen Industriebereichen“ bietet KUKA Systems roboterbasierte Werkzeuge und Fertigungseinheiten bis hin zu individuellen und flexiblen Produktionslinien an.

Grösster Aktionär des Robotik- und Automatisierungskonzerns KUKA ist seit Anfang 2009 – wie vorstehend skizziert – die bereits von der Swisslog AG bekannte deutsche Grenzebach-Gruppe mit knapp 20%.

Friedhelm Loh meldete im Februar 2014 – weitestgehend unbemerkt von der Öffentlichkeit – einen ersten Beteiligungsaufbau von über 3% an der KUKA AG. Im April 2014 wurde die Überschreitung der 5% an KUKA gemeldet, im August 2014 ging Loh sogar über die 10% hinaus – und dabei dürfte er es zunächst auch einmal belassen, wie aus einer § 27a Abs. 1 WpHG (D)-Meldung vom 1. September 2014 hervorgeht. Friedhelm Loh verfolgt mit seiner 10%-Beteiligung an KUKA jedoch die „Umsetzung strategischer Ziele“. Welche dies jedoch konkret sind, darüber kann nur spekuliert werden.

Im Vorfeld bzw. zeitweise parallel zum Aufbau der grossvolumigen Beteiligung an der KUKA AG wuchs auch Lohs Einfluss bei der Swisslog AG. Ausgehend von > 3% im April 2013 wenige Monate nach dem Grenzebach-Einstieg ist Friedhelm Loh über sein „Akquisitionsvehikel“ SWOCTEM mittlerweile bei mehr als 15% angekommen.

Die folgende Grafik fasst die Beteiligungserwerbe von Grenzebach und Friedhelm Loh an der Swisslog Holding AG und KUKA AG auf der Zeitachse seit 2011 in der Übersicht zusammen. Dabei wird deutlich, dass der sehr verschwiegene Friedhelm Loh die Nachhut bildet und sich im ruhigen Windschatten von Grenzebach herangepirscht hat. Die auch nach aussen anders auftretende Grenzebach-Familie stellt – wie schon bei der KUKA AG – die „Vorhut“ im Beteiligungsaufbau. Dieses Muster hatte sich offenkundig bereits bei der KUKA AG bewährt.

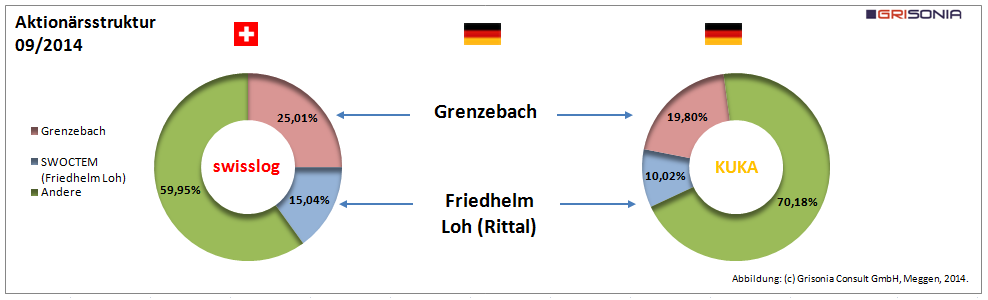

KUKA und Swisslog teilen sich also die beiden wichtigsten Grossaktionäre Grenzebach und Loh, was Spekulationen über die weiteren Pläne – so etwa ein Zusammengesehen von Swisslog mit der KUKA Systems-Sparte – beflügelt. Ob es dazu allerdings kommt, ist völlig offen – solange sich die Beteiligten nicht zu ihren Zielen äussern. Man hat es hier im weitesten Sinne mit einem „Beteiligungsquartett“ zu tun. Das Aktionariat setzt sich aktuell wie folgt zusammen:

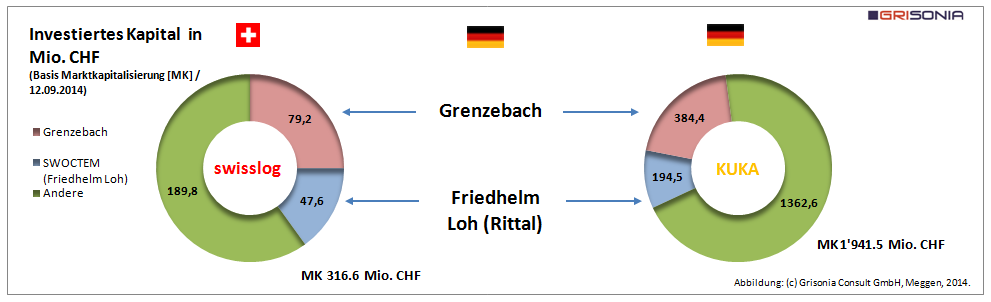

Interessant ist auch ein Blick auf das investierte Kapital. Basis ist dabei die aktuelle Marktkapitalisierung in Schweizerfranken. Der Anteil von Familie Grenzebach (19.80%) am börsenkotierten KUKA-Konzern ist aktuell gut 385 Mio. CHF schwer und dürfte für einen wesentlichen Teil des Grenzebach-Vermögens stehen. Auch Friedhelm Loh ist mittlerweile mit knapp 200 Mio. CHF in der KUKA AG engagiert – von einem „Zufallsinvestment“ dürfte angesichts dieser Dimensionen auch hier keine Rede sein. Die Beteiligung der Grenzebach-Familie an Swisslog liegt in absoluten Beträgen um 80 Mio. CHF, jene von Friedhelm Loh um 48 Mio. CHF. In Summe haben Grenzebachs und Friedhelm Loh auf aktueller Marktwertbasis gut 700 (!) Mio. CHF in KUKA und Swisslog investiert. Die Aufteilung ergibt sich dabei aus Abbildung 3.

Es liegt nicht zuletzt angesichts dieser Dimensionen und verwandter Geschäftsfelder der beteiligten „Portfoliogesellschaften“ Swisslog und Kuka nahe, dass Friedhelm Loh und die Grenzebach-Gruppe einen strategischen Masterplan für Swisslog UND KUKA verfolgen.

Wie dieser aber letztlich aussieht, steht heute noch in den Sternen. Eine Zusammenführung von Swisslog und KUKA Systems könnte vielleicht eine Variante sein – muss aber nicht. Vermutlich haben die entscheidenden Akteure noch weitere strategische Varianten im Hinterkopf, um KUKA, Grenzebach, Loh und Swisslog längerfristig noch enger in diesem Quartett zu verzahnen und Mehrwert für die Aktionäre – also auch für sich selbst – zu schaffen. Überraschen würde es jedenfalls nicht.

Welche Ziele verfolgen die deutschen Grossaktionäre? Welche Ziele verfolgt der neue 15%-Aktionär Friedhelm Loh? Diese Frage können wir heute leider auch nicht beantworten, ohne in den Bereich der Spekulation abzudriften. Bisher hat sich Loh nach unserer Einschätzung an keiner Stelle zu seinen strategischen Zielen geäussert. An Spekulationen wollen wir uns hier aber nicht beteiligen. Die vorgängig genannten Argumente sprechen nach unserer Einschätzung jedoch dafür, dass es sich für Aktionäre mit Blickrichtung 2015 ff. lohnen könnte, die Aktie der Swisslog AG und die Nachrichtenlage rund um Swisslog, KUKA, Grenzebach und/oder Friedhelm Loh weiter eng zu beobachten – und dann auch situativ darauf zu reagieren. Wenn es der Swisslog Holding AG tatsächlich gelingen sollte, mit der neuen Strategie und der aktuellen Transformation der Gesellschaft auch operativ wieder an Fahrt aufzunehmen und künftig aus dem schon heute vorhandenen hohen Umsatz – z.B. auch durch den Einsatz neuer (Software-)Technologien beim Kunden – auch eine ansprechendere Marge zu erwirtschaften, kann sich die Swisslog Holding AG an der Seite der beiden Grossaktionäre Grenzebach und Loh, die zusammen nun 40% des Kapitals halten, noch in eine interessante Richtung entwickeln. Die hohen Investitionen von Grenzebach und Friedhelm Loh in die Aktie der Swisslog Holding AG können dabei als Vertrauenssignal interpretiert werden.

Thorsten Grimm, 13. September 2014

Transparenzhinweis: Dem Autoren nahestehende Personen sind Aktionäre der Swisslog Holding AG.

Das ging jetzt doch alles sehr schnell. Heute (25.9.) kündigte die deutsche börsenkotierte KUKA Aktiengesellschaft an, den Aktionären der Swisslog Holding AG ein öffentliches Kaufangebot für alle sich im Publikum befindenden Namenaktien in Höhe von 1.35 CHF je Aktie in bar zu unterbreiten. Der Swisslog-Verwaltungsrat empfiehlt den Aktionären, das Angebot anzunehmen.

Details zu dem Übernahmeangebot finden sich auf: http://www.swisslog.com/de/Corporate/News-Events/News-Releases/2014/September/Public-Offer-Kuka

Am Ende ging es tatsächlich „schnell“, doch hatte sich bereits über einen längeren Zeitraum angedeutet, dass hier hinter den Kulissen etwas in Bewegung geraten war. Grenzebach und Loh als Investoren, die industrielle Synergien suchten (und auch fanden), agierten in ihrem Positionsaufbau diesseits wie jenseits der Grenzen dabei sehr geduldig und liessen sich lange nicht in die Karten blicken. Das taktische Vorgehen von Grenzebach und Loh dürfte bei reinen Finanzinvestoren kaum zu beobachten sein.

Eine interessante, gemeinsame IR-Präsentation beider Gesellschaften zur erkennbaren, industriellen Logik dieser Übernahme ist unter folgendem Link abrufbar:

http://www.kuka-ag.de/res/AG/general_meeting/2014/Presentation_26_09_2014_de.pdf

Alle relevanten Informationen zur geplanten Übernahme der Swisslog AG finden sich auf den Seiten der KUKA AG [1] sowie bei der Übernahmekommission [2]:

[1] http://www.kuka-ag.de/de/investor_relations/kaufangebot_swisslog/

[2] http://www.copa.ch/transactions/detail/nr/0580

Die noch ausstehende Fairness Opinion dürfte schlussendlich weitere Indikationen zum offerierten Angebotspreis liefern.

Überraschende Entwicklung auf Ebene KUKA AG:

Grenzebach als bislang grösster Aktionär der KUKA AG und – vor noch bevorstehendem Vollzug des Kaufangebots der KUKA AG an die Swisslog AG – auch grösster Aktionär der Swisslog AG, der zugleich die Übernahme durch KUKA erst ermöglicht hat, hat sein Aktienpaket an der KUKA AG nach mehreren Jahren Haltedauer mit mutmasslich sehr hohem Gewinn an die deutsche Industriegruppe Voith Heidenheim verkauft, die ihrerseits jetzt mit 25,1% zum grössten Aktionär der KUKA AG aufgestiegen ist. Grenzebach selbst ist seit dem 28. November 2014 nicht mehr an KUKA beteiligt und scheidet nach Vollzug des Übernahmeangebots Mitte Dezember 2014 auch bei Swisslog aus dem Aktionariat aus. Die nicht nur für Swisslog-/KUKA-Aktionäre spannende Liaison Grenzebach / KUKA / Swisslog ist damit Geschichte.

http://www.dgap.de/dgap/News/adhoc/kuka-aktiengesellschaft-voith-wird-neuer-grossaktionaer-bei-kuka-grenzebach-nicht-mehr-kuka-beteiligt/?companyID=224&newsID=827857