„Spekulative Manien gewinnen an Fahrt durch Expansion von Geld und Kredit oder vielleicht, in manchen Fällen, beginnen erst wegen der anfänglichen Expansion von Geld und Kredit.“ Charles P. Kindleberger 1910-2003, Wirtschaftshistoriker, Experte für Finanzkrisen, Mitarbeiter von Fed und BIZ, MIT Prof., Architekt des Marshall-Planes.

Mit der Erhöhung der Fed Funds Rate im Dezember ist das ZIRP-Zeitalter in den USA fürs Erste beendet! ZIRP steht für Zero Interest Rate Policy oder Nullzinspolitik. Das hat weitreichende globale Konsequenzen, wie sich nicht zuletzt an der panikartigen Flutwelle im amerikanischen Junk Bonds Markt zeigt, aber auch an der fortgesetzten Schwäche nahezu aller Emerging Market Währungen. Schlimmer noch, Janet Yellen und die anderen Fed-Mitglieder scheinen die Marktteilnehmer auf die kommenden Schritte verbal und mental vorbereiten zu wollen, die für 2016 eine Erhöhung um jeweils einen Viertelprozentpunkt oder 25 Basispunkte pro Quartal vorsehen, das ist der dot-plot. Im März 2016 ist der nächste Viertelprozentschritt vorgesehen.

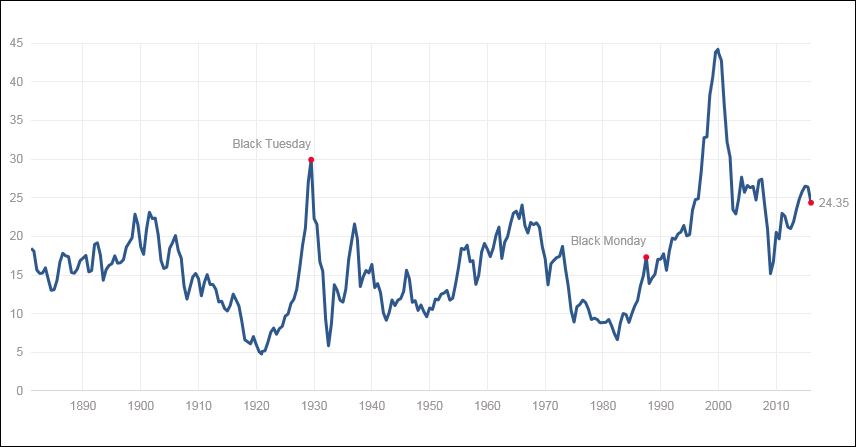

Wendepunkte im US-Zinszyklus

Na und, was sind schon ein paar Basispunkte, könnte man sich sagen und dann wieder interessanteren Dingen zuwenden, wenn da nicht dieses Unbehagen wäre, irgendwo tief im Unterbewussten, das einen warnt, weil Zinswenden schon zu oft zu Krisen geführt haben – an die sich nur keiner erinnern will. Doch Anleger können nicht aus der Realität aussteigen, wollen sie Verluste vermeiden. Wie war das noch damals als der Internet- und Nasdaq-Bubble ab 2000 platzte, was dann nach 2001 zur „grossen Rezession“ geführt hat? Greenspan senkte zwischen 2001 und 2003 die Zinsen aggressiv und beliess sie auf niedrigem Niveau. Der S&P 500 Index verlor in dieser Zeitspanne um 49%. Schneller als anderswo kamen die USA aus der Krise, und ein wichtiger Bestandteil war die reichliche Verfügbarkeit von Kredit. In dieser Zeit wurden auch die Programme aufgelegt, die es Kreditnehmern mit schlechter Bonität ermöglichen sollten, Eigenheimbesitzer zu werden. Nach dem Ende des dot.com-Booms galten Immobilien als sicher und sollten, ähnlich wie Tech-Aktien Ende der 90er Jahre, nur einen Weg kennen, den nach oben. Später ging die dann folgende Episode ab 2007 unter Stichworten wie Robo-Signing und Subprime-Verbriefungen, wie aus dem Kindleberger Krisen-Lehrbuch „Manias, Panics, and Crashes“ in die Geschichte der Finanzkrisen der jüngeren Vergangenheit ein. Aber eben erst, nachdem die Fed 2005/2006 die Zinsen ein wenig erhöht hatte, um das Niveau zu normalisieren und der aufkeimenden Inflation, die bis 2007 immerhin auf 5% steigen sollte, den Wind aus den Segeln zu nehmen. Bumm – kam die „noch grössere Finanzkrise“, deren Sinnbild bis heute der viel zitierte „Lehman Moment“ ist. Der S&P 500 Index verlor bis 2009 sogar um 57%. Heute, nach dem Ende des aktuellen Zinssenkungszyklus, erzielen Appartements in Manhattan die höchsten je erzielten Preise, im Durchschnitt 1,15 Mio. USD.

Inflation und CAPE

Um es klar zu sagen: Die meist gebrauchte und am leichtesten verständliche Bewertungskennziffer, das Kurs/Gewinn-Verhältnis (KGV) oder Price-Earnings-Ratio, ist bestenfalls ein Anhaltspunkt, dessen Wert und beschränkte Aussagekraft sich allein aus dem Kontext von Inflation, Zinsen, Konjunktur- und Börsenzyklus sowie weiteren Faktoren ergibt. Zudem bleibt immer die Frage, ob es sich um historische Zahlen, typischerweise die jüngsten vier Quartale, oder das letzte abgeschlossene Geschäftsjahr oder eine Schätzung für das laufende Geschäftsjahr (von wem?) oder gar für die kommenden vier Quartale handelt. Sind die zugrunde gelegten Zahlen um Sondereffekte wie Abschreibungen, Änderungen bei der Rechnungslegung oder Bilanzierung oder Sondererträge aus Verkäufen von Beteiligungen oder Grundstücken bereinigt? Und wie ist das alles zu lesen? Ein niedriges KGV bei zyklischen Industrien wie Automobilen ist kein Kaufgrund, eher einer zum Verkauf, denn dann ist der zyklische Ertragshebel bereits nach oben geschnellt. Ein guter Kaufzeitpunkt ist, wenn es gar kein KGV gibt, also Verluste geschrieben werden. Anders bei Industrien mit stetiger Gewinnentwicklung wie Nestlé oder LVMH: Hier wächst die Aktienbewertung, unter Schwankungen, mit der Gewinnentwicklung. Das Bewertungsmultiple ist auch nicht statisch, sondern hochgradig von makro-ökonomischen Determinanten bestimmt. Um dennoch eine aussagefähige Grösse zu haben, mit der sich arbeiten lässt, hat Robert Shiller das CAPE-Modell erarbeitet, wobei das unvermeidliche Akronym für Cyclically Adjusted Price Earnings steht, also zyklisch angepasste Verhältniskennzahlen, und diese werden über 10 Jahre erhoben, womit zufällige Einflüsse praktisch eliminiert werden. Es wird für viele Anleger verblüffend sein zu erfahren, dass die CAPE Ratio 1982, dem Ende der Baisse seit 1965 und gleichzeitig der Beginn der grossen Hausse bis 2000, bei lediglich 7 lag. Die Inflation in den USA bewegte sich 1982 nördlich von 10%. Paul Volcker, der Vorgänger von Alan Greenspan, erhöhte die Zinsen entschlossen, stark und schnell und rang so das Inflationsgespenst nieder. Bis zum Ende der Super-Aktien-Hausse im März 2000 war die Inflation auf 2% gesunken, und CAPE (immer noch der 10-Jahresdurchschnitt) war in der Spitze auf den Faktor 44 geklettert. Das war die höchste jemals erzielte Bewertung. Was hoch steigt, fällt auch tief. Bis 2009 war die CAPE auf 15 gesunken, die Inflation war sogar kurzzeitig in Deflation umgeschlagen. Ende 2015 liegt nun die CAPE Kennziffer bei 26, langfristiger Mittelwert ist 16,6. Höher war die Kennzahl nur 1929 und natürlich 2000.

Fed und Asset Economy

Für diejenigen, die lange genug an den Märkten aktiv sind, ist das Szenario nur allzu vertraut. Zwischen 2004 und 2006 hatte die Fed die Leitzinsen in 17 Schritten à 25 Basispunkte erhöht, Gradualismus pur. Wie Stephen Roach, Yale Prof. und Ex-Chairman von Morgan Stanley, ausführt, war es genau diese den Finanzmärkten entgegenkommende Notenbankpolitik, die die Saat für die nachfolgende Krise ausgebracht hatte. Den Housing Bubble, der dann zur Subprime-Krise führte. Das Script folgte dem Rezept, das Greenspan seit dem 23%-Einbruch vom Oktober 1987 verfolgte. Krisen gab es ja genug. Daraus sollte der Greenspan-Put entstehen, die Marktteilnehmer konnten sich darauf verlassen, dass die Fed die Sache schon richtet, die Bankenkrise von 1990/1991, als die Citibank nur knapp der Pleite entging, die LTCM-Krise 1998 etc. In der Folge diente die Notenbankpolitik immer weniger der Realwirtschaft und immer mehr der Finanzwirtschaft. Aus dem Greenspan-Put wurden der Bernanke-Put und jetzt der Yellen-Put. Allerdings sind die traditionellen Instrumente inzwischen stumpf geworden bei einem Zinsniveau nahe null. Die relevanten Ökonomen haben weit auseinanderliegende Ansichten zum ersten Zinserhöhungsschritt, von „zu spät“ bis „zu früh“, was hier gleichermassen brillant wie übersichtlich zusammengefasst ist.

Bonds und Commodities

Als die Fed am 16.12. den ersten Zinserhöhungsschritt vornahm, reagierten 10- und 30-jährige Bonds kaum auf die Massnahmen am kurzen Ende. Wenn es irgendwo Inflationssignale geben würde, dann würden sie sich bei den Langläufern niederschlagen, Long Bonds sind die feinsten seismischen Sensoren an den Finanzmärkten. Solange die Rohstoffpreise fallen, wird es auch kaum zu Preissteigerungen an den Gütermärkten kommen. Ob Eisenerz, Kupfer oder Zink – der Preiszerfall ist trotz signifikanter Kapazitätsstilllegungen ungebremst. Dies gilt auch für Öl, denn die Lager sind voll, die Fördermengen steigen weiter, und es scheint als ob der Verdrängungswettbewerb (mit politischem Kalkül) auch deshalb so fanatisch geführt wird, weil es für die fragwürdigen Herrscher von Saudi-Arabien inzwischen schlicht ums Überleben geht, aber auch bei den Golfstaaten, und nicht zuletzt Russland geht es zunehmend um die Existenzfrage bei den Herrschenden. Die Wahlen in Venezuela und das politische Ende des Chavez-Erben Maduro, aber auch die Staatskrise in Brasilien, die erdrutschartigen Verlagerungen bei Wahlen von Argentinien über Spanien und Frankreich bis Polen senden eine starke Botschaft an die Mächtigen, insbesondere in den ölexportabhängigen Volkswirtschaften. Weil aber die marginalen Produktionskosten im Iran, der jetzt nach dem Ende der Sanktionen die Fördermenge hochfährt, nur 1 USD pro Barrel sind, und Chinas Frühindikatoren wie der Einkaufsmanager Index weiter schwächeln, ist ein Ende der Talfahrt bei den Ölpreisen nicht in Sicht. Alle grossen Förderländer – Russland, Saudi-Arabien und bald auch Iran produzieren auf Rekordniveau. Auch Goldman Sachs hat die Ölpreis-Prognose inzwischen nach unten angepasst, auf 20 USD – und hat sich damit der Prognose in der Macro Perspective angenähert. Insofern könnten die lang laufenden US Gov. Bonds für 2016 als sicherer Hafen mit Kurssteigerungspotenzial fungieren. Geht die US-Inflation vor dem Hintergrund einer steigenden Währung und schwacher Rohstoffpreise gar unter null, so erscheinen 2.3% bei den 10-jährigen Bonds durchaus akzeptabel. Triple-A-Anleihen sind in einem deflationären Umfeld hinsichtlich der Performance kaum zu schlagen, wie die US Bonds in den 30er-Jahren und die japanischen in den letzten Jahrzehnten gezeigt haben.

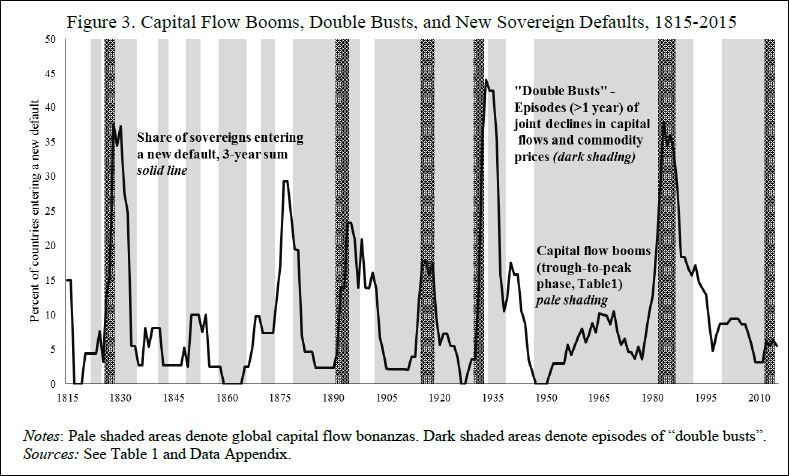

Rohstoffzyklen und Staatspleiten

Einen Schritt weiter in der Analyse geht Harvard Prof. Carmen Reinhart mit ihrer Arbeit über den Zusammenhang von Rohstoffzyklen und Staatspleiten bzw. Restrukturierungen von Staatsschulden, wie in Griechenland, und zwar seit Beginn des 19. Jahrhunderts. Die Kausalität ist zwingend, von steigenden Rohstoffpreisen, dann zunehmenden Kapitalzuflüssen, die meistens im zweihundertjährigen Betrachtungszeitraum nach ihrem Höhe- und Wendepunkt zu starken Kapitalabflüssen und damit regelmässig zu einem sprunghaften Anspringen der Staatspleiten und Schuldenrestrukturierungen führen. Diese beinhalten ja meist einen „hair-cut“ oder Schuldenschnitt. Das war zuletzt Ende der 80er- und Anfang der 90er-Jahre bei einer Vielzahl von Ländern der Fall. Von 1999 bis 2011 lief dann der Commodity Super-Cycle, befeuert von dem unersättlich scheinenden Rohstoffhunger Chinas. Den Emerging Markets ging es gut, Geld floss ins Land, die Erträge aus Öl, Gas, Metallen und Soft Commodities sowie die hohen Investitionen liessen vielfach zum ersten Mal in der Geschichte eine nennenswerte Mittelschicht auch in Ländern wie Brasilien, Mexico, Indonesien usw. entstehen. Das offensichtliche Ende des Rohstoff Super-Cycle hat in den vergangenen fünf Jahren nur wenige „Credit Events“ ausgelöst, doch das liegt mit hoher Wahrscheinlichkeit nur daran, dass die Niedrigzinspolitik und die vielen Billionen USD an QE vieles bedeckt haben. 2016 wird wohl das Jahr der Entscheidung, und bislang weist wenig auf einen atypischen Verlauf bei den Defaults hin, zumal die globale Nachfrageschwäche anhält und somit eine nachhaltige Befestigung der Rohstoffpreise noch nicht absehbar ist. Die Stress-Symptome in vielen Emerging Markets sind kaum zu übersehen, Brasilien, Südafrika, die Sahelzone, Kenya, der ganze Nahe und Mittlere Osten und auch weite Teile Asiens sind betroffen. Nouriel Roubini fasst hier zum Jahresbeginn die geopolitischen Risiken recht treffend zusammen – und nennt die in der Macro Perspective seit einem Jahr diagnostizierte und prognostizierte Desintegration der EU als grösstes globales Risiko.

Geopolitische Risiken steigen

Wie ferngesteuerte biomechanische Puppen stolpern die Entscheidungsträger und solche, die es werden wollen, in Europa und anderswo durch die Geschichte. Wer noch nicht völlig eingelullt ist, kann sich nur an den Kopf fassen, wenn EU und NATO den offensichtlich kriegslüsternen und verblendeten türkischen Präsidenten Erdogan bei seiner abenteuerlichen Politik unterstützen. Erst der Abschuss des russischen Flugzeuges, dann der Einmarsch im Irak, bis Obama ihn zurückpfiff, dann die Panzer gegen die eigene Bevölkerung, praktisch ein Bürgerkrieg, und jetzt noch eine Allianz mit Saudi-Arabien „gegen den Terror“, obwohl alle Beweise belegen, dass gerade die Türkei und Saudi-Arabien die grössten Förderer des fundamentalistischen Terrors sind in ihrem Bestreben, den wahren Glauben zu vertreten. Selbst die EU Studie von 2013 kam schon damals zu eindeutigen Schlüssen. Ganz aktuell spricht es Brahma Chellaney, Prof. für Strategische Studien in New Delhi, aus, wer (un-)geistig und finanziell hinter dem Terror steht. Doch damit nicht genug, Erdogan führte Deutschland in der Hitler-Zeit als Beispiel für ein gut funktionierendes Präsidialsystem an, natürlich handelte es sich hinterher um einen Übersetzungsfehler, doch im Originaltext gab es nichts misszuverstehen? Die Eskalation zwischen Iran und Saudi-Arabien und die unverhohlen aggressive Politik Erdogans lassen nur den Schluss zu, dass die Tage dieser zunehmend unter Druck kommenden Herrscher gezählt sind. Die Rolle der EU und der NATO ist ferngesteuert, die Politik ist falsch, profil- und rückgratlos – und darüber hinaus auch im Widerspruch zu den demokratischen Werten, die ja gerade verteidigt werden sollen. Das Urteil der Geschichte wird vernichtend sein. Das zeigt sich auch an dem eingefrorenen Ukraine-Konflikt, über den kaum noch berichtet wird, seit die Amerikaner andere Prioritäten haben. Dort versickern die EU-Milliarden, gleichzeitig entwickelt sich ein neuer Bürgerkrieg, allerdings im Westen, denn die Marionettenregierung kommt unter Druck von den rechtsgerichteten Milizen, von denen im Westen nie zu hören ist und die in den Krieg gegen Russland ziehen wollen. Eine Studie der Universität von Ottawa kommt nach minuziöser Auswertung unzähliger Dokumente zu dem eindeutigen Schluss, dass die Toten am Maidan im Februar 2014 nicht der Regierung Janukowitsch sondern eben dem rechten und ultrarechten Sektor anzulasten sind, der bis heute mit Steuergeldern der EU gehätschelt wird. In diesem Zusammenhang ist die Studie von Berkeley Prof. Barry Eichengreen und Kollegen von Oxford hervorzuheben, in der die Wahlergebnisse – 171 Wahlen in 28 relevanten Ländern – zwischen den beiden Weltkriegen, also im Wesentlichen die 30er-Jahre der Depression, untersucht werden und die klar zeigt, dass Rechtsextreme vor allem in Zeiten der kumulierten Rezession und in Ländern ohne nennenswerte demokratische Traditionen und Institutionen zu einer Gefahr werden können, wie in Italien, Deutschland, Spanien, Japan in den 30er-Jahren. Die Populisten und Demagogen heute haben entweder nur Geschichte bis Bismarck vermittelt bekommen, leiden an Amnesie oder haben wie die arbeitslosen Gründer der NSDAP nur auf die Gelegenheit gewartet, das Versagen der demokratischen Kräfte zu ihrem verwerflichen Vorteil zu nutzen.

FUBAR

Auch wenn es in Europa wenig Beachtung findet, aber der Wahlkampf um die US Präsidentschaft ist voll entbrannt. Für Schlagzeilen sorgt, wie auch in Europa, immer der Rüpelhafteste der Kandidaten, also Donald Trump. Tatsächlich sind die republikanischen Kandidaten jedoch für die Mehrheit der Amerikaner nicht wählbar, schon weil sie ausnahmslos sogenannte „climate science denyer“ sind, also die Klimaerwärmung durch menschliche Aktivitäten leugnen. Dahinter stehen nicht zuletzt die Koch Brothers und ihre Multimilliardär Freunde mit ihren undemokratischen Umtrieben. Viel spannender ist es dagegen bei Hillary Clinton, deren kluges Machtkalkül ihr mit hoher Wahrscheinlichkeit den Weg zur Präsidentschaft ebnet. Sie geniesst eine breite Unterstützung in der Bevölkerung wie auch bei den Entscheidungsträgern in Wirtschaft und Gesellschaft. Die 55 Mio. wahlberechtigten katholischen Latinos z.B. werden kaum die teils offen rassistischen Republikaner wählen. Und sie hat als Aussenministerin ihr Format als Machtpolitikerin bereits unter Beweis gestellt. Die dunklen Flecken wie Whitewater sind ausgebleicht. Wenn da nicht die Mails auf dem privaten Account wären. Insgesamt 55 000 Seiten, davon einige Tausend, die der Geheimhaltung unterliegen, sind öffentlich geworden, weshalb sie sich verantworten und erklären muss. Viele dieser Mails geben tiefe Einblicke in die Umstände, Bewertungen und Denkweisen im innersten Zirkel der Macht, die Lektüre ist äusserst aufschlussreich. 2010 erhielt Hillary eine Mail eines Informanten, in der FUBAR, ein weiteres Akronym, auftauchte. Hillary antwortete, dass sie nicht sicher sei, wofür FUBAR stehe. Die Antwort war, dass es natürlich für „F…ed up beyond all repair“ steht. 2012 taucht dieselbe Formulierung in einem Bericht im Zusammenhang mit der Situation in Ägypten wieder auf. Hillary versteht. Wenn jedoch die Situation 2012 schon FUBAR war, wie wird eine Präsidentin Clinton die Welt, insbesondere den Nahen und Mittleren Osten, die zersplitterte EU, den ausser Kontrolle geratenden Ukraine-Konflikt, die chinesischen Gebietsansprüche im Südchinesischen Meer etc. einschätzen?

Epilog: Es passt ins Bild, dass Saudi-Arabien ausgerechnet jetzt über einen Börsengang der staatlichen Ölgesellschaft Aramco nachdenkt, deren Reserven 10 Mal höher als bei Exxon sind. Im extrem gut geführten Interview nimmt der unter 30-jährige Verteidigungs- und Wirtschaftsminister Saudi-Arabiens zu vielen kritischen Fragen Stellung.

Wirtschaftshistoriker Kindleberger beschreibt die Trendwenden im Auf und Ab von Boom und Crash so: „Was im Grunde stattfindet, ist, dass ein Ereignis den wirtschaftlichen Ausblick verändert. … In der manischen Phase kaufen die Vermögenden oder Personen mit einer hohen Bonität mit Geld, oder Kredit, reale oder illiquide finanzielle Aktiva. In der Panik findet der umgekehrte Prozess statt, von Real- oder Finanzaktiva zu Geld, oder Rückzahlung von Schulden, was einen Crash mit sich bringt bei den Preisen von Rohstoffen, Immobilien, Grundstücken, Aktien, Anleihen – kurz gesagt bei allem, was Gegenstand der Spekulationsmanie gewesen war.“

Politische Prognosen (excl. EU)

- Machtwechsel in Saudi-Arabien. Ende der Monarchie.

- Machtwechsel in der Türkei. Erdogan muss abtreten.

- Kurdenstaat etabliert sich.

- UK verlässt per Referendum die EU

- Hillary Clinton wird US Präsidentin

- China wertet Yuan ab und intensiviert Währungskrieg