Die Lagerhäuser der Centralschweiz AG konnte im Geschäftsjahr 2016/17 von zahlreichen Sonderfaktoren profitieren, die ein deutliches Plus des Reingewinns um 16.2% auf 16.2 Mio. CHF ermöglichten. Wie die Gesellschaft in ihrem neuesten Geschäftsbericht schreibt, wurden Devestitionsgewinne aus Sachanlagenverkäufen erzielt und steuerlich nicht mehr akzeptierte Rückstellungen aufgelöst. Zeitgleich konnte das Unternehmen den Bruttogewinn um 41.4% auf 162.4 Mio. CHF erhöhen. Die hierin zum Ausdruck kommende verbesserte operative Ertragskraft im Berichtsjahr geht auf das Konto der erstmaligen Konsolidierung neuer Gesellschaften, erklärt die Firma in ihrem Bericht weiter. Zu nennen ist hier insbesondere die de Sede AG, die sich nicht mehr nur als Polstermöbelhersteller präsentiert. De Sede ist zu einem Komplettanbieter der gesamten Einrichtung inklusive Tischen und Teppichen mutiert. Zusätzlich hat de Sede eine neue Handtaschenkollektion entworfen, die im September 2017 zuerst in der Schweiz und später auch in Los Angeles präsentiert wurde. Mit der so dargestellten hohen Kompetenz in der Verarbeitung von Leder am Schweizer Produktionsstandort in Klingnau soll der Name in allen wichtigen Weltmärkten mit dem Qualitätslabel „made in Switzerland“ besser bekannt werden.

Weinkellereien Aarau mit gehaltenem Gewinn trotz Margendruck

Die Weinkellereien Aarau konnten im Berichtsjahr nach einer Stagnation im Vorjahr wiederum ein leichtes Umsatzplus verbuchen. Dies gelang trotz des Neubaus der Tankhalle, der die Betriebsabläufe des abgeschlossenen Geschäftsjahres prägte. Mit der modernen Abfüllanlage und der neuen Tankfarm werden die höchsten Qualitätsanforderungen erfüllt. Die neuen Anlagen seien in qualitativer, hygienischer und ökologischer Hinsicht wegweisend. Dies erlaubt es, die Führungsposition im nationalen Weinhandel zu festigen. Die Konkurrenten seien nun gefordert und müssten reagieren. Allerdings haben die Weinkellereien Aarau bereits die nächste Entwicklungsstufe eingeläutet: Die Einführung eines neuen ERP-Systems wird in den nächsten zwölf Monaten erfolgen. Mit diesen Investitionen zeigt die Gesellschaft die Zuversicht und das feste Vertrauen zu einer weiterhin positiven Unternehmensentwicklung für die nächsten Jahre. Dies steht im Gegensatz zum allgemeinen Trend mit einem rückläufigen nationalen Weinkonsum. Im Jahr 2016 betrug der Pro-Kopf-Konsum in der Schweiz noch durchschnittlich 45 Flaschen à 0.75 Liter Wein nach 47 Flaschen im Vorjahr. Weiter bestätigt hat sich im vergangenen Jahr der Trend zu weniger traditionellen Getränke- und Fachhändlern. Wachsend ist hingegen der Bereich Convenience Shops. Diese Entwicklung, gepaart mit der steigenden Konzentration im Detailhandel, führt dazu, dass die Anzahl der Kunden der Weinkellereien sinkt. All dies führt zu einem verstärkten Margendruck. Dank der effizienten Kontrolle beim Personal- und Betriebsaufwand und weiteren Effizienzsteigerungen konnten die Weinkellereien Aarau dennoch ein zufriedenstellendes Ergebnis in Vorjahreshöhe erzielen.

Preisdruck im Lagergeschäft hält an

Die Logistikzentren Schafisheim, Spreitenbach und Hunzenschwil sahen sich im Berichtsjahr mit einem verstärkten Preisdruck konfrontiert. So haben alle namhaften Kunden der Plattform in Schafisheim Ausschreibungen für die Vergabe der Arbeiten durchgeführt. Zwar ist es der Gesellschaft gelungen, alle Ausschreibungen zu gewinnen. Doch hatte jede einzelne Ausschreibung tiefere Preise und höhere Erwartungen in die Qualität der Dienstleistungen zur Folge. Zudem belastet die Einführung des neuen ERP-Systems die gesamte Organisation und brachte sie bis ans Limit. Dennoch ist es gelungen, die Umsätze gegenüber dem Vorjahr um 8% zu steigern und beim Ertrag das beste Resultat der letzten vier Jahre zu erzielen. Mit zum Plus beigetragen hat die Übernahme der Pet-Food-Logistik, die bisher in Spreitenbach erfolgte. So gingen denn auch in Spreitenbach die Volumen schlagartig zum Start des Geschäftsjahres 2016/17 um 20% zurück. Auch in Spreitenbach waren zudem die Preise rückläufig. Dank weiterer Kostensenkungen konnte das Vorjahresresultat dennoch deutlich übertroffen werden. In Hunzenschwil konnte bis zum Ende des Berichtsjahres trotz der zu Beginn des Berichtsjahres erfolgten Komplettleerung der Lager bis zum Ende des Geschäftsjahrs der Break-even erreicht werden.

Margen legen deutlich zu

Die Konzernumsätze legten im Berichtsjahr um 7.3% zu und übertrafen die Grenze von 2 Mrd. CHF leicht. Detaillierte Angaben zu den Spartenverkäufen macht das Unternehmen wie in der Vergangenheit nicht. Auf der Kostenseite stiegen die Aufwendungen aus Lieferungen und Leistungen nur unterproportional um 6.9% auf 1.85 Mrd. CHF an, woraus ein überproportionales Plus des Bruttogewinns von 41.4% resultierte. Erheblich höher fielen hingegen mit einem Plus von 20% auf 70 Mio. CHF die Personalausgaben aus. Auch die übrigen Betriebsaufwendungen stiegen deutlich um 13.2% auf 38.1 Mio. CHF an. Neben den höheren Raumkosten sind die Marketingausgaben sowie die Verwaltungs- und Informatikaufwendungen deutlich höher ausgefallen. So resultierte ein im Vergleich zum Umsatzplus unterdurchschnittlicher Anstieg des Betriebsgewinns vor Abschreibungen (EBITDA) um 2.8% auf 54.3 Mio. CHF. Die investitionsbedingt um 0.6 Mio. CHF auf 20.1 Mio. CHF angestiegenen Sachabschreibungen führten zu einem Minus des EBIT um 1.1% auf 34.2 Mio. CHF. Positiv auf den Reingewinn wirkte sich der Wegfall der Bildung von Wertberichtigungen auf die Warenlager aus, welche die Rechnung des Vorjahres mit 6.4 Mio. CHF belasteten. Im Berichtsjahr wurden Devestitionsgewinne aus Sachanlagenverkäufen in Höhe von 6.6 Mio. CHF nach 2.3 Mio. CHF im Vorjahr verbucht. Auch wurden in den Vorjahren gebildete Rückstellungen im Umfang von 3.2 Mio. CHF nach 2.2 Mio. CHF im Vorjahr aufgelöst. Belastend auf das Ergebnis wirkte sich hingegen der Wegfall von Einnahmen aus einer Schadensersatzklage im Umfang von 2.8 Mio. CHF aus.

Kräftiger Anstieg des Konzerngewinns auf 36 Mio. CHF

Im Ergebnis führte dies zu einem Plus des Gewinns vor Minderheiten um 7.2 Mio. CHF auf 36 Mio. CHF. Wegen des veränderten Konsolidierungskreises stieg der Minderheitsanteil an den Gewinnen deutlich von 14.8 Mio. CHF im Vorjahr auf 19.7 Mio. CHF an. Massgeblich verantwortlich hierfür ist die erstmals konsolidierte de Sede AG, die zu 90% in der Oel-Pool AG konsolidiert wurde. Die Oel-Pool AG ist ihrerseits zu 45% in der Konzernbilanz der Lagerhäuser konsolidiert. Trotz des erheblichen Anstiegs der Minderheitsanteile am Gewinn legte der Unternehmensgewinn um 16.2% auf 16.2 Mio. CHF zu. Die Aktionäre erhalten eine gegenüber dem Vorjahr unveränderte Dividende von 180 CHF pro Aktie.

Die Geschäftszahlen der Lagerhäuser reflektieren zum Teil den anhaltenden Margendruck im Lager- und Logistikmarkt. Allerdings dürften die Aufwendungen auch einen Teil der nicht aktivierten Investitionen beinhalten, so dass die wirtschaftlichen Kennzahlen die ausgewiesenen Werte nicht unerheblich übersteigen dürften. Da die Gesellschaft lediglich einen Abschluss gemäss den Vorschriften des OR erstellt, besteht ein erheblicher Spielraum für die Gestaltung der Publikation der Zahlen. Dies darf keinesfalls dahingehend gedeutet werden, dass die Zahlen schlechter ausfallen als kommuniziert. Es kann davon ausgegangen werden, dass die effektiven Margen deutlich höher liegen als diejenigen, welche die Gesellschaft ausweist. Deutlich bessere Zahlen als aus dem Abschluss erkennbar dürften insbesondere die nicht konsolidierten Beteiligungen erwirtschaften. Ein gewisses Indiz hierfür liefert der massive Anstieg der Minderheitsanteile am Gewinn.

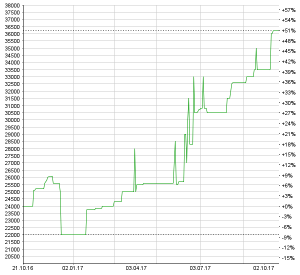

Die auf der ausserbörslichen Handelsplattform OTC-X der Berner Kantonalbank (BEKB) gehandelten Papiere wurden letztmalig zu Kursen von 36’000 CHF umgesetzt. Auf dieser Basis weisen die Papiere einen Abschlag von knapp 25% zum ausgewiesenen Buchwert per 30. Juni 2017 inklusive Minderheiten aus. Nach Abzug der Minderheitsanteile resultiert ein leichtes Agio von gut 5%. Allerdings stellen beide Werte bestenfalls Näherungswerte dar, während der effektive Substanzwert der Papiere deutlich höher liegen dürfte. Das Kurs/Gewinn-Verhältnis auf der Basis des ausgewiesenen Reingewinns liegt bei 11. Sehr niedrig ist hingegen die Dividendenrendite von knapp 1%. Der im Vergleich zum Substanzwert tiefe Kurs lässt sich mit der geringen Liquidität der Titel und den für viele Anleger abschreckend hohen Kursen erklären. Zusätzlich wird die Gesellschaft von der Familie Meyer und nahestehenden Personen dominiert. Dies ist grundsätzlich nicht schlecht, jedoch wird es für die Privatinvestoren sehr schwierig, vom guten Geschäftsgang des Unternehmens beispielsweise in Form steigender Dividenden zu profitieren.

VRP Stéphane Meyer betonte in der Vergangenheit zudem wiederholt, den Handel mit den Aktien am liebsten einstellen zu wollen. So könnte es denkbar sein, dass neue Aktionäre nach dem Erwerb von Aktien nicht eingetragen werden, sondern eine Barabfindung zu einem von der Gesellschaft bestimmten fairen Preis erhalten. Allerdings sind die Handelsumsätze nur gering, und so dürfte es schwierig werden, alle Aktien zu erhalten. Die bisherige Präsenz von jeweils gut 80% des Kapitals an der Generalversammlung lässt den Schluss zu, dass einige Aktien auch nach der Einführung der Registrierungspflicht an nicht von der Gesellschaft ermittelbaren Standorten liegen. Hieran wird auch der Verlust der Vermögensrechte infolge der Nichtregistrierung wenig ändern. Ebenfalls nicht zu erwarten ist ein attraktives Übernahmeangebot, so dass sich die Papiere nur für Anleger mit einem Faible für Substanzwerte und einem engen Bezug zu der Gesellschaft als Investment eignen. Die Ausschüttungsrendite fällt bescheiden aus, und eine Erhöhung ist nicht zu erwarten.