«Wer bin ich, wenn ich bin, was ich habe, und dann verliere, was ich habe?» Erich Fromm, 1900-1980, Psychoanalytiker, Philosoph

Zombies zählen heute dank Filmen und Videospielen zum Allgemeingut. Gemeint sind die mit einem Voodoo-Zauber belegten «lebenden Toten», die seelenlos den Willen des Hexers erfüllen. Es gibt kein Happy End. Und so ist es auch bei den vielen Zombie-Unternehmen, die begünstigt durch die Voodoo Economics seit langem schon ihr Unwesen treiben. Sie verzerren den Wettbewerb und saugen Wirtschaft und Gesellschaft den Lebenssaft aus. Beenden Inflations- und Zinsanstieg nun den Spuk?

Was ein Zombie-Unternehmen auszeichnet, ist einfach zu verstehen: Es bezahlt nach OECD-Definition seit mindestens drei Jahren mehr an Zinsen für das Fremdkapital als es an Gewinnen erwirtschaftet. Und es muss mindestens 10 Jahre alt sein. Letzteres schliesst somit junge innovative Unternehmen aus, bei denen am Anfang planmässig meist für mehrere Jahre mit Anlaufverlusten zu rechnen ist.

Voodoo Economics

Zombie-Unternehmen stammen auch in aller Regel nicht aus den dynamischen technologiegetriebenen Industrien, sondern sind meist aus älteren Branchen. Kennzeichnend ist, dass sie hoch verschuldet sind, wenig investieren und oft nur noch deshalb im Geschäft sind, weil sie ihre Konkurrenten preislich unterbieten. Für die Zombies geht es nur darum, im Geschäft zu bleiben und Cashflows zu generieren – selbst wenn die erzielten Umsätze keine Rentabilität erlauben. Sie bleiben im Geschäft, weil sie mit Hilfe der Notenbanken und ihrer Kreditgeber gelernt haben, das marktwirtschaftliche System zu unterlaufen. Denn mit immer neuen Krediten kann die Maschinerie am Laufen gehalten werden, auch wenn kein Gewinn erwirtschaftet wird.

Die Praxis der Zombifizierung

Den Banken und sonstigen Kreditgebern kommt in dem gesamten Prozess der Zombifizierung die Schlüsselrolle zu. So einleuchtend es sein mag, dass ein Lieferant oder Dienstleister des Zombie-Unternehmens auch längere Zahlungsfristen hinnimmt, um den Kunden zu behalten, so fragwürdig ist die geübte Praxis der Kreditgeber. Sie prüfen die Bilanzen und die Geschäftszahlen – sehen die Finanzlöcher, die mangelnde Profitabilität, die geringen Investitionen, den veralteten Maschinenpark – und rufen doch ihre ausstehenden Kredite nicht zurück oder gewähren sogar neue.

New Normal?

Was unter «normalen» monetären Bedingungen allenfalls kurzzeitig funktionieren kann, mutierte in der monetären Kunstwelt nach 2008 zum «new normal». Immer mehr nicht mehr wettbewerbsfähige Unternehmen und durchaus auch Banken hängten sich bereitwillig an den Tropf der Magier der Voodoo Economics, auch Modern Monetary Theory genannt. Im Klartext: Ultratiefe Zinssätze infolge der bis vor kurzem global etablierten QE-Massnahmen. Die Alternative wäre der Insolvenzantrag gewesen.

Initialzündung am Markt der Staatsanleihen

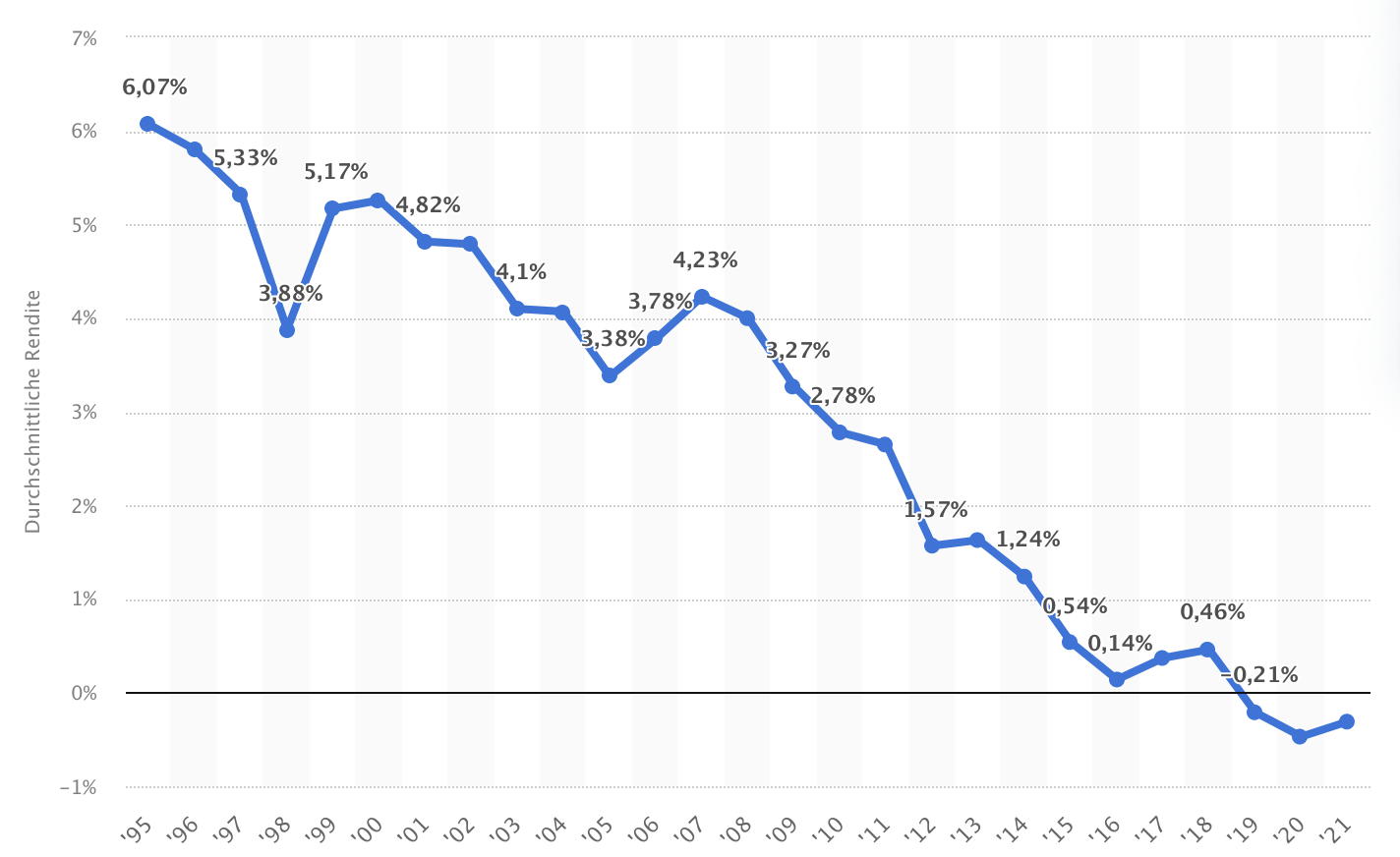

Noch Anfang des Jahres 2022 lagen die massgeblichen Zinssätze 10-jähriger Staatsanleihen auf den historischen Tiefständen, auf die sie von den Notenbanken durch immer neue QE-Programme geschleust wurden. Die US-Government Bonds mit 10-jähriger Laufzeit rentierten Anfang Jahr mit 1,5%, die italienischen mit 1,1% und die der Schweiz und Deutschlands zeigten sogar noch eine negative Rendite. Der folgende Chart zeigt die Entwicklung der Bund-Rendite. Von über 4% in 2008 bis 2015 in den Null-Bereich. Danach pendelte die Rendite bis Anfang 2022 zwischen 0,6% und -0,6%.

Spreu und Weizen

Inzwischen haben sich die Renditen drastisch erhöht: die der US-Bonds auf 4%, die der italienischen auf 4,8%, die der deutschen auf 2,3% und die der schweizerischen auf 1,3%. Die Ära der Disinflation ist damit zu Ende. Steigende Preise für Rohstoffe, Energie und Transport, Lieferengpässe, Devisenturbulenzen und Personalknappheit sind die Faktoren. Pandemie und Krieg haben zu Verwerfungen geführt, an die sich zwar gut geführte, solide finanzierte und agile Marktteilnehmer anpassen können, nicht jedoch am Tropf hängende überschuldete Zombie-Unternehmen.

Zinsdienst und Eigenkapital

So wie das über viele Jahre künstlich tief gehaltene Zinsniveau zugunsten der nicht wettbewerbsfähigen Unternehmen geführt hat, wirkt sich der überraschend starke und überaus schnelle Renditeanstieg infolge der hohen Teuerungsraten nun geballt negativ auf finanzschwache Firmen aus. Der Hebel ist hoch. Der Zinsdienst verlangt jetzt, nach und nach, ein Vielfaches des Gewohnten. Es ist nur eine Frage der Zeit, wann das dünne Eigenkapital aufgezehrt ist. Die Anzahl der Insolvenzen hat im Jahresverlauf bereits deutlich zugenommen – in der Schweiz, in Deutschland, eigentlich überall.

Beginnende Dynamik bei Unternehmenskonkursen

Laut Dun & Bradstreet stiegen die Unternehmenskonkurse in der Schweiz in den ersten drei Quartalen des Jahres um fast einen Viertel auf 3’552, allein auf September entfielen davon 773. Noch die Bilanz des ersten Halbjahres zeigte eine Zunahme um 18%. Das zeigt ansatzweise die Dynamik der sich auftürmenden Welle. Davon sind auch die kreditgebenden Banken betroffen, sowie insbesondere die Schattenbanken.

Dilemma der Kreditgeber

Der Begriff der Zombie-Banken ist bereits eingeführt. Ihr Dilemma besteht darin, dass die Kündigung von Krediten an Zombie-Unternehmen diese in die Insolvenz treiben würde und damit einen grossen Abschreibungsbedarf mit sich bringen würde. Die Risiken erfassen somit auch die Kapitalgeber. Da Banken mittlerweile strenger reguliert werden, haben sie diese zweifelhafte Kredite oft an Schattenbanken ausgelagert, die kaum reguliert werden. Daher können selbst Aufsichtsbehörden und Notenbanken das potenzielle Ausmass des Abschreibungsbedarfes allenfalls grob schätzen.

Die Rolle der Notenbanken

Das Dilemma wird somit zu einem Polylemma. Wenn das Finanzsystem wackelt, kommt der Schrei nach der Stabilität, der dann unweigerlich in neuem Interventionismus endet. Der Kreis schliesst sich, denn spätestens seit der Finanz- und Staatsschuldenkrise von 2008/2009 gelten QE-Programme und Liquiditätsschwemmen als Allheilmittel. Das zeigt sich schon daran, dass die bereits mächtig aufgeblähten Bilanzen der Notenbanken zu Beginn der Pandemie 2020 nochmals durch neue «Schutzschirme» in untragbare Höhen aufgeblasen wurden. Wenn auch die Fed verspätet zwar, aber immerhin, die Liquidität am Markt durch 60 Mrd. USD pro Monat abbaut, indem sie die Erlöse aus Tilgungen nicht mehr reinvestiert, der Konflikt zwischen Tauben und Falken in den Notenbankgremien ist bereits entbrannt. Inflation dämpfen durch Zinserhöhungen oder, wie bisher, Liquidität in den Markt pumpen, um die Rezession abzumildern?

Neue Staatsschuldenkrise am Horizont?

Teil des Polylemmas ist ja, dass auch die meisten Staaten hoch verschuldet sind. So rechnet selbst das EU-Musterland Österreich mit einer Verdoppelung der Zinskosten. Italien ist wegen der hohen Verschuldung viel stärker betroffen. Jetzt rächt sich, dass die guten Zeiten nach der Überwindung der «Great Recession» von 2008/2009 nicht genutzt wurden, um die Staatsfinanzen in Ordnung zu bringen. Die Staatsverschuldung als Prozentsatz des BIP wurde in nahezu allen Ländern ausgeweitet. In Japan sind es über 230% des BIP, in Italien über 130% und in Deutschland 70%.

Verlustreiches Ende der monetären Kunstwelt

Ein Grund ist, dass erstklassige Schuldner wie Schweiz und Deutschland sogar Anleihen begeben konnten, die eine negative Verzinsung aufwiesen. Die Anleihekäufer akzeptierten also, dass sie für 10 Jahre den Schuldner sogar dafür bezahlten, dass er sich von ihnen Kapital lieh! Österreich begab sogar eine 100-jährige Anleihe zu Null-Zinsen. Der Kurs hat sich allerdings zwischenzeitlich mehr als halbiert.

Produktivität und Wettbewerb in der Zombie-Wirtschaft

Somit wird klar, dass die Zombie-Wirtschaft schlechte Unternehmen, schlechte Banken und schlechte Regierungen am Leben hält. Das so gebundene Kapital verzinst sich nicht, zumindest real, und begründet eine Verschlechterung von Produktivität und internationaler Wettbewerbsfähigkeit. Bemerkenswert ist auch, dass der Kerngedanke der Marktwirtschaft – der Wettbewerb – durch die Zombie-Wirtschaft der monetären Kunstwelt auf den Kopf gestellt wird. In anderen Worten: Die gut geführten, profitablen und innovativen Unternehmen können die Preise durch den subventionierten Preisdruck der Zombie-Unternehmen nicht so erhöhen, wie es erforderlich wäre, um Investitionen in dem Umfang zu tätigen, der die Unternehmen an der Spitze hält. Somit schadet die Zombie-Wirtschaft nicht nur den direkten Wettbewerbern, sondern den Volkswirtschaften als Ganzes.

Wahrnehmungsschwelle sinkt

Man hört ja schon lange von den Zombie-Unternehmen und -Banken. Bisher haben sich die Befürchtungen nicht bestätigt. Das hat dazu geführt, dass das Problem in seiner Tragweite noch nicht erfasst wird – zumindest in weiten Teilen der Anlegerschafft. Dabei haben sich beispielsweise die Bank of America 2017, die Unternehmensberatung Kearney 2021 und die Bank für Internationalen Zahlungsausgleich (BIZ) 2017 eingehend mit dem Thema befasst.

Die Armee der Zombies

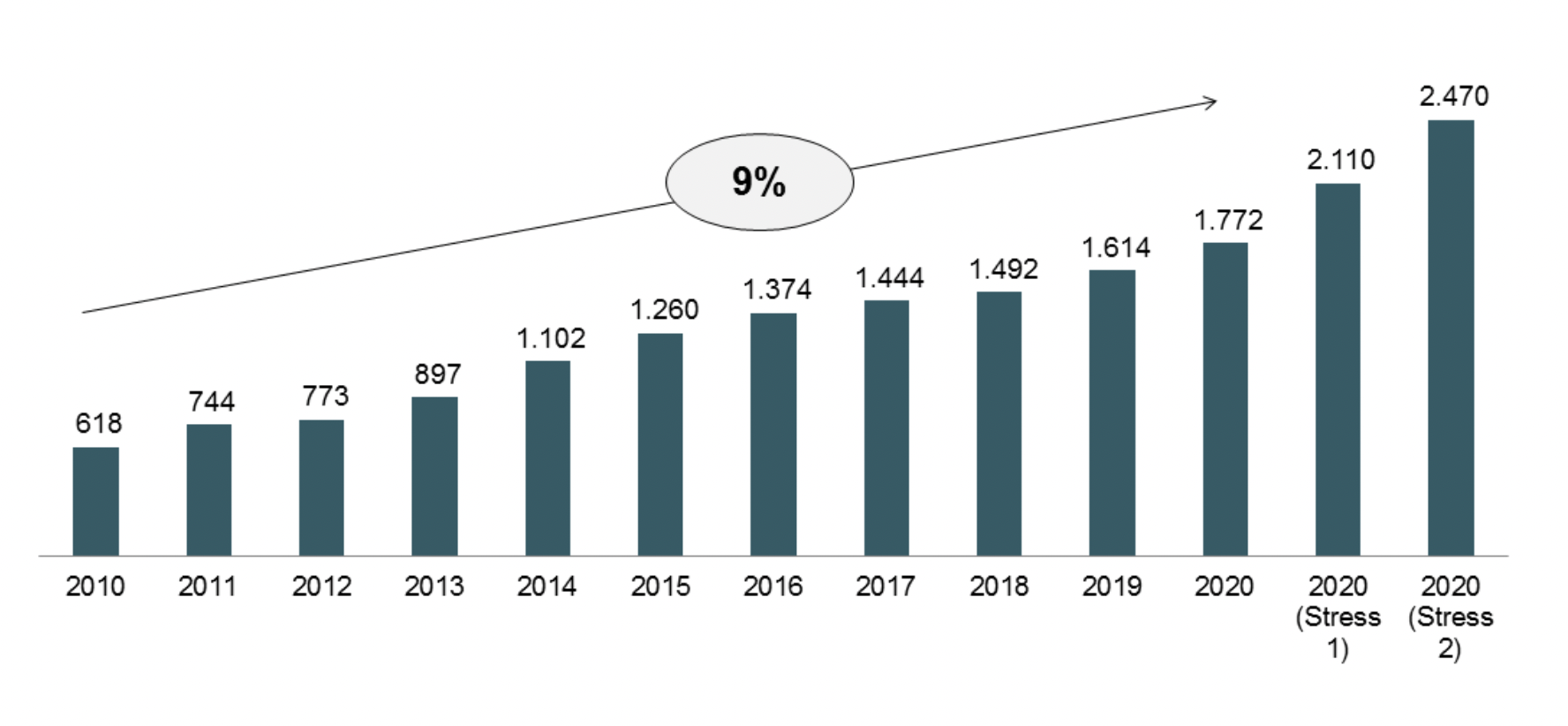

Im Kern kommen sie zu ähnlichen Feststellungen: Die Zahl der Zombie-Unternehmen hat sich gegenüber 2010 verdreifacht. Ohne Tiefzinsniveau läge deren Anzahl noch höher. Die Anzahl der Zombies bei börsenkotierten Unternehmen lag laut Kearney 2021 bei 1’600 von 67’000 untersuchten Unternehmen. Bei Simulationen mit Zinssätzen, die um 1,5% respektive 2% höher als im Erhebungszeitraum ausfallen, würde die Anzahl um 19% respektive 39% zunehmen. Das deckt sich mit dem durch Insolvenzanträge bereits sichtbaren Teil der Auswirkungen.

Transmissionsmechanismus am Kreditmarkt

Zu beachten ist, dass sich der steigende Marktzins nicht unmittelbar bei den Zombie-Unternehmen niederschlägt, denn Kredite sind meist mit einer Zinsbindungsfrist versehen, die oft 2-5 Jahre beträgt. Zombie-Unternehmen, die sich schon länger auf Messers Schneide bewegen, mit den Krediten jonglieren und sich nurmehr kurzfristig refinanzieren können, trifft es schneller. Doch letztlich trifft der Transmissionsmechanismus die anderen Zombie-Unternehmen genauso hart, nur eben etwas später.

Verteilung nach Ländern

Die Verteilung der Zombie-Unternehmen auf geografische Regionen und Industrien ist ungleich. Das hat auch damit zu tun, dass durch staatliche Lenkung und die Dominanz von Staatsunternehmen politische Ziele verfolgt werden und dann oft marktwirtschaftliche Regularien ausgesetzt oder geändert werden. Beispiele sind China, Japan und EU-Länder, insbesondere im Süden des Kontinents. Weniger Zombie-Unternehmen gibt es offensichtlich in den eher marktwirtschaftlich orientierten Ländern wie den USA, Kanada, Schweiz, Australien. Besonders anfällige Industrien sind Tourismus, Reisen, Freizeit, Medien, Gesundheit und Einzelhandel. Wenig bis gar nicht betroffen sind Versicherungen, Nahrungsmittel, Getränke, Drogerien, Versorger.

Verteilung nach Industrien

An manchen Industrien scheiden sich auch die Geister. So gilt für manche Experten, dass die Immobilienwirtschaft ziemlich resistent ist, für andere ist das Geschäftsmodell zahlreicher Player nicht nachhaltig und bei steigendem Zinsniveau sogar ruinös. Im Automobil-Sektor seien die Hersteller relativ sicher, aber die Zulieferer werden als gefährdet eingestuft. Hier drückt sich die Diskrepanz zwischen dem konventionellen Standpunkt – alles bleibt, wie es ist – und der dynamischen Perspektive des rapiden Strukturwandels aus.

Umsatzgrössen und Alter

Es ist nicht ganz einfach, zwischen Opfern des zyklischen Abschwungs, der strukturellen Krise und nicht wettbewerbsfähigen Zombie-Unternehmen am Tropf tiefer Zinsen zu unterscheiden. Teilweise ist der Übergang fliessend, teilweise folgt eins dem anderen als Konsequenz. Bedeutende Erkenntnisse aus der Forschung sind, dass Mikro- und Kleinunternehmen kaum zu Zombies werden. Vielmehr gilt, je grösser, desto wahrscheinlicher, allerdings nur bis zu einer Grössenordnung von rund 500 Mio. USD Jahresumsatz. Ähnlich eindeutig ist, dass jüngere Unternehmen weniger in Erscheinung treten als solche die älter als 20, 30, 40 Jahre sind.

Angesichts der unklaren Sicht, der widerstreitenden Kräfte und der allgemeinen Interessenkollisionen sind Investoren gut beraten, nicht alles zu glauben. Der Psychologe Fromm bringt es so auf den Punkt: «Wir sind lügnerischen Rationalisierungen ausgeliefert, die sich als Wahrheit ausgeben, und schierem Unsinn, der sich als gesunder Menschenverstand oder als die höhere Weisheit der Spezialisten tarnt, heuchlerischem Gerede, intellektueller Trägheit und Unaufrichtigkeit, die je nachdem im Namen der Ehre die Stimme erheben oder sich als Realismus ausgeben.»