Die Wirtschaft stottert zwar, doch die Dividenden sollen weiter steigen. So lauten jedenfalls die Prognosen der Finanzexperten. Für Europa erwartet S&P Global Market Intelligence ein Dividendenwachstum von 3,5% für 2025 und von 3,2% im nächsten Jahr. Gute Perspektiven also für Schweizer Dividendentitel?

Nicht alle sogenannten Dividendenaktien sind gleich geschaffen. Da sind die mit einer langfristigen Historie stetiger Erhöhungen wie Novartis und Galenica und jene, deren Gewinn- und Dividendenwachstum sich beschleunigt wie Belimo und CFT. Nicht zuletzt gibt es auch Profiteure des strukturellen Wandels in der Wirtschaft wie ABB und Sulzer. Jahrzehntelang galt der Hersteller von Investitionsgütern ABB als 20-CHF-Aktie, weil der Kurs nur seitwärts lief. Inzwischen ist die 60-CHF-Marke in nächster Nähe, obwohl schon bei 35, 40, 50 CHF nach Ansicht vieler Marktexperten die Luft dünn geworden sei. Die Dividende wurde von ABB zuletzt jährlich erhöht, wenn auch geringfügig. Die Dividendenrendite ist durch den starken Kursanstieg auf unter 2% gefallen.

Von der Dividendenrendite zur Gesamtrendite

Da das Management von ABB die weitreichenden Aktivitäten neu strukturiert, sich von einigen nicht zum Kerngeschäft zählenden Geschäftsbereichen getrennt hat und die Rentabilität durch Fokussierung auf wachstums- und margenstarke Aktivitäten zunimmt, kann auch die Dividende zukünftig grosszügiger erhöht werden. Aus Aktionärssicht stellen ja nicht nur die Dividenden einen Kapitalrückfluss dar, sondern auch die Aktienrückkaufprogramme. Diese erhöhen durch die zusätzliche Aktiennachfrage nicht nur den Kurs, sondern vermindern auch die Anzahl der ausstehenden Aktien, sodass der Gewinn je Aktie prozentual stärker steigt als der Unternehmensgewinn. ABB kaufte im Rahmen des Rückkaufprogrammes von 2024 Aktien im Wert von 0.9 Mrd. CHF zurück. Das laufende Programm sieht Rückkäufe für weitere 1.5 Mrd. CHF vor. Laut Morningstar errechnet sich aktuell eine Dividendenrendite von 1,8%, die mit der sogenannten Rückkaufrendite von 0,7% zu einer Gesamtrendite von 2,5% führt.

Aktienrückkäufe und Gewinnverdichtung

Bei Novartis ist der Effekt sehr viel stärker. Auf aktuellem Kursniveau beträgt die Dividendenrendite 3,3%, doch die Rückkaufrendite liegt mit 4,3% sogar noch höher. Zusammen ergibt das 7,6% Gesamtrendite, ein Wert, der kaum zu schlagen ist. Nennenswerte Aktienrückkaufprogramme führen derzeit auch Phoenix Mecano in Höhe von 2% jährlich, CFT in Höhe von 1% und Sulzer von 0,6% durch. Galenica hat ein moderates Aktienrückkaufprogramm gestartet, ebenso Belimo. Swiss Re hatte viele Jahre lang hohe Stückzahlen an Aktien zurückgekauft, teilweise 4% p.a., doch seit 2023 wird das Kapital vorzugsweise für Investitionen zur Stärkung des Kerngeschäfts eingesetzt. Roche hat zwar keine Aktienrückkaufprogramme, doch 2022 wurden 7,9% der stimmberechtigten Inhaberaktien erworben und danach vernichtet, was eine erhebliche Gewinnverdichtung und Stimmrechtskonzentration zur Folge hatte.

Weitere Faktoren

Auch wenn der langfristige Trend jährlich steigender aggregierter Dividendenausschüttungen 2025 und 2026 intakt bleiben sollte, unter der glänzenden Entwicklung gehen doch gewaltige Verschiebungen von einer Region zu anderen vor sich, und mehr noch zwischen den verschiedenen Sektoren der Wirtschaft. Nicht zuletzt spielen auch Währungsaspekte eine wichtige Rolle. Der Franken ist und bleibt stahlhart, der USD verzeichnet 2025 den grössten Absturz seit 50 Jahren.

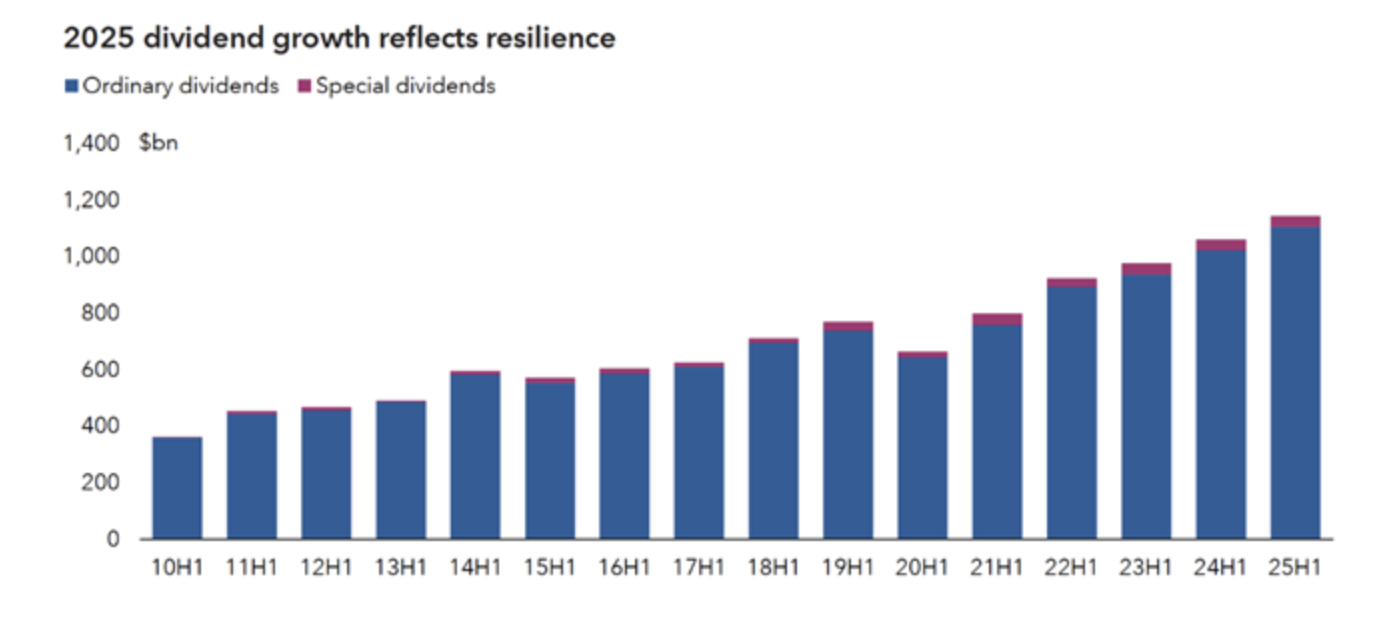

Dividendentrends im ersten Halbjahr

Laut der Capital Group nahm die globale Ausschüttungssumme im ersten Halbjahr um 7,7% auf 1.14 Billionen USD zu. Bereinigt um Sondereffekte und Wechselkursveränderungen lag der Zuwachs bei 6,2%. Rekordwerte wurden in den USA, Kanada, Japan, mehreren europäischen Ländern und Emerging Markets verzeichnet. In Japan stieg die Ausschüttungssumme um 13,8% auf 54.9 Mrd. USD, in der Schweiz um 4,5% auf 46.2 Mrd. USD. Dazu trug der in der Schweiz stark vertretene Finanzsektor wesentlich bei, der die Ausschüttungssumme global um 9,2% auf 299 Mrd. USD erhöhte. Banken und Versicherungen waren somit der grösste Wachstumstreiber und steuerten 40% zum aggregierten globalen Dividendenwachstum bei. Ebenfalls starke Anhebungen der Ausschüttung lieferten die Sektoren Luft- und Raumfahrt, Verteidigung, Transport und Software. Deutlich schwächer entwickelte sich der Automobilsektor, weshalb die Dividenden in Europa insgesamt nur unterdurchschnittlich stiegen. 86% der Unternehmen erhöhten die Dividende oder hielten sie stabil. Das mittlere Kernwachstum der Ausschüttungshöhe ermittelte die Capital Group bei 6,1%.

Europäische Entwicklungen

Der Blick auf die weitere Dividendenentwicklung in Europa sieht durchaus anders aus als in anderen Regionen. Die europäischen Banken haben ihre Dividenden 2023 um 28,5% und 2024 um 30,4% angehoben. Für 2025 erwartet S&P Global Intelligence eine Steigerung um nochmals 9,6%, für 2026 wird jedoch infolge der Zinssenkungen eine Stagnation prognostiziert. Weiterhin positiv fallen die Prognosen für Luftfahrt und Verteidigung mit einem Dividendensanstieg um 36,4% in 2025 und 12,1% in 2026 aus. Ebenfalls positiv ist die Dividendenprognose für die europäische Pharmaindustrie mit 5% Zuwachs in 2025 und 9% in 2026. Am anderen Ende des Spektrums findet sich die Automobilindustrie, deren Dividendensumme 2025 um 27% kollabiert und 2026 um weitere 11,4% tiefer erwartet wird. Hauptgründe sind die US-Zollpolitik sowie der verschärfte Wettbewerb.

Dividendenprognosen

Der anhaltend schwache USD hat S&P Global Intelligence dazu veranlasst, die Dividendenschätzungen in den Sektoren Energie und Materialien abzusenken. Ebenfalls reduziert wurden die Erwartungen für die Versicherungswirtschaft auf ein Dividendenwachstum von 7%. Mit der Schaffung einer europäischen Börse hat der deutsche Bundeskanzler Merz eine neue Diskussion gestartet, die für Kontroversen sorgt. Ein Beispiel für die Inkompatibilität der rund 500 europäischen Börsenhandelsplätze zeigt sich daran, dass mehrere spanische Banken zur Zahlung von Zwischendividenden übergegangen sind, was die Attraktivität der Valoren steigern soll. Banco de Sabadell und BankInter zahlen nun sogar dreimal jährlich Dividenden an ihre Aktionäre aus. BNP Paribas schüttet zweimal jährlich aus, und weitere französische Banken werden wohl folgen. Die Deutsche Bank erklärt dagegen, dass sie nach geltendem Recht nur Dividenden für das abgeschlossene Geschäftsjahr ausschütten darf. Bei UBS ist die Dividende dieses Jahr um 29% auf 0.90 USD angehoben worden. Zwischendividenden sind kein Thema. Die Diskussion zu UBS konzentriert sich darauf, ob angesichts der regulatorischen Eigenmittelfrage die Dividendenfähigkeit eingeschränkt werden könnte.

Schweizer Dividendentitel

In einer Dividendenstrategie hat eine Aktie, die dort wegen kontinuierlichen Anhebungen vertreten war keinen Platz mehr, wenn die Dividende unvermittelt gestrichen wird. Das war bei der SIG Group der Fall. Im September wurde die Aktie gestrichen. Obwohl die Aktie bereits eine längere Talfahrt hinter sich hatte, kam es nach der Ankündigung des neu besetzten Verwaltungsrates zu einem Kursrutsch unter 10 CHF. Im Gegensatz zu Nestlé, die vor einem Jahr nach dem ersten Managementwechsel von der Liste gestrichen wurde, bleibt die Total Return Betrachtung, also inklusive Dividendenrückfluss, bei der SIG Group nicht mehr positiv. Insgesamt beträgt die Ausschüttungssumme der SIG Group über die Jahre 3.04 CHF je Aktie. Der rechnerische Verlust von 2.26 CHF je Aktie in der Total Return-Berechnung bleibt jedoch sehr überschaubar, zumal die meisten anderen Aktien weiter zulegten oder auf hohem Kursniveau blieben.

Kräftige Kurserholung im Healthcare-Sektor

Der gesamte Healthcare-Sektor, immerhin vier von 11 Aktien, erholte sich zuletzt kräftig. Novartis hat die 100-CHF-Marke genommen, Roche ist wieder nahe 300 CHF. Sogar die Aktie der Beteiligungsgesellschaft HBM Healthcare konnte vor dem Hintergrund positiver Entwicklungen bei den Portfolio-Gesellschaften und einer Übernahme markant zulegen. Die Aktie liegt wieder auf dem Niveau der Erstvorstellung vor sechs Jahren. Die Dividendenrendite liegt bei 3,8%, die Aktie dürfte mit dem Sektor weiter auf Erholungskurs bleiben. Zum historischen Hoch bei über 360 CHF errechnet sich ein Kurspotenzial von über 80%. Der beste Performer des Healthcare-Quartetts ist Galenica mit fast 90% Kursanstieg. Mit Blick auf 2026 prognostizieren Analysten die von allen Sektoren höchste prozentuale Dividendensteigerung bei Pharma-Aktien.

Top-Performer und gute Performer

Noch stärker als Galenica zog der Kurs von ABB an, der nun eine Performance von 93,3% aufweist. Die Aktie befindet sich seit vier Jahren auf der Liste der Dividendenstrategie. Die zweifellos beste annualisierte Performance weist dagegen die Aktie des Interbroker-Dealers CFT auf. Seit 13 Monaten Bestandteil der Dividendenstrategie, liegt der Kurs zwischenzeitlich um 88,2% höher. Belimo ist nach der starken Performance bis Ende Juli zwar etwas zurückgefallen, liegt aber immer noch 70,7% über dem Kurs zur Zeit der Aufnahme vor etwas über zwei Jahren. Swiss Re ist mit 59,1% Kursanstieg der fünftbeste Performer. Leichte Kursrückgänge verzeichnen Sulzer und Phoenix Mecano, die dennoch eine Performance von 40,8% respektive 25,2% aufweisen. Und auch beim Telecom-Anbieter Sunrise hat sich die Aktie seit der Aufnahme im November 2024 positiv entwickelt. Nach Höchstkursen von über 50 CHF liegt die Aktie aktuell bei 46.20 CHF, also 9,7% höher. Die Dividendenrendite hat sich durch den Kursanstieg auf 7,2% vermindert. Laut S&P Global Intelligence werden Telecom und Versicherungen die Dividenden 2026 um 7% anheben, also nach Pharma zum zweitbesten Sektor avancieren.

Sunrise mit 8% steuerfreier Dividende plus Kursanstieg ist weiter top. Ansonsten lohnt sich ein Dividenden-ETF (z.B. CHDVD), anstatt mit einzelnen Aktien ein Kursrisiko einzugehen.