Die EXPERTFOLD 145/165 wurde für das schonende und genaue Falten und Kleben von Wellpappe und empfindlicher kaschierter Verpackungsmaterialien entwickelt. Bild: bobst.com

Die EXPERTFOLD 145/165 wurde für das schonende und genaue Falten und Kleben von Wellpappe und empfindlicher kaschierter Verpackungsmaterialien entwickelt. Bild: bobst.comDie Bobst Group enttäuschte den Markt mit den Zahlen des Geschäftsjahres 2025 nicht. Die Erwartungen waren nicht hochgesteckt, und so gab es keine Überraschungen durch die publizierten rückläufigen Finanzkennzahlen. Immerhin wurde die Dividende nicht ausgesetzt, sondern nur auf 2.50 CHF je Aktie halbiert.

Schon im Geschäftsjahr 2024 hatte sich die abwartende Haltung der Kunden in einem geringeren Auftragseingang manifestiert. Dieser Trend hat sich im Geschäftsjahr 2025 nahtlos fortgesetzt. Der Jahresumsatz fiel um 14,2% auf 1.6 Mrd. CHF. Das EBIT halbierte sich fast von 141.6 Mio. CHF auf 72.7 Mio. CHF. Noch stärker ging der Jahresgewinn zurück, der sich von 81.8 Mio. CHF auf 36.6 Mio. CHF verminderte. Der GV soll eine Dividende von 2.50 CHF je Aktie vorgeschlagen werden. Für das vorige Geschäftsjahr waren noch 5 CHF ausgeschüttet worden.

Kunden üben Zurückhaltung

Das Jahr 2025 begann für die Bobst Group im Segment Printing & Converting, also den Maschinen, mit einem Auftragsbestand, der 33% unter dem Vorjahresniveau lag. Zum Jahresende 2025 lag der Auftragsbestand nochmals 15% tiefer. Damit setzte sich die Zurückhaltung der Kunden bei Neubestellungen weiter fort. Im Geschäftsbericht wird die Flaute auf Überkapazitäten zurückgeführt, die in den Vorjahren aufgebaut worden waren. Dazu kommt ein Konsolidierungsprozess bei Grosskunden, insbesondere in der Wellpappenindustrie, als weiterer bremsender Faktor. Neu hinzugetreten sind die Unsicherheiten und Kosten durch die amerikanische Zollpolitik sowie die geopolitischen Umbrüche, die einer Verbesserung der Investitionsneigung nicht förderlich sind.

Stabilisierendes Service-Geschäft

Im zweiten Segment Services & Performance, also dem Wartungs- und Ersatzteilgeschäft, verlief die Geschäftsentwicklung stagnierend. Der Auftragsbestand zu Beginn des Geschäftsjahres 2025 lag auf der Höhe des Vorjahres. Im Verlauf des Jahres 2025 erhöhte sich der Auftragsbestand um 1%. Die dämpfenden Effekte fallen im nachgelagerten Service-Bereich weniger stark aus, weil dieser für den reibungslosen Betrieb der bei Kunden installierten Maschinen sorgt.

Stärke des Geschäftsmodells

Es ist auch ein Ziel des Geschäftsmodells, mit dem Segment Services & Performance einen stetig steigenden Umsatzanteil an wiederkehrenden Erlösströmen zu schaffen. Die Maschinen der jüngeren Generation sind cloud-gesteuert und werden an die Kunden nur mit Service-Vertrag verkauft. Das Kalkül geht auf und sorgt für eine Stabilisierung der Geschäftsentwicklung.

Segmente laufen unterschiedlich

Negativ wirkte sich die Frankenstärke aus, die den Umsatz um 49.8 Mio. CHF oder 2,6% reduzierte. Im Maschinengeschäft sank der Umsatz um 23,1% auf 938.6 Mio. CHF. Das Service-Segment dagegen steigerte den Umsatz um 2% auf 683.7 Mio. CHF. Der Geschäftsverlauf war in allen Regionen rückläufig, wobei in Europa der Umsatzschwund mit 6,9% noch am besten aussieht. In Amerika lag der Rückgang bei 18,8%, in Asien und Ozeanien bei 23%.

Gewinnzahlen unter Druck

Das EBIT drehte im Maschinensegment von 39.8 Mio. CHF im Vorjahr auf negative 25.6 Mio. CHF. Ein wichtiger Grund war, dass die US-Kunden Verträge neu verhandelten und ein Teil der Zoll-Last von der Bobst Group zu tragen war. Kostensenkungen wie die Reduzierung des Personals um 1,8% auf 6’314 Mitarbeitende und Effizienzsteigerungen konnten den Zoll-Effekt jedoch nur teilweise kompensieren. Im Segment Services & Performance ging das EBIT dagegen nur um 4.7 Mio. CHF auf 100 Mio. CHF zurück. Das gruppenweite EBIT von 72.7 Mio. CHF entspricht 4,5% des Umsatzes, im Vergleich zu 7,5% im Vorjahr. Entsprechend dem tieferen EBIT ging auch der Konzerngewinn deutlich von 81.8 Mio. CHF auf 36.6 Mio. CHF zurück. Dazu trugen auch unvorteilhafte Steuereffekte bei.

Bilanz-Effekte

Die Bilanz ist davon geprägt, dass im September 2025 eine Anleihe in Höhe von 200 Mio. CHF ausgegeben wurde. Die Erlöse wurden für die Rückzahlung einer fälligen Anleihe im gleichen Volumen am 17. Februar 2026 verwendet. Zum Bilanzstichtag ist dadurch die Eigenkapitalquote von 27,9% auf 22,6% gefallen, was jedoch die nur zeitweilige Erhöhung des Fremdkapitals nicht berücksichtigt. Das Eigenkapital ging um 75.7 Mio. CHF auf 399.4 Mio. CHF zurück, das Fremdkapital lag am Bilanzstichtag bei 1.77 Mrd. CHF, gegenüber 1.7 Mrd. CHF Anfang Jahr.

Ausblick

Die Perspektiven für das laufende Geschäftsjahr 2026 werden zurückhaltend eingeschätzt. Die Abkehr vom Freihandel und die zunehmend protektionistische Politik werden als nicht förderlich eingeschätzt. Die Marktsituation in Europa wird als schwach bezeichnet, die der USA als unprognostizierbar, aber positiv. In China wird eine Nachfragebelebung erwartet, die jedoch bisher noch nicht erkennbar ist. An vielen Produktionsorten wie in der Schweiz, Italien und Frankreich wurde die Personalstärke bereits angepasst. Vereinzelte Kurzarbeit führte zu einem Rückgang der Zeitarbeitskräfte. Mehrere Initiativen und Programme sollen die Effizienz steigern. Für das Geschäftsjahr 2026 ist der Ausblick verhalten. Der Jahresumsatz wird geringfügig unter dem Niveau von 2025 erwartet, das EBIT etwa auf dem Niveau des Vorjahres.

Fazit

Das schon länger erwartete Wiederanziehen der Nachfrage der Verpackungsindustrie hat auch 2025 nicht eingesetzt. Das langfristige Argument, dass der veraltete Maschinenpark der Industrie dringend mit digital gesteuerten Modellen erneuert werden muss, hat dadurch nur weiter an Gewicht gewonnen. Ab einem gewissen Punkt werden Produktivitätssteigerungen zur Wettbewerbs- und damit auch zur Überlebensfrage. Die Bobst Group will ihre Marktstellung behaupten und spart daher nicht an den Investitionen. 2025 wurden 41.3 Mio. CHF für Maschinen und Sachanlagen aufgewendet, weniger als im Vorjahr zwar, aber auf der Höhe des Durchschnittswerts der letzten Jahre.

Die Profitabilität hat gelitten. Die Nettumsatzrendite beträgt noch 2,3%, der Gewinn je Aktie ist auf 2.22 CHF gesunken. Bei der vorgeschlagenen Dividende von 2.50 CHF wird somit ein geringer Teil der Ausschüttung nicht verdient. Einmalig ist das durchaus akzeptabel, insbesondere, weil die Eigenkapitalquote ja besser ist als in der Bilanz ausgewiesen. Die Dividendenrendite beträgt somit auf dem aktuellen Kursniveau voraussichtlich 5,4%. Ob die Aktie ein gutes Investment darstellt, hängt davon ab, ob die Zuversicht der Investoren hinsichtlich einer kräftigen Nachfragebelebung im laufenden Jahr durch steigende Auftragseingänge bestätigt wird.

Die Aktie der Bobst Group wird auf OTC-X gehandelt. Zuletzt wurden 47 CHF bezahlt.

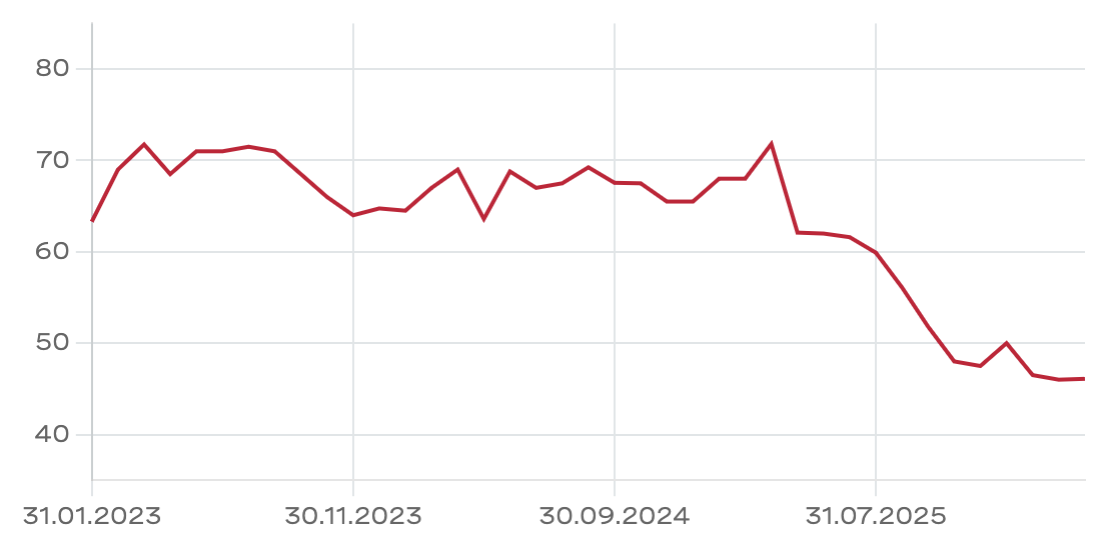

Die Zurückhaltung der Kunden bei Neubestellungen spiegelt sich auch im Kursverlauf der Aktie wider. Chart: otc-x.ch

Die Zurückhaltung der Kunden bei Neubestellungen spiegelt sich auch im Kursverlauf der Aktie wider. Chart: otc-x.ch