Bevor wir auf die Lage der auf OTC-X im ausserbörslichen Segment gehandelten Cresta Palace Celerina AG eingehen, möchten wir einleitend zum besseren Verständnis zunächst die Rahmenbedingungen im Engadiner Tourismus und in der Hotellerie skizzieren. Seit vielen Jahren kämpft das Engadin gegen rückläufige Gästezahlen und ist eines der Sorgenkinder der Schweizer Tourismusindustrie, auch wenn sich nach den Zahlen der Tourismusorganisation Engadin St. Moritz im Geschäftsjahr 2013 zumindest eine Stabilisierung in der Region andeutet und der deutliche Abwärtstrend der Vorjahre mit starken Rückgängen in den Jahren 2009, 2011 und 2012 im Jahr 2013 dank neuer Gästegruppen mit einem Rückgang der Logiernächste um nur noch 0.8% temporär gestoppt werden konnte. Das lange vom Erfolg verwöhnte St. Moritz als eine der bekanntesten Wintersportdestinationen der Alpen mit internationaler Strahlkraft kann den strukturellen Abschwung der Destination Engadin vorläufig nur sehr bedingt auffangen und ist dabei selbst ein Teil des Problems geworden. Das Oberengadin – insbesondere auch St. Moritz – war in der Vergangenheit stark vom Zustrom europäischer, vor allem italienischer Gäste abhängig. Auch deutsche Gäste spielten während vieler Jahre eine zentrale Rolle. Die – mittlerweile nachlassende – Bedeutung der italienischen Gäste bemerkt man schnell bei Vor-Ort-Besuchen und Augenschein-Vergleichen mit früheren Jahren, und auch viele deutsche Gäste verbringen ihre Ferien mittlerweile lieber im relativ günstigeren Österreich oder gar im eigenen Land.

2013 waren die Übernachtungen deutscher Gäste nach Zahlen der Tourismusorganisation Engadin St. Moritz in der Region um eher moderate 2.4% rückläufig, jene aus Italien sogar um 8.4%. Seit dem Jahr 2010 sind die Logiernächte aus Deutschland um 29%, aus Italien sogar um 34% zurückgegangen. Die europäische Schuldenkrise, die Italien besonders getroffen hat, und auch die damit einhergehende Euro-Abwertung – nicht nur, aber vor allem für besonders preissensitive deutsche Gäste schmerzhaft – sind hier als Ursachen eines veränderten Reiseverhaltens zu nennen. Daneben sind aber auch veränderte Rahmenbedingungen im Bankenwesen und in der Steuerpolitik als Gründe für das häufigere Fernbleiben europäischer Gäste, gerade solcher aus den Nachbarländern, zu nennen (vgl. Geschäftsbericht Tourismusorganisation Engadin St. Moritz 2013, S. 22).

Dagegen entwickelten sich andere, preislich weniger sensible Auslandmärkte – von tiefer Basis aus – 2013 im Engadin positiv. Allerdings waren die prozentual teilweise starken Zuwächse in einzelnen Märkten wie den USA (+14%), China (+13,2%), Russland (+5%), UK (+2,7%) oder Japan (+1%) nicht in der Lage, die Rückgänge in den angestammten Kernmärkten Deutschland und Italien zahlenmässig vollständig zu kompensieren. Der Ansatz, diese (teilweise) neuen (aussereuropäischen) Auslands-Märkte im Vertrieb verstärkt zu bearbeiten, erscheint aus der Aussenperspektive richtig, wenngleich nicht zuletzt aus geografischen Gründen – das Engadin ist von der Lage abseits von Flughäfen und der Nord-Süd-Achse für internationale Gäste gegenüber anderen Schweizer Destinationen im Nachteil – und aufgrund des Reiseverhaltens dieser „neuen Gäste“ realistischerweise kaum damit zu rechnen ist, dass Brasilien, Japan, China oder Indien im Engadin – anders als etwa in der Zentralschweiz – eines Tages die Rolle spielen, die Italiener und Deutschen einst gespielt haben. Aber diese „neuen Märkte“ können – und müssen – einen Beitrag leisten, um die Schwäche der historischen Kernmärkte mindestens abzufedern und den „Kuchen“ insgesamt im Idealfall in Zukunft auch wieder wachsen zu lassen. Eine Erholung in der Euro-Zone mit einem wieder erstarkenden Euro – heute nicht erkennbar – und eine Rückkehr der italienischen und deutschen Gäste wäre für das Engadin aber wohl von grösserer Bedeutung als weiteres Wachstum im internationalen Geschäft.

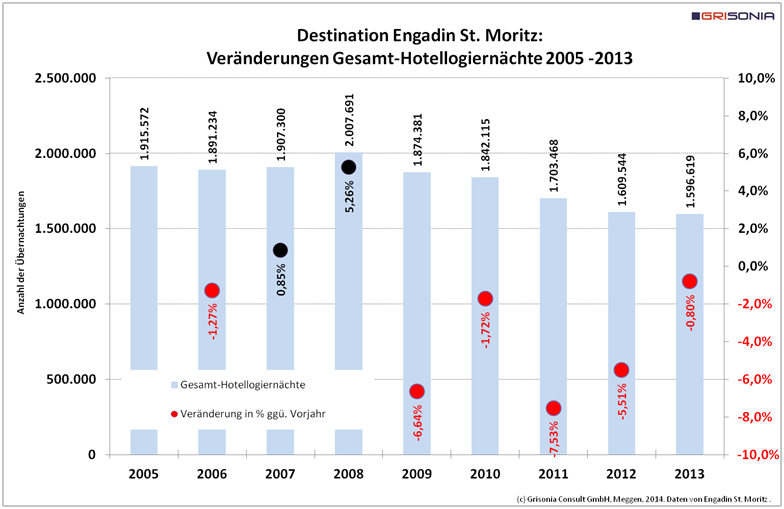

Der Geschäftsbericht 2013 der Tourismusorganisation Engadin St. Moritz (S. 22) zeigt die beinahe tektonischen Verschiebungen im Gästemix, aber auch die Veränderungen der Gesamt-Hotellogiernächte, im Zeitablauf der letzten Jahre eindrücklich (Abbildung 1).

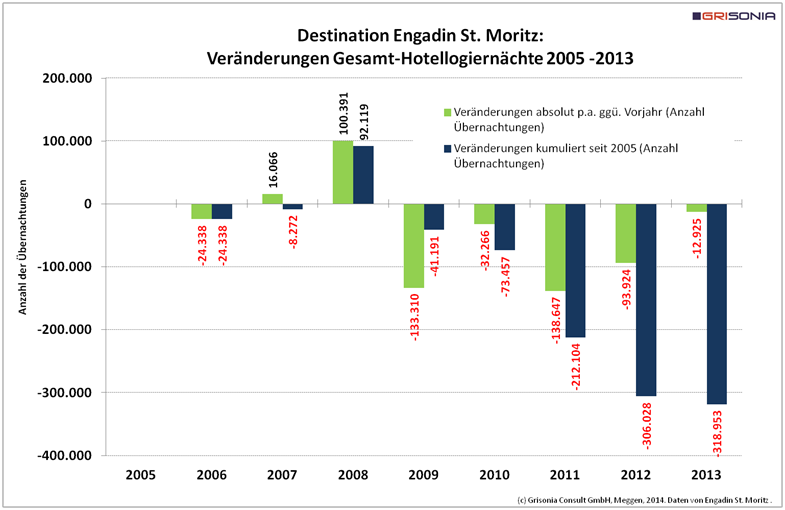

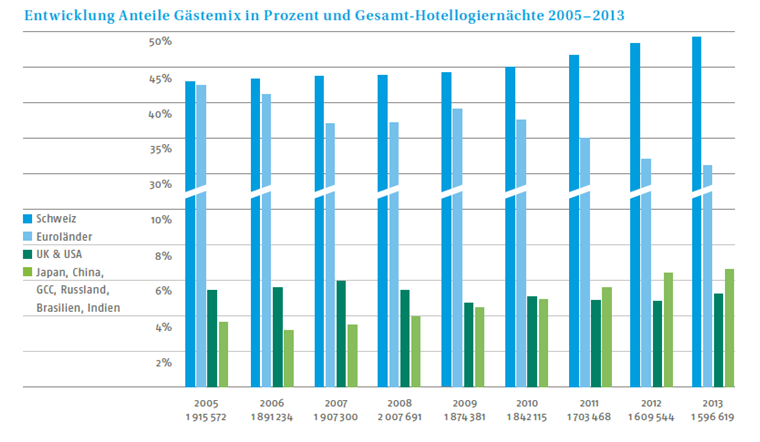

Waren Gäste aus den Euroländern – mit der besonderen Bedeutung von Italien und Deutschland – 2005 noch für etwa 43% der Gästezahlen verantwortlich, waren es 2013 nur noch knapp mehr als 30%. In dieser Zeit ist auch der gesamte „Kuchen“ kleiner geworden: Bei den Gesamt-Logiernächten zwischen 2005 und 2013 ist im Engadin ein Rückgang um gut 17% auf zuletzt ca. 1.6 Mio. Übernachtungen feststellbar. Im Jahr 2008 – also praktisch vor Ausbruch der Finanzkrise 1. Teil und der sich ab 2009 sukzessive verschärfenden „Eurokrise“ mit der bekannten Aufwertung des Schweizerfrankens – waren es noch über 2 Mio. Logiernächte. In der Spitze fehlen also über 400.000 Übernachtungen seit 2008 (Abbildungen 2 und 3)!

Japan, die Golfstaaten sowie die sogenannten BRIC-Staaten Brasilien, Russland, Indien und China haben zwar von knapp 4% im Jahr 2005 um über 50% auf fast 7% Anteil am gesamten Gästemix zugelegt, doch bleiben diese Märkte gerade in absoluten Zahlen vorläufig bis auf Weiteres von untergeordneter Bedeutung. Entscheidend für den Engadiner Tourismus ist und bleibt die Situation in den Euro-Ländern sowie im Schweizer Heimmarkt, dessen prozentuale Bedeutung einerseits zwar auf zuletzt fast 50% zugenommen hat. Andererseits: In absoluten Grössen ist auch die Anzahl Schweizer Gäste – trotz des prozentualen Zugewinns – seit 2005 in einem schrumpfenden Markt rückläufig gewesen.

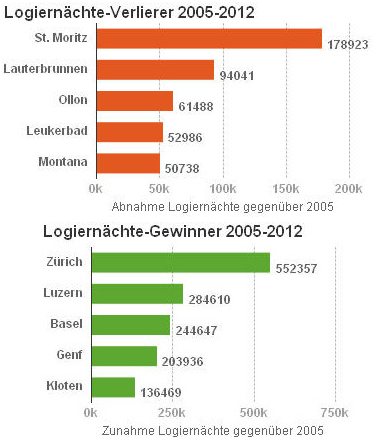

Beeindruckende Zahlen, die die strukturelle Misere der letzten Jahre gerade auch in St. Moritz noch greifbarer machen, finden sich auch in einer schon etwas älteren Veröffentlichung im Tagesanzeiger von Ende Juli 2013. Demnach hat alleine St. Moritz seit 2005 fast 180.000 Logiernächte verloren – so viel wie keine andere „Berg-Destination“ der Schweiz. Dagegen hat Zürich in selben Zeitraum über 550.000 Logiernächte gewonnen. Im deutlich kleineren Luzern lag der Zugewinn bei den Logiernächten bei 285.000. Des einen Leid, des anderen Freud…

Mit der Schwäche von St. Moritz als „Leuchtturm-Destination“ verliert gesamthaft auch das Engadin an touristischer Bedeutung.

In diesem Umfeld strukturell rückläufiger Gästezahlen und unklarer Perspektiven muss sich auch ein traditionsreicher Engadiner Ganzjahreshotelbetrieb wie das Hotel Cresta Palace Celerina behaupten. Diese nicht ganz einfache Aufgabe ist den Verantwortlichen der Cresta Palace Celerina AG im abgelaufenen Geschäftsjahr 2013/2014 zum 30. April 2014 dabei – den widrigen Umständen entsprechend – gut gelungen. Dies vor allem, weil das Hotel Cresta Palace – anders als andere Hotelbetriebe in einer vergleichbaren Ausgangslage – die Kostensituation im Griff hatte und so immerhin die Kennzahlen stabil auf niedrigerem Niveau halten konnte.

Die Logiernächte waren im abgelaufenen Geschäftsjahr 2013/2014 im Cresta Palace Celerina AG um 10,7% rückläufig, der Umsatz fiel um 6,4% auf knapp 7 Mio. CHF. Ein wichtiger Treiber dieser Entwicklung war die anhaltende Schwäche im italienischen Markt, der nur noch für etwa 10% des Umsatzes steht. In den besten Zeiten entfielen gut 25% des (deutlich höheren) Umsatzes auf Italien. 90% der Logiernächte im Hotel Cresta Palace Celerina entfallen auf die Schweiz und ihre Nachbarländer. Insofern ist der Anteil internationaler Gäste noch vergleichsweise gering – und die geographische Lage von Celerina ist für sich kein Argument, dass sich das internationale Geschäft mit Chinesen, Japanern, Brasilianern, Arabern oder Indern in Zukunft stark belebt. Also gilt es, die etablierten Kernmärkte weiterhin bestmöglich zu bearbeiten, neue Angebotswelten zu schaffen und darauf zu setzen, dass sich die Nachbarmärkte – aber auch der inländische Markt – erholen. Ohne (heute nicht erkennbare) deutliche Veränderungen beim Währungsgefüge CHF / EUR als wesentlicher Stellschraube dürfte dies im Kern jedoch ein frommer Wunsch bleiben, der in den meisten Fällen ungehört verhallen dürfte.

Mit knapp 18.5% vom Umsatz blieb das Brutto-Betriebsergebnis (GOP) trotz des scharfen Logiernächte- und Umsatzrückgangs in etwa auf dem Niveau des Vorjahres (20.1%), war in absoluten Grössen jedoch – wie auch das EBITDA – um über 200‘000 CHF rückläufig. Die EBIT-Marge blieb dagegen mit 7.0% oder etwa 500’000 CHF in absoluten Grössen gegenüber 2012/2013 (EBIT-Marge 2012/2013 7,3%; 563’000 CHF) weitgehend stabil.

Dass die wesentlichen Kennzahlen insbesondere prozentual stabil gehalten werden konnten, war einem rigorosen Kostenmanagement zu verdanken. So waren mit den rückläufigen Umsätzen auch die wesentlichen Aufwandpositionen rückläufig und konnten die Schwäche im Hotelleriegeschäft zumindest teilweise (erheblich) dämpfen und abfedern. Die in den Vorjahren im Regelfall grosszügig dotierten Abschreibungen fielen 2013/2014 dagegen deutlich niedriger aus als noch im Vorjahr und trugen ebenfalls ihren Teil zu einem stabilen EBIT bei.

Unter dem Strich konnte so ein leicht positives Resultat auf Höhe des Vorjahres gehalten werden. Die Dividende bleibt bei 4% vom Nominal, entsprechend 4 CHF, und ist mit einer Rendite von 0.2% wahrlich kein Argument für die Aktie. Allerdings sind die ausgewiesenen Bilanz- und Ertragskennzahlen in der Summe nur bedingt aussagekräftig. Mit einer ausgewiesenen Eigenkapitalquote von nur 7.5% oder knapp 1.4 Mio. CHF – entsprechend einem Buchwert von lediglich 154 CHF/Aktie bei einem zuletzt bezahlten Kurs von 1‘700 CHF (29. August 2014) – wären die bilanzielle Situation „eigentlich“ längst besorgniserregend und die Aktie hoffnungslos überteuert.

Die Situation in Celerina stellt sich gleichwohl abseits der ausgewiesenen Bilanzwerte – wie so oft im OTC-X-Segment – bei einem näheren Blick anders dar: Die Cresta Palace Celerina AG ist gleichzeitig „Ertragszwerg“ und „Substanzriese“ in einer einzigen juristischen Person (vgl. auch Blog-Beitrag vom 4. September 2013). So ist etwa die 19‘000 Quadratmeter grosse Landparzelle in Celerina („Parzelle 56“) mit lediglich 170‘240 CHF bilanziert. Man muss kein ausgewiesener Immobilienexperte sein, um zu erkennen, dass alleine in dieser Position – in Abhängigkeit des effektiven Wertes – in der Theorie erhebliche stille Reserven vorhanden sind, die den aktuellen OTC-X-Kurs deutlich überschreiten dürften. Auch im Hotel- und Nebengebäude in Celerina sowie im Mitarbeiterhaus in Samedan, die – bei einem geschätzten „Neuwert“ auf Basis von Zahlen aus dem Jahr 2006 bzw. 2010 von ca. 44 Mio. CHF – mit nur gut 16 Mio. CHF bilanziert sind, dürften z.T. erhebliche, wertmässig im Detail allerdings nur schwer quantifizierbare stille Liegenschaften-Reserven vorhanden sein.

Das Aktienkapital von 900‘000 CHF ist eingeteilt in 9‘000 Namenaktien zu 100 CHF nominal. Daraus lässt sich bei einem zuletzt bezahlten OTC-X-Kurs von 1‘700 CHF (29. August 2014) eine Marktkapitalisierung von 15.3 Mio. CHF ableiten. Dieser steht ein buchmässiges Eigenkapital von nur gut 1.4 Mio. CHF gegenüber. Gemessen an klassischen Bewertungskennziffern wie dem Kurs-Gewinn-Verhältnis (KGV) oder dem Kurs-Buchwert-Verhältnis (KBV) ist die Aktie der Cresta Palace Celerina AG mit Werten von 4‘613 (!!!) beim KGV und 11.0 beim KBV extrem teuer und erscheint auf den ersten Blick so auch „dramatisch überbewertet“. Der verborgene Reiz der Cresta Palace Celerina AG zeigt sich erst auf den zweiten Blick, u.a. in der konservativen Bilanzierung der Liegenschaften.

Dennoch: in der heutigen Konstellation bleibt die gleichzeitig ertragsschwache wie substanzstarke Hotel-Gesellschaft, die auch mit den Rückgängen im Engadiner Tourismus konfrontiert ist und angesichts der vielfältigen Herausforderungen im nationalen wie im internationalen Tourismus nach einer neuen „Vorwärtsstrategie“ sucht, vorläufig ein selten gehandeltes Liebhaberpapier für Anleger mit Bezug zum Oberengadin und zum Kanton Graubünden. Die nächste Generalversammlung findet am 19. September 2014 um 15.30 Uhr im Hotel Cresta Palace in Celerina statt.

Thorsten Grimm, 31. August 2014

Transparenzhinweis: Dem Autoren nahestehende Personen sind Aktionäre der Cresta Palace Celerina AG.