Die im St. Galler Rheintal ansässige Plaston-Gruppe produziert und vertreibt Verpackungen für Elektrowerkzeuge sowie Luftbehandlungsgeräte. Das Geschäftsjahr 2013/14 (Ende: 31. März) war geprägt von der erstmaligen Konsolidierung der wez Kunststoffwerk AG (ab Juli 2013). Der konsolidierte Bruttoumsatz legte um 19.9% auf 95.9 Mio. CHF zu. Das organische Wachstum betrug 8.2%, das akquisitionsbedingte Wachstum 10.7%. Der Betriebsgewinn vor Abschreibungen (EBITDA) erreichte mit 7.6 Mio. CHF etwa 7% weniger als im Vorjahr. Besonders belastet wurde die Erfolgsrechnung durch Sonderkosten aus der Integration von wez, durch die Markenumstellung von «Air-O-Swiss» auf «Boneco» sowie einmalige Kosten aus der abschliessenden Bereinigung älterer Rechtsfälle. Diese einmaligen Faktoren führten schliesslich zu einem EBIT von 2.6 Mio. CHF und einem Reingewinn, der mit 1 Mio. CHF um rund 70% unter dem Vorjahreswert lag.

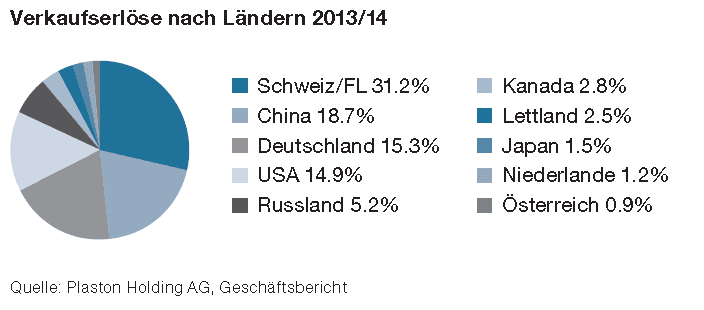

Die im Zusammenhang mit den Rechtsfällen entstandenen Sonderkosten betrugen allein rund 1.6 Mio. CHF. Bereinigt um die einmaligen Sonderkosten und den negativen Ergebnisbeitrag von wez hätte das EBIT rund 4.7 Mio. CHF erreicht und damit den Vorjahreswert von 4 Mio. CHF deutlich übertroffen. Bei der geografischen Umsatzverteilung konnte sich China mit einem Anteil von 18.7% am Bruttoumsatz oder 17.9 Mio. CHF auf Platz zwei vorarbeiten. Wichtigster Markt bleibt mit 29.9 Mio. CHF (31.2%) die Schweiz, wobei diese Position massgeblich durch die Übernahme von wez beeinflusst wurde. In Deutschland lag der Umsatz mit 14.3 Mio. CHF in etwa auf Vorjahresniveau (siehe auch Abb. 1, S.2.). Stark gewachsen sind die Umsätze in den USA mit 14.3 Mio. CHF (+ 43.7%) und Kanada. Dort entwickelte sich das Geschäft mit den Luftbehandlungsgeräten, die nun ausschliesslich unter dem Markennamen «Boneco» (siehe Produktvideo) angeboten werden, sehr erfreulich.

Das laufende Geschäftsjahr hat nach Angaben der Gesellschaft erfreulich begonnen. Unsicherheiten in puncto Währung, EU-Konjunktur und die Russland/Ukraine-Krise könnten den Geschäftsgang negativ beeinflussen. Die langfristigen Aussichten für Plaston seien nach dem Übergangsjahr 2013/14 wieder intakt, so eine Unternehmensanalyse von OTC-X Research. Schon im laufenden Geschäftsjahr könne der Bruttoumsatz auf knapp 100 Mio. CHF steigen. Obwohl die Rückkehr zu früheren Gewinnmargen noch nicht erreicht werden dürfte, könne der Gewinn durchaus 3 Mio. CHF überschreiten, so die Analyse. Weiteres Steigerungspotenzial bestehe, wenn sich die Akquisition von wez und die eingeleiteten Optimierungsmassnahmen in der Erfolgsrechnung voll niederschlagen würden.

Bei Kursen um die 4350 CHF auf der ausserbörslichen Handelsplattform OTC-X ist die Aktie auf der Basis der 2013er Gewinne mit einem Kurs/Gewinn-Verhältnis von 40 bewertet. Die aktuelle Dividende liegt bei 100 CHF, was einer Rendite von 2.3% entspricht. Sofern sich im laufenden Geschäftsjahr die Gewinnsituation wieder verbessert und der Reingewinn 3 Mio. CHF erreicht, beträgt der Gewinn pro Aktie 325 CHF und das KGV moderate 13. Zudem ist eine Erhöhung der Dividende denkbar. Positiv zu werten ist ausserdem, dass der Titel unter dem Buchwert von rund 5000 CHF notiert. Angesichts der interessanten Aussichten ist die Aktie für längerfristig denkende Aktionäre mit einem unternehmerisch geprägten Investmentstil geeignet.

[…] die Bereinigung eines Rechtsfalls sowie Integration von wez belasteten die Erfolgsrechnung (siehe Blog-Beitrag vom 15.09.2014). Für das laufende Geschäftsjahr geht Plaston immer noch von einem herausfordernden Markt aus. […]