Trotz neuem Rekordvolumen bei den Börsengängen seit der Finanzkrise bei den EU-Nachbarn kam der helvetische IPO-Markt 2015 nicht richtig in Gang. Tatsächlich fand mit Sunrise Communications sogar nur ein einziges heimisches Unternehmen den Weg an die Börse. Insgesamt zählte die Schweizer Börse im letzten Jahr drei Neukotierungen. Sofern sich das Kapitalmarktumfeld im laufenden Jahr nicht weiter eintrübt, rechnen Marktkenner in diesem Jahr mit fünf bis sechs Neukotierungen an der SIX.

Globales Umfeld

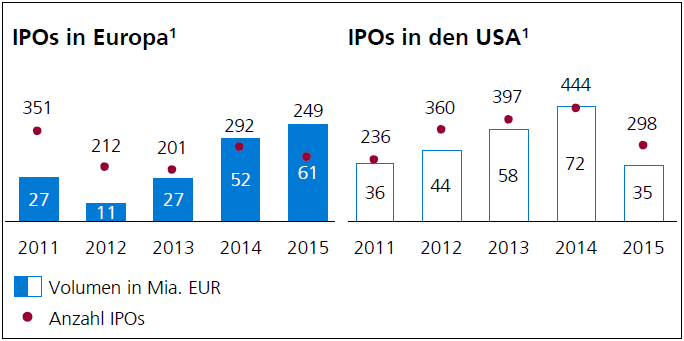

Geradezu vibrierend war der Geschäftsgang nach Anzahl und Volumen bei den europäischen Nachbarn. Allein in Q IV 2015 betrug das EU-weite Volumen der Aktienemissionen 23 Mrd. Euro, getragen von den Schwergewichten ABN-Amro mit 3,8 Mrd. Euro Emissionsvolumen und Notiz an der Börse Amsterdam, Worldpay mit 3,4 Mrd. Euro in London und Poste Italiana mit 3,1 Mrd. Euro in Mailand. Im Gesamtjahr belief sich das EU-Emissionsvolumen auf 61 Mrd. Euro und damit den höchsten Wert seit der Krise vor 8 Jahren. Auffällig ist der hohe Anteil von Unternehmen aus der Finanzindustrie, die in Q IV 2015 überproportionale 47% des Volumens in Europa ausmachten, im Gesamtjahr immerhin 34%, was für sich allein betrachtet auch eine starke Botschaft hinsichtlich der Reife des Börsenzyklus aussendet.

US-Markt verliert an Tempo

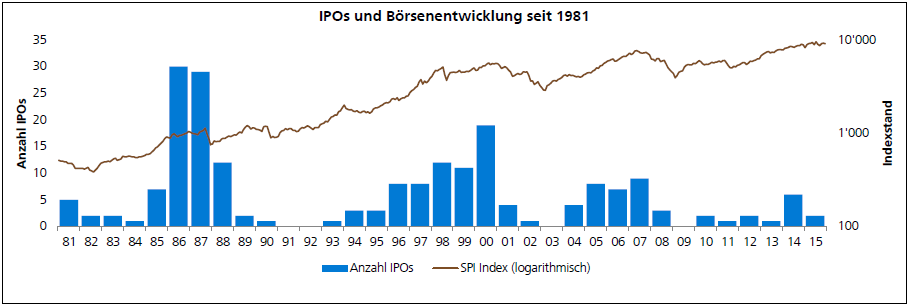

Im Gegensatz dazu flaute der üblicherweise dynamische US-Markt im Jahresverlauf spürbar ab (siehe Abb. 1). Nur 7,9 Mrd. Euro verbuchten die 52 Börsenneulinge in Q IV, im Gesamtjahr kamen 35 Mrd. Euro zusammen, was den schwächsten Jahrgangswert seit 2009 repräsentiert. In den USA war frappierend, dass ein sehr grosser Anteil der Börsengänge, nahe 40%, aus dem Biotech-Bereich kam, allerdings handelte es sich zumeist um kleine Volumina, durchschnittlich 160 Mio. USD, und oft um wenig überzeugende Produkt-Pipelines, so dass sich der Eindruck aufdrängt, dass die starke Performance der US-Biotech-Indizes einfach opportunistische Finanzinvestoren auf den Plan gerufen hat. Da der US-Markt ausnahmslos den europäischen und sonstigen Börsen den Takt vorgibt, ist auch aus dieser atypischen Divergenz der Entwicklungen zwischen Wall Street und Europa zu lesen, dass 2016 für Europa zumindest ein schwieriges Jahr wird. Denn, wie die Zürcher Kantonalbank in ihrer Quartalspublikation ZKB IPO Newsletter aufzeigt, korreliert der IPO-Markt hochgradig mit der Börsenentwicklung. So waren die stärksten Jahrgänge in der Schweiz die Haussephasen von 1986/87 mit rund 30 Börsengängen pro Jahr, dann 1998-2000 mit 15-20 und 2005-2007 mit immerhin 5-10 Neuzugängen p.a (siehe Abb. 2).

Bereicherung aus Italien

Neben Sunrise Communications bereicherten 2015 jedoch zwei weitere Aktien die Kursliste in der Schweiz. Die italienische Cassiopea entschied sich für IPO und Kotierung in der Alpenrepublik, weil hier die spezialisierten Life Sciences Investoren mit dem notwendigen Verständnis, Kapital und Weitblick ansässig sind, zu Ungunsten der italienischen Heimatbörse. Nach einem halben Jahr an der Börse ist die Performance zum Jahresultimo mit -4% zwar nicht überzeugend, aber doch akzeptabel. Bei Sunrise Communications lag die Performance nach 11 Monaten mit -13% jedenfalls schlechter. Bei beiden Titeln ist natürlich noch lange nicht das letzte Wort gesprochen. Der Vollständigkeit halber sei noch auf den Spin-off der PLAZZA AG hingewiesen, ein weiterer Zugang bei den an der Schweizer Börse gehandelten Titeln.

Durchwachsene IPO-Performance – Cosmo brilliert

Seit 2012 misst die ZKB die IPO-Performance mit ihrem IPO-Index. Dabei werden Neuzugänge für 3 Jahre entsprechend ihrem Free-Float in die Indexberechnung einbezogen. Seit 2012 hat sich der Index rund verdoppelt und damit eine bessere Performance als der SPI aufgewiesen. In Q IV 2015 legte der IPO-Index mit über 10% auch viel stärker zu als der SPI. Der Neuzugang Cassiopea wird übrigens wegen des Unternehmenssitzes ausserhalb der Schweiz nicht in den Index aufgenommen. Die Betrachtung der Einzeltitel seit 2006 offenbart, dass die Performance der IPOs im Verlauf bei Weitem nicht einheitlich ist, sondern von Kursraketen bis fast totalen Kapitalvernichtern alles dabei ist. Starperformer im Betrachtungszeitraum ist Cosmo Pharma (Vintage 2007) mit 719% Wertzuwachs per Jahresultimo 2015, gefolgt von Partners Group (2006) mit 649% und Leonteq (2012) mit 601%. Die tiefrote Laterne halten Gottex Fund Management (2007) mit -99%, Addex (2007) mit -96% und Orascom Development Holding (2008) mit -92%. Der Jahrgang 2014 zeigt aber, dass nur einem Verlierer, lastminute mit -73%, immerhin 5 Aktien mit positivem Kursverlauf gegenüberstehen, darunter auch Molecular Partners mit 56% Performance sowie auch zwei Kantonalbanken, Glarner Kantonalbank und Thurgauer Kantonalbank, die ihren Aktionären bzw. Partizipanten durchaus respektable 14% und 12% Wertzuwachs brachten.

Ausblick 2016: Bis zu sechs Transaktionen erwartet

Das Sunrise IPO hat mit dem Emissionsvolumen von mehr als 2 Mrd. CHF eindrucksvoll gezeigt, dass der Kapitalmarkt in der Schweiz auch höhere Volumina problemlos verdauen kann. Worauf es ankommt, ist, dass die Unternehmen gut positioniert sind, solide Wachstumsperspektiven erkennbar aufweisen und auch attraktiv bewertet sind. Für 2016 werden bislang 4 mögliche Transaktionen in der Community herumgereicht. Von der Credit Suisse ist bekannt, dass geplant ist, die Schweizer Banking-Aktivitäten auszugliedern und an die Börse zu bringen, was aber auch erst 2017 geschehen kann. Weiterhin berichtet die ZKB, dass Kuros Biosurgery durch eine M&A Transaktion mit der kotierten Cytos Biotechnology zusammengehen werde, was streng genommen keine Bereicherung des Kurszettels ist. Ausserdem plant die kotierte Galenica eine Aufspaltung. Ganz aktuell kursiert noch, dass VAT, ein Vakuum Ventilproduzent im Besitz der Private Equity Firmen Partners Group und CapVis, schon in den nächsten Monaten den Börsengang anstrebe.

Andreas Neumann, Leiter Equity Capital Markets bei der ZKB, rechnet für 2016 mit rund fünf Gesellschaften, die neu an der SIX kotiert werden. Dabei müsse es sich nicht nur um IPOs mit Kapitalaufnahme handeln, sondern auch um Spin-offs oder reine Listings. Sein Kollege Marc Klingelfuss, der bei der Bank Vontobel stellvertretend das Investmentbanking leitet, rechnet ebenfalls mit bis zu sechs Börsengängen. Er fügt jedoch hinzu, dass die Volumina des Jahres 2015, welche durch Sunrise geprägt waren, kaum erreicht werden dürften. Es seien eher kleinere bis mittelgrosse Transaktionen zu erwarten. Dabei gebe es keinen Schwerpunkt bei den Sektoren, wobei der Immobiliensektor wieder mit 1 bis 2 Transaktionen vertreten sein dürfte, so Klingelfuss. „Bei anhaltender Volatilität werden es sicherlich solide Dividendenstories mit verständlichem Business Modell einfacher haben als nicht profitable Wachstumsunternehmen“, erklärt der Kapitalmarktexperte weiter.

Fintech-Industrie als Treiber des IPO-Marktes?

Mittelfristig könnte auch die Fintech Revolution wieder für eine grössere Anzahl von IPOs sorgen, die gerade in der Schweiz eine grosse Anzahl von hoch innovativen jungen Unternehmen hervorbringt. Eben hat sich auch der erste Schweizer Fintech-Verband konstituiert. Anleger sollten das Feld der klassischen Bankdienstleistungen im Blick behalten, in dem ein disruptiver Wandel stattfindet. Unternehmen mit bahnbrechenden Entwicklungen können auch sehr hohe Wachstumsraten erzielen und somit auch Anleger bei VCs und IPO-Investoren finden.