Die Weleda AG ist nach eigenen Angaben „weltweit führende Herstellerin von zertifizierter Bio- und Naturkosmetik und Arzneimitteln für die anthroposophische Therapierichtung“. Sie hat ihren Hauptsitz in Arlesheim (Kanton Basel-Landschaft) und eine Niederlassung in Schwäbisch Gmünd (D). Die internationale Weleda-Gruppe besteht aus weltweit 19 Gesellschaften und beschäftigt rund 2000 Mitarbeitende. Weleda ist in rund 50 Ländern vertreten. Die Marke Weleda steht – inspiriert von der Anthroposophie – für Nachhaltigkeit im Umgang mit den natürlichen Ressourcen und eine ganzheitliche Betrachtung von Mensch und Natur.

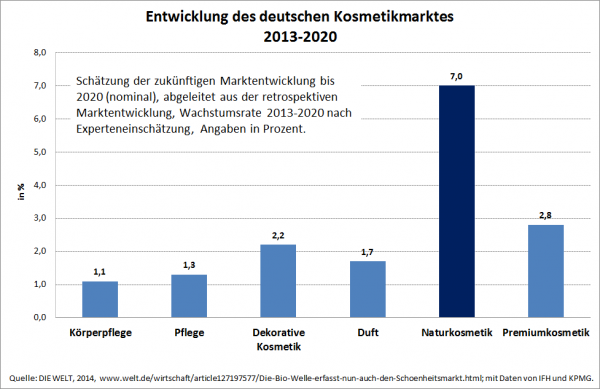

Die in den letzten Jahren organisatorisch wie finanziell „runderneuerte“ Weleda-Gruppe deckt mit ihrer vielseitigen Angebotspalette für unterschiedlichste Anwendungen das wachsende Konsumentenbedürfnis nach natürlicher Kosmetik und Arzneimitteln ab. Dabei trifft Weleda auch den Zeitgeist: Während der Kosmetik-Markt insgesamt als gesättigt gilt, bewegt sich Weleda mit ihren Natur-Produkten im dynamisch wachsenden Markt für Naturkosmetik. Dieser Markt wächst kräftig zulasten der herkömmlichen Kosmetik. Nach Einschätzung von Branchenexperten ist schon seit Jahren ein Trend weg von „konventioneller“ Kosmetik hin zu natürlicher Kosmetik feststellbar. Dieser soll sich in den nächsten Jahren – nicht nur in Deutschland als einem der wichtigsten Märkte für „Naturkosmetik“ – noch akzentuieren. (Vgl. Abbildung.)

Umsatz steigt in 2015 um 7% auf 389 Mio. Euro

Das Geschäftsjahr 2015 verlief für die Weleda-Gruppe ungeachtet verschiedener Herausforderungen auf der Makro-Ebene – namentlich an der Währungsfront im Sog des SNB-Entscheids vom Januar 2015 – erfreulich. Sowohl in der Naturkosmetik als auch bei den Arzneimitteln konnte die Weleda-Gruppe weiter wachsen. Wie Weleda in einem jüngst veröffentlichten „Weleda-Brief“ an „Aktionäre, Partizipanten und Freunde der Weleda AG“ mitgeteilt hat, konnte der provisorische Gesamtumsatz der Gruppe um fast 7% auf 389 Mio. Euro gesteigert werden. Währungsbereinigt lag das Umsatzwachstum noch immer bei beachtlichen 5%. Sowohl in der Naturkosmetik (+8%) als auch in der Arzneimittelsparte (+4%) konnten die Umsätze im Vergleich zum Vorjahr in einem ansonsten anspruchsvollen Marktumfeld deutlich gesteigert werden. Als Haupttreiber für die Absatzsteigerung in der Naturkosmetik erkennt Weleda einerseits die hohe Innovationskraft der Gruppe, andererseits die sehr gute Marktentwicklung in Deutschland als wichtigstem Zielmarkt des Unternehmens sowie in Frankreich. Während 2014 das Umsatzwachstum in der Sparte Naturkosmetik zu 74% durch Innovationen getragen wurde, waren es 2015 bereits 84%. Daraus folgert das Unternehmen, dass es künftig – „noch mehr als bisher“ – gilt, die Innovationskraft des Unternehmens hoch zu halten und diesen Bereich zu stärken.

Im Arzneimittelsegment profitierte Weleda auf der einen Seite von der starken Grippewelle im 1. Quartal 2015. Auf der anderen Seite konnte der Absatz mit OTC-Produkten deutlich gesteigert werden. Erneut waren hier Deutschland und Frankreich die Umsatztreiber, aber auch Brasilien wusste im Arzneimittelsegment mit Umsatzsteigerungen zu glänzen. Aus Sicht von Weleda war in der Arzneimittelsparte besonders erfreulich, dass der Wegfall des seit Herbst 2015 nicht mehr vertriebenen Iscador-Medikaments beim Umsatz 2015 durch andere Produkte kompensiert werden konnte.

Ergebnis auf Vorjahreshöhe erwartet

Ergebnisseitig rechnet Weleda nach den vorläufigen Zahlen im „Weleda-Brief“ trotz der Umsatzsteigerung mit einem „etwa gleichbleibenden Nettoergebnis“. Als Grund dafür gibt die Gesellschaft die Stärke des Schweizerfrankens (CHF) an, denn die Verwaltungskosten der Schweizer Weleda AG fallen zu einem guten Teil in CHF an. Bilanzierungswährung ist der Euro. Gestiegene Rohstoffpreise, Marketinginvestitionen für OTC-Arzneimittel sowie die nur eingeschränkt mögliche Weitergabe von Preissteigerungen auf Endverbraucherebene haben ebenfalls zu höheren Kosten geführt. Ein gleichbleibendes Nettoergebnis entspräche auf Gruppenebene rund 9.8 Mio. EUR oder etwa 10.7 Mio. CHF (bei einem Durchschnittskurs um 1.09 CHF/EUR). Nicht zuletzt vor dem Hintergrund der bekannten Situation an der Währungsfront ist dieses stabile Ergebnis angesichts des Kostenblocks in CHF gleichwohl als „erfreulich“ zu bezeichnen.

Nettoverschuldung vollständig abgebaut

Produktivität und Liefertreue konnten gemäss Erläuterungen im „Weleda-Brief“ 2015 weiter verbessert werden. Erfolge in diesen Bereichen trugen in den letzten Jahren wesentlich zur Stabilisierung von Weleda bei, die 2011 und 2012 in eine existenzbedrohende Schieflage geraten war. 2015 konnten auch die Finanzverbindlichkeiten um weitere 13.4 Mio. Euro reduziert werden und lagen per Ende 2015 bei nur noch 38.9 Mio. Euro. Die 2014 noch bestehende Nettoverschuldung wurde vollständig abgebaut. Nach den vorläufigen Zahlen verfügte Weleda per Ende 2015 nunmehr sogar über ein Nettofinanzguthaben im Umfang von 14.4 Mio. Euro, so dass die weiteren Schritte der Unternehmensentwicklung aus einer bilanziellen Position der Stärke angegangen werden können.

Internationalisierung soll vorangetrieben werden

Für die Zukunft sieht Weleda eine Forcierung der Internationalisierungsstrategie – implizit verbunden mit einer Reduktion der Abhängigkeit vom deutschen Markt – sowie den Ausbau der Markenidentität und weitere Innovationen als erfolgskritische Faktoren, die es unternehmensseitig zu meistern gilt. Insbesondere die Internationalisierung der Weleda ist ein strategisches Thema der Gruppe. „Grosse Entwicklungspotenziale“ erkennen die Verantwortlichen in Europa, „den Amerikas“ sowie in Asien. Sehr erfolgreich hat sich bisher das Engagement auf dem russischen Markt entwickelt. Weleda ist in Russland nach eigenen Angaben „Marktführer für Naturkosmetik im Vertriebskanal Apotheke“. „Ruhe und Besonnenheit“, so heisst es bei Weleda weiter, hätten sich gerade in diesem Markt ausgezahlt. Für das laufende Jahr 2016 prognostiziert Weleda eine weiterhin stabile Geschäftslage und erwartet im Vergleich zu 2015 ein Umsatzwachstum zwischen 4 bis 5%. Dies würde bereits am unteren Ende der Prognose-Bandbreite einen Umsatz oberhalb von 400 Mio. Euro bedeuten.

Die Kapitalstruktur der Weleda AG ist ungewöhnlich und aus der Historie komplex. Es gibt nicht weniger als vier (4!) verschiedene Anteilsklassen. Das Gesellschaftskapital von 14.25 Mio. CHF ist eingeteilt in 3’478 Namenaktien à nominal 1’000 CHF, 6’880 Namenaktien à nominal 112.50 CHF, 3’984 Namenaktien à nominal 125 CHF sowie 19’000 Namenpartizipationsscheine ohne Stimmrecht à 500 CHF nominal. Rund 40 Prozent des Kapitals und etwa 80 Prozent der Stimmrechte der Weleda AG sind im Besitz der beiden Hauptaktionäre Allgemeine Anthroposophische Gesellschaft (AAG) und Klinik Arlesheim, vormals Ita Wegman Klinik AG. Die genaue Aufteilung des Aktienbesitzes zwischen den Hauptaktionären ist öffentlich nicht bekannt. Die übrigen Weleda-Namenaktien sowie die stimmrechtslosen Partizipationsscheine (PS) sind im Streubesitz, wobei es nach Informationen von schweizeraktien.net innerhalb des Streubesitzes wiederum Paket-Aktionäre bzw. „Paket-Partizipanten“ geben soll. Nicht zuletzt dieser Umstand dürfte auch ein Grund dafür sein, dass der Handel in den PS nicht sehr liquide ist – von den Aktien ganz zu schweigen.

Aufgrund von statutarischen Eintragungsbeschränkungen für die Namenaktien – Anrecht auf Eintragung im Aktienregister haben nur die Mitglieder der AAG – werden auf OTC-X nur die Namenpartizipationsscheine (Valor 496018) frei gehandelt. Zuletzt wurden die Weleda-PS am 11. Februar 2016 mit 2’900 CHF auf OTC-X gehandelt. Der Geld-Kurs liegt aktuell bei 2’770 CHF, der Brief-Kurs bei 3’020 CHF (Kurse vom 11. Februar 2016). Auf gleicher, bereinigter Nennwertbasis von 500 CHF analog zum Nennwert der PS und auf Basis des PS-Kurses (2’900 CHF) läge die „theoretische“ Marktkapitalisierung der Weleda AG unter Ausblendung des Vorteils der (Mehrfach-)Stimmrechte der Namenaktien bei lediglich knapp 83 Mio. CHF oder nicht einmal 20% vom Umsatz 2015. Das auf diese Weise ermittelte „PS-KGV“ läge bei einem Nettoergebnis um 10.7 Mio. CHF indikativ im Bereich um 8, womit die Gesellschaft analytisch – gerade auch im Vergleich zu anderen Kosmetik-/Arzneimittelherstellern – sehr günstig erscheint.

Dagegen stehen die in den Details sehr speziellen Strukturen der Weleda AG, die trotz der operativen Fortschritte der jüngeren Vergangenheit und der Professionalisierung auf vielen Ebenen noch immer keine „normale“ Aktiengesellschaft ist und auch eine vergleichende Bewertung erheblich erschweren. In dieser Konstellation liegen für den Anleger Chance und Risiko zugleich. Die Dividende für Aktionäre wie für Partizipanten lag 2014 bei 5% vom Nominal, entsprechend 25 CHF je PS. Damit liegt die Dividendenrendite bei optisch niedrigen, letztlich wenig attraktiven 0.9%. Auf der anderen Seite hat die Gesellschaft gerade erst einen Turnaround mit vorangegangenem „Beinahe-Grounding“ durchlaufen, und in einer solchen Ausgangslage erscheint es auch nicht falsch, dass das Kapital zur weiteren Stabilisierung und Entwicklung des Geschäfts zunächst in der Firma bleibt, anstatt es an die Anteilseigner auszuschütten. Allerdings würde die mittlerweile wieder sehr komfortable Bilanzsituation der Weleda AG künftig nach der mehrjährigen „Fastenzeit“ auch wieder höhere Ausschüttungen an die Anteilseigner erlauben, die in letzter Instanz auch der Förderung der Anthroposophie dienen und damit sogar indirekt den Gesellschaftszweck begünstigen würden. Ob es jedoch dazu kommen wird, bleibt abzuwarten. In jedem Fall ist die „ganzheitliche“ Verbindung von Anthroposophie und Ökonomie – in der Praxis wohl ein nicht ganz einfacher Spagat – eine Spezialität der Weleda AG. Die Revitalisierung der Marke Weleda scheint in jedem Fall gelungen, und die Gesellschaft ist auch operativ wieder erfolgreich unterwegs, wie das bisher bekannte Zahlenwerk für 2015 eindrucksvoll belegt.