Erst seit Ende 2016 am Markt, hat das Schweizer Fintech Start-up Loanboox den über Jahrzehnte verknöcherten Markt für Kommunalkredite bereits zur Hälfte umgepflügt. Schon stehen die Expansionspläne für die Internationalisierung. Die Innovation überzeugt durch Transparenz, Zeit- und Kostenersparnis sowie höhere Sicherheit. Sowohl Kommunen als Kreditnehmer wie institutionelle Anleger geraten bei Loanboox ins Schwärmen, denn die bisherigen Schmerzpunkte wurden für die Marktteilnehmer durch die Fintech-Lösung eliminiert. Die Arbeit macht jetzt mehr Spass. Im Interview gibt Gründer und CEO Stefan Mühlemann interessante und auch verblüffende Antworten.

Herr Mühlemann, wie wird Ihre Matching-Plattform Loanboox nach 10 Monaten am Markt denn inzwischen von den Kommunen einerseits und den institutionellen Anlegern andererseits genutzt? Sind Sie zufrieden mit der Entwicklung?

Stefan Mühlemann: Wir wurden wortwörtlich überrannt, das Marktinteresse ist seit Beginn riesig – auf beiden Seiten. Wir haben inzwischen bereits einen Marktanteil von knapp 50% aller Schweizer Gemeinden und Städte, gemessen an der Einwohneranzahl. Doch noch sind wir ganz am Anfang unserer Reise, und viel steht noch bevor.

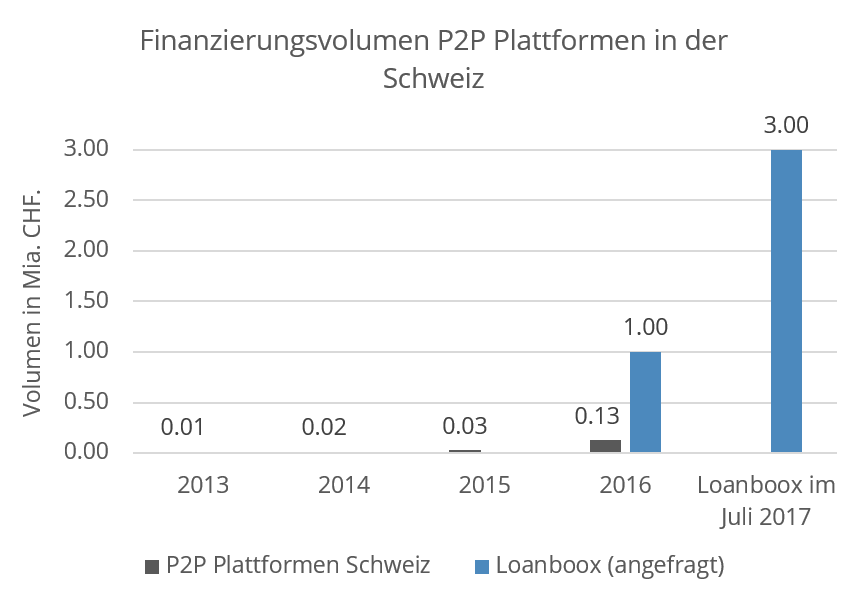

Das klingt ja phänomenal. Wird dann die Statistik der Peer-to-Peer-Plattformen in der Schweiz für 2017 wohl Loanboox mit einem vermittelten Volumen in Milliardenhöhe ganz an der Spitze zeigen?

Ja, davon ist auszugehen, sofern die über Loanboox angefragten Volumina effektiv auch in der Peer-to-Peer-Statistik aufgenommen wird. Schauen wir das Crowdfunding Monitoring Schweiz 2017 des Instituts für Finanzdienstleistungen IFZ in Zug an, so sind die Unterschiede frappant. Alle Schweizer P2P Finanzierungsplattformen, ausgenommen Loanboox, haben im 2016 128 Mio. vermittelt – bei Loanboox beläuft sich das angefragte Volumen innert 9 Monaten auf ein über 20-faches, sprich über 3 Mia. CHF.

Worauf führen Sie diese überaus rasche Marktpenetration zurück?

Wir haben Loanboox von Anfang an mit den Kreditnehmern und Kapitalgebern zusammen aufgebaut. Das iterative Vorgehen erlaubte und erlaubt uns auch heute noch, die Plattform genau auf die Bedürfnisse der Kunden zuzuschneiden. Das ist sicherlich ein grosser Erfolgsfaktor. Ich muss Ihnen ehrlich sagen, ich bin ja doch schon einige Jahre im Berufsalltag unterwegs und habe vieles erlebt – aber noch nie habe ich eine Dienstleistung oder ein Produkt so einfach verkaufen können wie Loanboox. All unsere Kunden sind begeistert, und so machts natürlich enorm Spass.

Wie kamen Sie eigentlich auf die Idee, den Markt für Kommunalkredite digital zu transformieren?

Die Idee kam mir in den Ferien in Teneriffa, bereits im Sommer 2014. In meiner damaligen Tätigkeit habe ich Beratungsdienstleistungen für Fremdfinanzierungen durchgeführt, und dabei ist mir aufgefallen, dass Kommunen meist einen relativ geringen Beratungsbedarf haben, jedoch Vergleichbarkeit und günstige Preise suchten. Diese Hypothese habe ich bei 30 Kreditnehmern und Kapitalgebern mittels einer Befragung überprüft, und das Resultat konnte eindeutiger nicht sein: Alle berichteten, dass der aktuelle Prozess der Finanzierung langwierig, intransparent, teuer und unsicher ist. Und da schrie es natürlich nach einer digitalen Lösung, die diesen Prozess einfacher, transparenter, günstiger und sicherer gestaltet.

Und wie zufrieden sind die Kunden nun 10 Monate nach dem Start?

Begeistert. Das kann ich wirklich nicht anders sagen. Es ist wahnsinnig, wie viele Kunden von sich aus anbieten, dass wir sie als Referenz angeben dürfen. Finanzverwalter laden uns häufig an Tagungen ein, damit auch ihre Nachbargemeinden von Loanboox profitieren können. All diese positive Mund-zu-Mund-Werbung spricht Bände.

Bestimmt haben Sie auch schon Pläne, die über die Grenzen der Schweiz hinausgehen, oder?

Ein Online-Marktplatz lebt vom Netzwerkeffekt, von der Skalierung. Bei den extrem tiefen Kommissionen von einem Basispunkt (0.01%) brauchen wir hohe Volumina, um den Break-Even zu erreichen. In wenigen Wochen werden wir in Deutschland starten, weitere Länder werden folgen. Was uns dabei jedoch sehr am Herzen liegt, ist, die jeweiligen Märkte grundsolide aufzubauen, und Schritt für Schritt weiterzugehen.

Wie ist eigentlich die Wettbewerbssituation mit Blick auf andere globale Fintech Hubs, z.B. UK, USA, Singapur oder Skandinavien?

Auch wenn wir die ersten sind, lassen Konkurrenten mit Sicherheit nicht auf sich warten. Wir sehen schon hie und da potenzielle Mitbewerber auftauchen. Das treibt uns natürlich zusätzlich an, den besten Service zum günstigsten Preis anzubieten und alles für die Kunden zu tun.

Wie finden es denn die Banken, die das Geschäft mit den Kommunalkrediten bisher dominierten, dass der Marktanteil von Loanboox bei den Gemeinden schon 50% beträgt?

Am Anfang waren die Banken natürlich etwas skeptisch – inzwischen haben jedoch bereits sehr viele verstanden, dass Loanboox keine Konkurrenz darstellt, sondern als verlängerter Salesarm benutzt werden kann. Die Bank kann genauso gut wie unsere institutionellen Kunden über Loanboox einfach, transparent und effizient nach Anlagemöglichkeiten suchen.

Interessant. Heisst das, dass wie bei anderen Fintech-Innovationen bei den Banken auf Ignoranz und dann Gegenwehr schliesslich Akzeptanz und Kooperation folgen?

Glücklicherweise sind wir selten auf Ignoranz und grosse Gegenwehr gestossen. Das kommt natürlich auch immer sehr auf das Fintech-Unternehmen selber an. Wir haben von Anfang an auf Kooperation gesetzt. Und das hat sich ausbezahlt.

Kommen wir nochmals zu den Kundenvorteilen auf Seiten der Investoren. Welche Anlegergruppen genau sind denn in Ihrem Markt bisher traditionell aktiv, und für welche neue Zielgruppen ist das Loanboox-Angebot von Interesse?

Ursprünglich dominierten traditionelle Banken den kommunalen Finanzierungsmarkt. In Folge des Anlagedrucks suchen aber vermehrt auch Pensionskassen, Versicherungen oder auch Family Offices sichere Anlagemöglichkeiten. Bisher hatten diese Player kaum Zugang zu Kommunen – mit Loanboox hat sich das nun geändert. Und dabei ist Loanboox für Kapitalgeber kostenlos.

Rasches Wachstum und aktive Disruption stellen besondere Anforderungen, nicht nur an das Management, sondern auch an die Mitarbeiter. Wie haben Sie Ihr engagiertes und dynamisches Team innerhalb so kurzer Zeit für das Start-up finden können?

Wir sind effektiv sehr stolz und froh, eine solch motivierte Truppe gefunden zu haben. Wie wir das geschafft haben? Gute Frage. Durch Kontakte, Weiterempfehlungen, aber auch durch den klassischen Stellenmarkt. Wir nehmen uns extrem viel Zeit für Bewerbungsgespräche. Würden wir die kumulierten Stunden unserer Mitarbeiter in Bewerbungsgesprächen zusammenrechnen, so wären wir bald bei einer Vollzeitstelle. Doch diese Zeit zahlt sich aus – ohne motivierte Mitarbeiter gibts keinen Erfolg, egal, wie gut die Idee ist.

Wachstum muss aber auch finanziert werden, wie sehen die langfristigen Pläne aus? Ist vielleicht sogar ein späterer Börsengang denkbar?

Ohne Investoren ist ein solches Vorhaben natürlich nicht möglich. Dabei geht es aber nicht nur darum, einfach Geld aufzunehmen, sondern wie bei den Mitarbeitern wollen wir die richtigen Partner finden, die uns neben den finanziellen Mitteln auch mit Erfahrung, Kontakten und Unterstützung weiterbringen.

Wie schätzen Sie den Fintech-Standort Schweiz ein? Was könnte noch besser werden, um die grossen unternehmerischen Potenziale mit Leben zu erfüllen?

Wir sind sehr froh um den Standort Schweiz. Das politische Umfeld stimmt, die Talente sind verfügbar – auch wenn dies seinen Preis hat -, und auch die Unterstützung der Medien ist da. Ich denke jedoch, dem Durchschnittsschweizer geht es grundsätzlich einfach sehr gut. Damit fehlt oft der Druck zur Veränderung und damit auch, wirklich innovativ zu sein. Es braucht schon viel, damit sich Herr und Frau Schweizer vom bequemen Job mit sicherem Lohn verabschieden und ein Start-up gründen, wo sie doppelt so viel arbeiten müssen, Blut schwitzen und die Zukunft ungewiss ist.

Mit Blick auf die beschleunigte Digitalisierung in der Finanzwelt – was wird sich in Ihrer „Insider“-Sichtweise in fünf Jahren am radikalsten geändert haben?

Der Kunde wird sehr viel mehr Transparenz und Auswahlmöglichkeiten haben. Man wird die Finanzgeschäfte einfach per Handy erledigen. Alles wird viel einfacher und schneller sein, wodurch sich auch die Anzahl der Transaktionen stark erhöhen wird.

Wenn Sie für einen Moment über Loanboox hinausschauen, was wäre die nächste Herausforderung, die Sie angehen?

Ideen kommen mir täglich. Aber für die nächsten Jahre widme ich meine ganze Energie Loanboox – doch die nächste Herausforderung kommt bestimmt. Vielleicht werde ich dann Pianist.

Besten Dank für das interessante Gespräch und weiterhin gutes Gelingen, Herr Mühlemann.