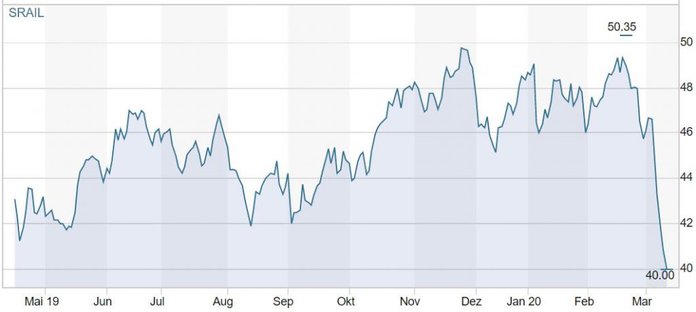

Die „Volksaktie“ Stadler Rail kam zur richtigen Zeit an die Börse – solange die allgemeine Zuversicht der Investoren noch ungetrübt war. Bis weit in den Februar 2020 hielt der Aufwärtstrend der Aktie an. Noch am 20. Februar wurde ein historisches Hoch von 50.35 CHF verzeichnet. Seitdem jedoch haben neue Realitäten den Kurs aus der Spur gebracht. Einstiegschance oder Auftakt für eine Fortsetzung der Talfahrt?

Stadler Rail spielt aus strategischen Gründen gezielt im mittlerem Marksegment seine Karten aus. Dort geht es laut Grossaktionär Peter Spuhler vor allem darum, den Kunden zuzuhören und dann mit massgeschneiderten Lösungen deren Wünsche zu erfüllen. Es sei ein Projektgeschäft, kein Produktgeschäft. Das mittelständische Unternehmen kann in diesem Marktsegment seine Trümpfe ausspielen und, je nachdem, passende Lösungen für die unterschiedlichen Kundenbedürfnisse offerieren. So bevorzugen manche Auftraggeber heutzutage für die nicht elektrifizierten Streckenabschnitte die Brennstoffzellen-Technologie, andere setzen auf Akku-Züge. Und Bergbahnen wie die Wengernalpbahn verlangen Zahnradlokomotiven, die deutsche Wendelsteinbahn bevorzugt dagegen die elektrische Variante.

Konsolidierungsdruck

Die Gründe für die Fokussierung auf den Mid-Market legte Spuhler u.a. in einem Interview mit der „Welt“ vom 2. November 2019 dar. Zu diesem Zeitpunkt war gerade die geplante Fusion von Alstom mit der Bahnsparte von Siemens durch die EU-Kartellbehörden untersagt worden. Spuhler hätte die Fusion begrüsst, doch so sollte es nicht kommen. Stattdessen einigten sich im Februar Alstom und die kanadische Bombardier auf eine Übernahme der Bahnsparte Bombardiers durch Alstom. Die Kanadier hatten sich mit dem Aufbau ihrer Luftfahrtsparte eindeutig übernommen und zu viele Schulden aufgehäuft. Der Kurs der Aktie ist von 24 Can.Dollar im Jahr 2000 auf 5 Can.Dollar Mitte 2018 und zuletzt unter 1 Can.Dollar gefallen. Market Cap: 2.5 Mrd. Can.Dollar.

Globale Ambitionen

Alstom bezahlt nur 5.8 Mrd. EUR in Cash und Aktien für einen Jahresumsatz von über 8 Mrd. EUR (in 2018). Das ist ein attraktiver Preis, dazu kommen noch Synergien und Einsparungen im Bereich mehrerer hundert Millionen EUR. Die kombinierte Alstom-Bombardier kommt nun auf Basis der Umsatzzahlen von 2018 auf 15.3 Mrd. EUR Jahresumsatz und ist damit global die klare Nr. 2 nach der chinesischen CRRC mit 20.9 Mrd. EUR. Abgeschlagen folgen Siemens mit 7.9 Mrd. EUR auf Rang 3, Wabtech/GE mit 5.6 Mrd. EUR auf Rang 4 und Hitachi mit 4.6 Mrd. EUR auf Rang 5. Wenn auch der Umsatz von Stadler Rail 2019 um 60% kräftig von 2 Mrd. CHF auf 3.2 Mrd. CHF geklettert ist, so spielen die Schweizer global betrachtet doch nur in der zweiten Liga.

Stadler-Gewinnmargen unter Druck

Obwohl Stadler Rail alles daran setzt, global zu expandieren, so entfielen doch 2019 rund 2.8 Mrd. CHF des Umsatzes auf Europa, davon die Hälfte auf die DACH-Region. Der um 5.1 Mrd. CHF auf 15 Mrd. CHF gesteigerte Auftragsbestand zeugt zwar von der erfolgreichen Unternehmensentwicklung, doch solche beeindruckenden Wachstumsraten haben auch einen Preis. Der zeigt sich bei genauerer Analyse des Zahlenwerks. EBITDA, EBIT und Reingewinn sind nur unterproportional um 30%, 28% und 8% gewachsen. Die Investitionen haben dagegen zugelegt, der Free Cashflow beträgt negative 329 Mio. CHF. Und die Anzahl der Mitarbeitenden ist um 23% oder 2’044 angewachsen.

Spezialisierung statt Massengeschäft

Während CRRC den chinesischen Markt dominiert und global expandiert, fokussieren auch die anderen Top-Anbieter in erster Linie den Massenmarkt, d.h. Serienherstellung in grossen Zahlen. Grösse bringt im Bahngeschäft Möglichkeiten für Skalierungsgewinne. Doch genau in diesen Bereichen sieht Spuhler nicht die Chancen für Stadler Rail, sondern im Mid-Market, wo die Kunden massgeschneiderte Lösungen verlangen. Dort sind zwar die Margen etwas höher, doch die vielfältigen Spezifizierungen sind aufwendig, kosten Zeit und binden Ressourcen. Berichte über Verzögerungen bei der Auslieferung und auch Störungen im Betrieb sind nicht so selten.

Dämpfende Faktoren

Dafür sind unterschiedliche Gründe auszumachen. Durch den raschen Personalaufbau kam es zu Ineffizienzen; aber auch Probleme mit Zulieferern und der teilweise veralteten Infrastruktur sind verantwortlich. Das sind aber typische Phänomene, wenn sich das Wachstum so stark beschleunigt. Vielfach sind auch die Voraussetzungen in den Auftraggeberländern nicht optimal, da die Investitionen in die Bahnnetze zum Teil über Jahrzehnte unzureichend waren. Es ist eben nicht damit getan, einen Zug zu bauen und auf die Gleise zu setzen! Störungen und Verzögerungen, Abhängigkeiten von den lokalen Gegebenheiten und weitere Interdependenzen sind aber kennzeichnend für das Bahngeschäft und waren bereits beim IPO zu erwarten.

Fazit

Stadler Rail hat den grössten Teil der Versprechungen anlässlich des Börsengangs gehalten und ein, wenngleich absehbares, forsches Wachstumstempo erzielt. Angesichts des gewaltigen Auftragsbestandes, der mindestens den Umsatz der nächsten vier Jahre abdeckt, brauchen die über 30’000 Aktionäre keine Wachstumssorgen zu entwickeln. Allerdings dürfte die Profitabilität zwangsläufig auch weiterhin unter Druck stehen. Die Integration der neuen Mitarbeiter, der Wechsel in der operativen Unternehmensleitung, die Eröffnung zahlreicher Länder-Tochtergesellschaften in anderen Kulturräumen, der Wettbewerbsdruck und die schadhafte Infrastruktur in vielen Ländern stellen substanzielle Herausforderungen dar, für die sich nur teilweise auf kurze Sicht zufriedenstellende Lösungen finden lassen.

Dazu kommen auch spezifische Faktoren wie die Bilanzierung in CHF. Durch die Frankenstärke schlagen Erfolge in der EU, Osteuropa und Lateinamerika nur abgeschwächt zu Buche. Das Wiedererstarken von Protektionismus zwingt Stadler, in den USA und anderen Ländern vor Ort zu investieren und produzieren. Durch den Brexit wird fraglich, ob die bisherigen Erfolge auf den britischen Inseln fortgeschrieben werden können. Nicht zuletzt bleibt auch das Schlüsselpersonenrisiko fortbestehen. Die Erfolge der letzten Jahrzehnte sind überwiegend auf den charismatischen Verwaltungsratspräsidenten Peter Spuhler zurückzuführen, und noch ist unklar, ob seine Nachfolger die grossen Fussstapfen werden ausfüllen können.

Ein weiterer Punkt ist, dass der Zugang zum Kapitalmarkt als einer der Gründe für das IPO genannt wurde. Hohe fortgesetzte Investitionen oder auch eine verstärkte Akquisitionstätigkeit könnten überraschend schnell dazu führen, dass Stadler Rail eine Kapitalerhöhung durchführen wird. Die Eigenkapitalquote ist mit 22,3% zu gering, um grössere Projekte zu stemmen. Und der Free Cashflow ist negativ. Abhängig von den konkreten Konditionen könnte der Aktienkurs in diesem Fall ohne Weiteres deutlich unter den Emissionspreis fallen.