Unwetter, Überflutungen und Brände sind häufiger geworden, doch meistens finden sie weit weg statt. Das hat sich geändert – auch in Italien, Deutschland, der Schweiz und in Spanien häufen sich Naturkatastrophen. Der Schweizer Zugbauer Stadler Rail wurde nun mehrfach betroffen und muss die Guidance für 2025 und 2026 anpassen. Wo könnten weitere unerkannte Klimarisiken lauern, die den Kapitalmarkt betreffen?

Die Bilder der schlammigen Zerstörung in Valencia sind noch präsent. Die Überflutung kam umso überraschender, als Spanien ja überwiegend als wasserarme Region mit wachsender Desertifizierung bekannt ist. Extremwetterereignisse kümmern sich aber nicht um menschliche Kategorisierungen, sondern folgen ihrer eigenen Systematik. Diese wird aber trotz verbesserter meteorologischer Forschung noch immer nur begrenzt verstanden. Und wie so oft wurden auch in Valencia frühe Alarmsignale von Behörden und Bewohnern nicht so ernst genommen, wie sie es verdient hätten.

Stadler produziert an vielen Orten, darunter auch in Valencia. Die eigenen Produktionsstätten mit 3000 Beschäftigten waren von den Flutschäden gar nicht betroffen. Dafür waren 30 Zulieferbetriebe aus der Region durch Überflutungen und Schlammablagerungen in Mitleidenschaft gezogen worden, sodass die Produktion stark gedrosselt werden musste. Bis zu 200’000 Produktionsstunden müssen auf 2025 verlagert werden.

Flutschäden in Serie

Dies ist jedoch nicht der einzige Fall von Klimarisiken, von denen Stadler getroffen wird. Im September brach im niederösterreichischen Dürnrohr nach tagelangem Dauerregen ein Damm, was zur Überflutung des Stadler Inbetriebsetzungszentrums führte. Ein neuer Doppelstockzug KiSS wurde vollständig zerstört.

Und im Juni führte ein Unwetter an der Rhone zu Überflutungen, die das Werk des Stadler-Zulieferers Constellium unter Wasser setzten. Das Werk stand danach still und nahm erst Ende Oktober die Produktion wieder auf.

Was Investoren wissen sollten

Drei solche Ereignisse an drei Orten innerhalb weniger Monate – das kann kein Zufall sein. Schon seit vielen Jahren warnen nicht nur Wetterforscher, sondern auch Kapitalmarktteilnehmer wie die Rückversicherer, beispielsweise Swiss Re, vor den wachsenden Gefahren durch erkannte und unerkannte Klimarisiken. Die sind nicht abstrakt oder finden in fernen Erdteilen statt, sondern auch hier und jetzt. Nicht zuletzt hat die «Task Force on clima-related financial disclosure» internationale Standards gesetzt, wie börsenkotierte Gesellschaften ihre Stakeholder über den Umgang mit Klimarisiken informieren sollten.

Überflutungsopfer Klingelnberg

Stadler ist auch kein Einzelfall. Erst 2021 waren die Produktionsstätten von Klingelnberg, ebenfalls an der SIX kotiert, am wichtigsten Standort Hückeswagen in Deutschland überflutet worden. Dies bescherte Klingelnberg einen Millionenverlust. Eine Zuwendung aus dem staatlichen Programm «Wiederaufbau NRW anlässlich der Starkregen- und Hochwasserkatastrophe im Juli 2021» verhinderte Schlimmeres. Wie das kürzlich kommunizierte Halbjahresergebnis für das Geschäftsjahr 2024/25 zeigt, läuft es nun wieder besser. Klingelnberg konnte den Umsatz um 20% auf 127 Mio. Euro steigern und wies wieder einen operativen Gewinn aus.

Enormer Auftragsbestand

Stadler wird die Schäden des Jahres 2024 relativ unbeschadet überstehen. Der Auftragsbestand lag zuletzt bei 26.8 Mrd. CHF, und weitere Aufträge kommen alle paar Tage. Statt einer EBIT-Marge für 2024 von bisher mindestens 5% ist nun von maximal 2% weniger die Rede. Das bislang für 2024 angestrebte Umsatzziel von 3.5 Mrd. CHF bis 3.7 Mrd. CHF wird laut der Stadler Medienmitteilung vom 13. November wohl nicht mehr erreicht werden können. Die Guidance für 2025 und 2026 wird überarbeitet und nicht vor dem ersten Quartal 2025 kommuniziert.

Stadler-Aktie im Abwärtstrend

An der Börse war die Stadler-Aktie zwar schon länger angeschlagen, doch seit dem 8. November verlor sie in einer ununterbrochenen Korrekturbewegung nochmals rund ein Viertel an Wert. Beim aktuellen Kurs von 19.10 CHF liegt die 1-Jahres-Performance bei minus 42,5%, seit Anfang Jahr verlor die Aktie 36,9%.

Die Auswirkungen der gehäuften Naturkatastrophen betreffen einerseits die eigenen Produktionskapazitäten oder Lager, andererseits schlagen sie sich in Infrastrukturschäden und bei Zulieferern nieder. Beispielsweise konnten in Valencia Teile der Belegschaft die Fabrik zeitweilig nicht erreichen. Bauteile fehlen, was zu manchmal monatelangen Verzögerungen führt.

Die ohnehin dünne Umsatzrendite von Stadler dürfte in den Folgejahren noch dünner werden, aber immerhin im positiven Bereich bleiben, vorausgesetzt, das diversifizierte Unternehmen wird nicht von weiteren ausserordentlichen Belastungen getroffen. Die Erholung der Aktie dürfte wohl einige Zeit beanspruchen.

Die Risiken steigen

Was der Fall deutlich macht, ist, dass der Klimawandel keine Grenzen kennt und wegen der teilweise unvorhersehbaren und gehäuften Extrem-Wetterereignisse buchstäblich jeden direkt oder indirekt treffen kann. Dabei gibt es kaum sichere Zonen. Norden und Süden, Gebirgsgegenden und Flachland, Stadt und Land sind gleichermassen betroffen. Der menschlichen Siedlungshistorie folgend, sind auch Fabrikationsstätten, Lager und Transportwege der Unternehmen häufig in Tälern und an Flüssen gelegen. Selbst kleine Bäche können bei ungewöhnlich starkem Dauerregen zu Monsterwellen ansteigen. Worauf es beim Hochwasserschutz für Unternehmen ankommt, das listet Swiss Re detailliert im «Flood Preparedness Guide» auf. Gefährdet sind aber auch Energieversorger mit ihren Dämmen, Speicherseen, Kraftwerken und Leitungsnetzen. Gerade im alpinen Umfeld werden durch auftauenden Permafrost Erdrutsche und Geröllniedergang wahrscheinlicher.

Zeitenwende – der Trump-Effekt

Während die Schäden des Klimawandels bei betroffenen Opfern, Unternehmen, Kommunen, Provinzen ständig steigen, scheint die Eindämmung der menschlichen Treibhausgas-Produktion zu versagen. In den USA als grossem Förder- und Konsumland fossiler Brennstoffe steht eine Zeitenwende an. Die Mitgliedschaft im Pariser Klimaabkommen wird von Trump bereits das zweite Mal aufgekündigt. Neuer Energieminister soll ein Fracking-Unternehmer werden. Fracking ist in Frankreich und Deutschland verboten. In den USA steigen die Krebsraten in den Kommunen, deren Grundwasser durch Fracking verseucht wurde.

Lobbyisten bestimmen Klimapolitik

Auch der Green Deal der EU ist durch intensivierte Lobbyarbeit von u.a. Automobil-, Agrar- und Chemie-Industrie sowie Wahlergebnisse mit Zuwächsen im rechten Spektrum stark verwässert worden, ein Erfolg der Allianz von Leugnern des Klimawandels. Beim aktuellen Klimagipfel COP29 in Baku sind nicht nur Lobbyisten der Öl- und Gasindustrie reichlich vertreten, sondern auch 204 Lobbyisten der Agrar-Industrie. Die ist ein wichtiger Kunde der Öl-Industrie, denn die umweltschädlichen Pestizide und synthetischen Dünger werden aus fossilen Brennstoffen hergestellt. Der Ausrichtungsort Baku ist die Hauptstadt Aserbaidschans, wo 90% der Wirtschaft auf Öl & Gas basieren.

Emissionen steigen ungebremst

Nüchtern betrachtet spricht nichts dafür, dass sich an den vom Menschen beeinflussbaren Ursachen des Klimawandels etwas zum Besseren entwickelt. Auch wenn einzelne Länder wie Österreich, Norwegen und Uruguay ihre Emissionen signifikant reduzieren konnten, der Energiehunger in China, Indien, Indonesien und vielen weiteren Ländern fügt der Nachfrage ein Vielfaches zu. Und die wird unverändert hauptsächlich mit Kohle, Öl und Gas befriedigt.

Fakten und Zahlen

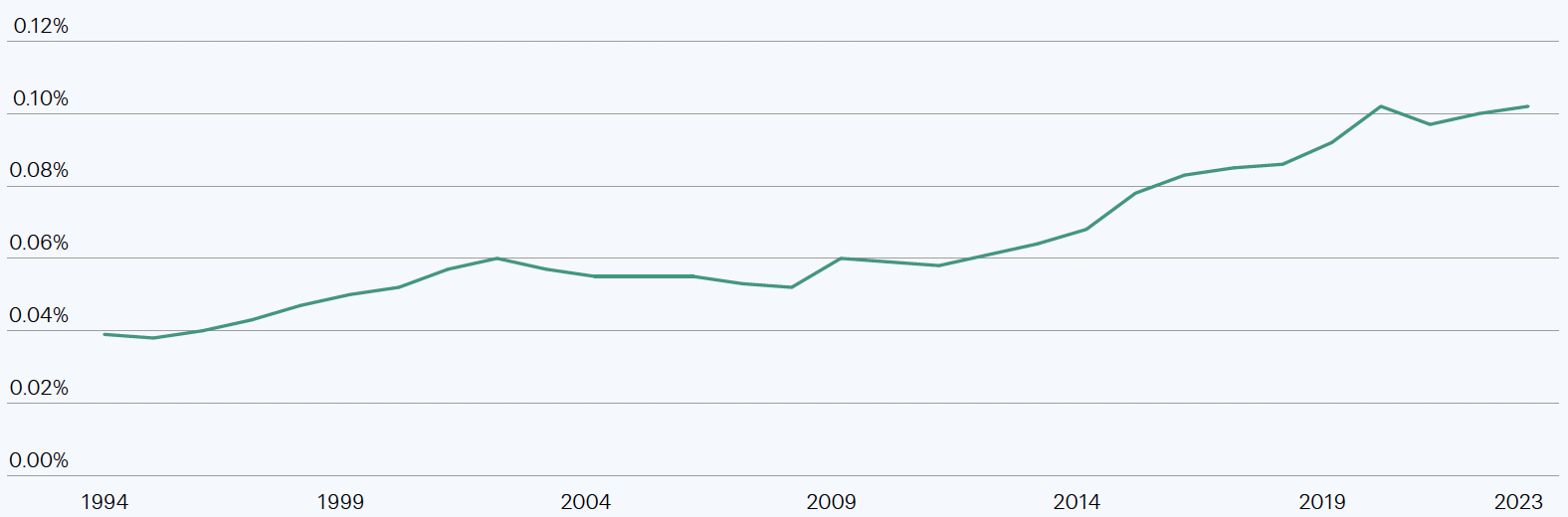

Ein wesentlicher Faktor aus Börsensicht ist die Kostenfrage. Wer bezahlt die Schäden? Sind die Extrem-Wetterrisiken überhaupt noch versicherbar? Das globale Schadensvolumen beziffert Swiss Re für 2023 auf 280 Mrd. USD. Davon waren aber nur 108 Mrd. USD versichert, was bedeutet, dass 60% der Schadensumme von den Geschädigten selbst zu tragen sind. Die versicherten Schadenssummen stiegen laut Swiss Re in den letzten 30 Jahren um 5% bis 7% jährlich. 2023 gab es 142 Naturkatastrophen, mehr als je zuvor. Die Quote von Schadenssumme durch Naturkatastrophen zu globalem BIP hat sich seit 1994 von 0,04% auf nun über 0,1% mehr als verdoppelt. Swiss Re hält bei einer Fortsetzung der etablierten Trends eine Verdoppelung der globalen Schadenssummen innert 10 Jahren für möglich.

Fazit

Die Klimarisiken sind systematischer Natur und damit ein Faktum in der schönen neuen Welt des 21. Jahrhunderts. Daran werden auch Leugner des Klimawandels nichts ändern. Wachsame Investoren prüfen genau, wie Unternehmen mit den heute relevanten Risiken umgehen. Das sind neben den Finanzrisiken in erster Linie Cyber-, IT-, Spionage- und Klimarisiken. Risiken sind aber immer auch ein Geschäft. Je nachdem sind die Prämien für Versicherungen im Gleichschritt mit Frequenz und Ausmass der Katastrophen gestiegen. Manche Risiken sind nur sehr teuer abzusichern oder gar nicht mehr, etwa in Küstenregionen mit steigendem Meeresspiegel.

Die Rückversicherungen haben ihre Prämien zuletzt mehrfach angehoben. Trotz steigender Schadenssummen blicken Münchner Rück, Hannover Rück, Swiss Re und auch Buffetts Berkshire Hathaway als weltgrösste Rückversicherer positiv auf die weiteren Perspektiven. Allerdings hat wohl nicht jeder Erstversicherer die versicherten Klimarisiken seinerseits ausreichend rückversichert. Dies kann sich im ungünstigen Fall durchaus zu einem Systemrisiko auswachsen.