„Ich habe keine Angst vor einem Heer von Löwen, das von einem Schaf angeführt wird. Ich habe aber Angst vor einem Heer von Schafen, das von einem Löwen angeführt wird.“ Alexander der Grosse, 356 -323 BC, Eroberer des ersten Weltreiches

Die Börse übertreibt. Nach oben wie nach unten. Doch die Faszination der Aktienmärkte geht vor allem von den Phasen phänomenaler und sagenhafter Kursgewinne aus, die es zumindest in der Theorie jedem ermöglichen, sehr schnell zu sehr viel Geld zu kommen – willkommen im Reich der spekulativen Exzesse!

In den letzten 12 Monaten legten der Nasdaq-Index um 93% zu, der S&P 500 um 66% und der Nikkei um 76%. Fast alle Börsen stiegen kräftig. Selbst mit Index-Fonds oder -ETFs liessen sich substanzielle Gewinne an den Börsen erzielen. Manche Sektoren wie Tech und Biotech brachten weit überdurchschnittliche Wertzuwächse. Und auch mit zunächst schwer eingebrochenen Aktien aus den Bereichen wie Reise, Tourismus, Einzelhandel liess sich bei gutem Timing ein hoher Gewinn realisieren.

Irrationaler Überschwang lockt Schwindler an die Börse

Doch die Standard-Aktien und -Indizes und deren Kurspotenziale reichen scheinbar nicht allen Investoren. Wie eigentlich immer, wenn eine Hausse in der spekulativen und von Überschwang geprägten Phase angelangt ist und selbst Milchmädchen, Taxifahrer und unbedarfte Teenager und Pensionäre über Börsengewinne fantasieren, lockt die Aussicht auf leichtes und schnelles Geld auch Schwindler und Betrüger an die Börsen. Auch wenn es in Phasen des irrationalen Überschwangs regelmässig vergessen oder verdrängt wird, so bleibt es doch eine Tatsache, dass es an der Börse, wie eine alte Wall-Street-Weisheit lautet, eben nicht nur viele Schafe gibt, sondern auch Wölfe.

Historische Lektionen aus Spekulationsblasen

Eines der ältesten Muster ist, Nachahmer von erfolgreich scheinenden Unternehmen in einer Welle der Spekulation und Leichtgläubigkeit schnell zu lancieren und so das spekulationswütige Kapital magnetisch anzusaugen. Beispiele aus der Geschichte sind die Tauchglocken-Manie an der Börse London ab 1690, die das Heben spektakulärer versunkener Schätze zum Gegenstand hatte und mangels nennenswerter Erfolge schon bald wieder abklang, oder die legendären Spekulationen in Kanalgesellschaften ab den 1770er Jahren. Die ersten Kanäle in England und die Kanalverbindung zwischen New York und den grossen Seen brachten anfänglich tatsächlich gewaltige Fortschritte im Warentransport, indem sie die Transportzeiten und die Kosten senkten. Sie lösten so eine Spekulationswelle für zahlreiche neue Kanalprojekte aus. Hohe Renditen lockten, und das Kapital floss reichlich – bis dann die Eisenbahn als Innovation ab 1836 nahezu alle Binnenkanäle obsolet machte.

Die Spekulation auf die „nächste“ Tesla

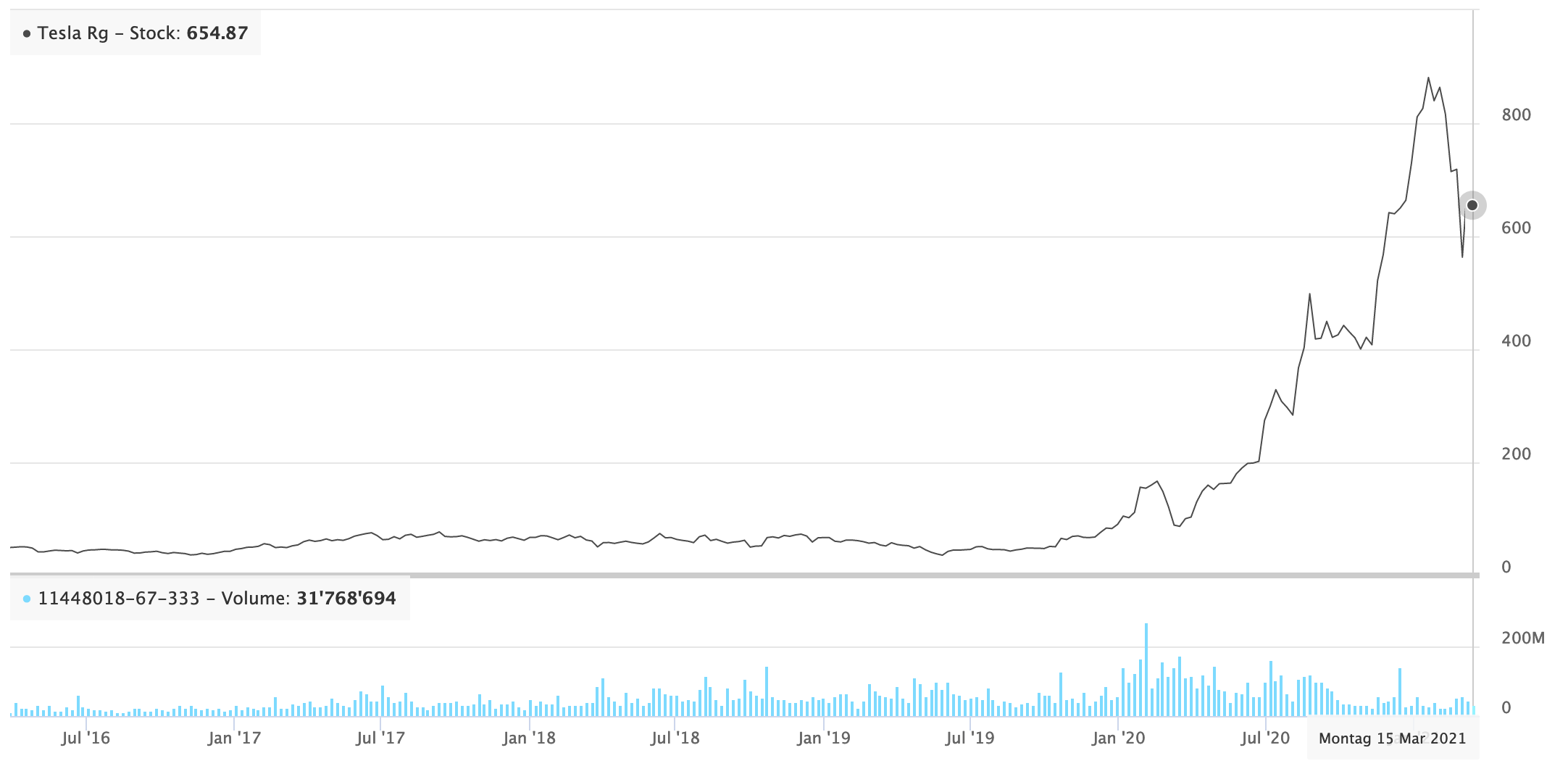

Ähnlich scheint die Lage heute, vor allem mit Blick auf die vielen Tesla-Nachahmer und die Start-ups aus den Bereichen Autonomes Fahren und Hydrogen. Die meisten dieser mit vielen Mrd. USD bewerteten Unternehmen haben weder Umsätze noch Kunden und schon gar nicht Gewinnaussichten. Insbesondere zwei Faktoren tragen zu dieser spezifischen Spekulationsblase bei. Der erste ist die Kursverzehnfachung von Tesla in 2020 – von 88 USD auf 880 USD! Damit war Tesla mehr wert als die nächsten sieben Automobilbauer zusammen. Die Korrektur auf aktuell 680 USD hat an den Grössenverhältnissen nichts Wesentliches verändert. Die Market Cap von Tesla beträgt derzeit 650 Mrd. USD. Toyota kommt auf 216 Mrd. Euro und Daimler immerhin wieder auf 79 Mrd. Euro.

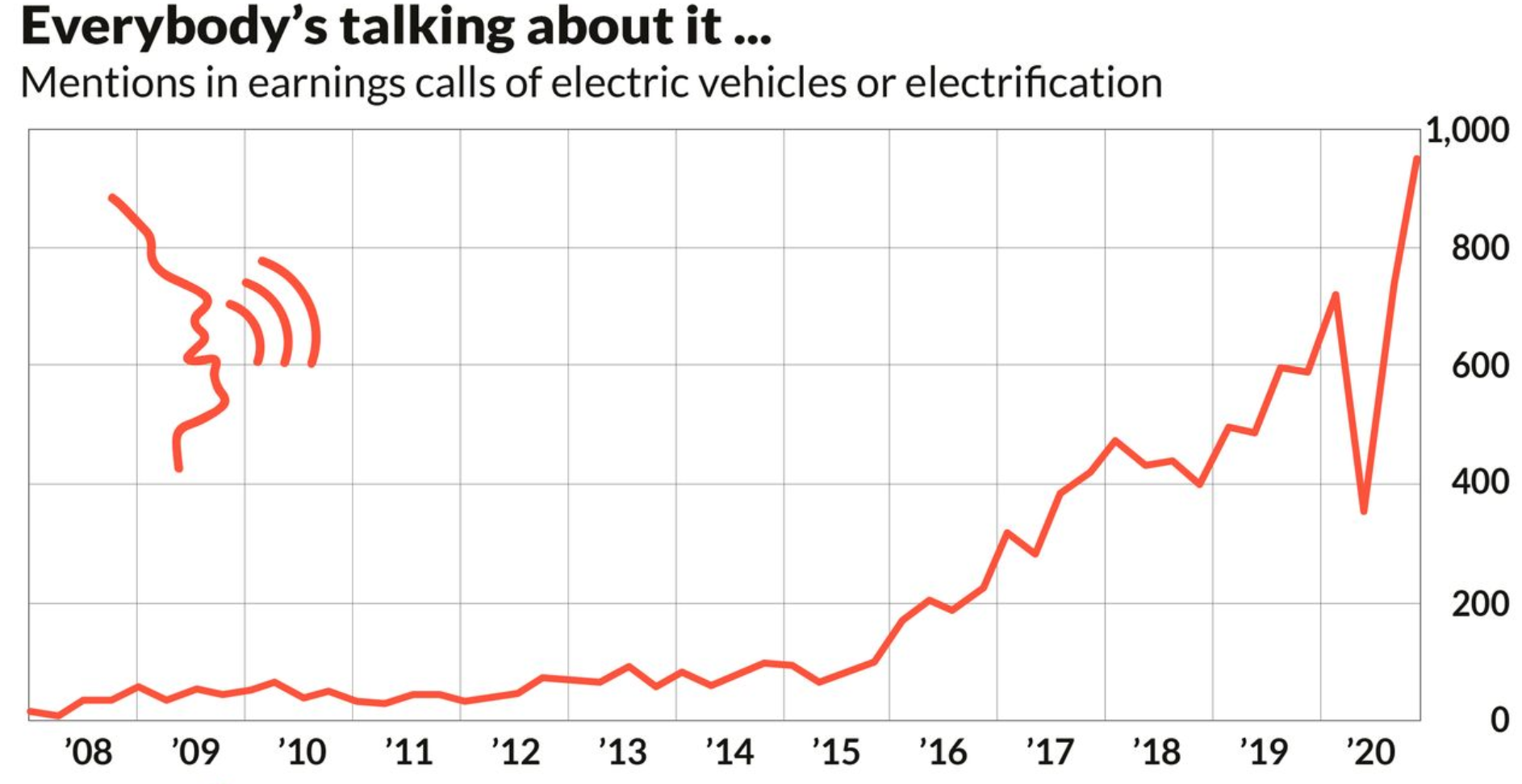

„Peak Car“

Diese Entwicklung ist natürlich nicht unfundiert. Im Sommer 2016 wurde in der Macro Perspective „Peak Car“ die nachfolgende Divergenz bereits skizziert. Damals lag die Market Cap von Tesla noch bei gerade 32 Mrd. USD. Tesla und die Nachahmer stehen für die neue Mobilität – ohne Emissionen! Inzwischen haben nahezu alle wichtigen Länder inklusive USA, China und Japan Net-Zero-Ziele für 2050 definiert. Viele Länder sind aber schneller – oder wollen es zumindest sein. Besonders ambitioniert erscheinen die Ankündigungen des britischen Premiers Johnson. In Norwegen werden Verbrennungsmotoren schon ab 2025 nicht mehr zugelassen. Aber auch Unternehmen, Städte und Regionen wollen Leader in der Dekarbonisierung sein. GM und Volvo werden ab 2030 keine Verbrennungsmotoren mehr einsetzen. Viele Städte bannen Automobile in den Innenstadtbereichen, um die Rückkehr des urbanen Lebens zu ermöglichen – ohne Abgase, Feinstaubpartikel, Unfallgefahr und Verkehrslärm.

EV-Marktanteil von nur 2% bei Neuzulassungen

Dennoch, nur 2% der globalen Neuzulassungen von Fahrzeugen entfallen heute auf Electric Vehicles. Alle etablierten Hersteller versuchen sich mehr oder weniger verzweifelt in der neuen Welt der emissionsfreien Mobilität zu positionieren: durch eigene Forschungsanstrengungen, Fusionen, Partnerschaften, Kooperationen oder Übernahmen von Start-ups. Da es sich um einen strukturellen Wandel handelt, bleibt allerdings abzuwarten, ob es eine friedliche Ko-Existenz von alt und neu geben kann oder ob doch eher eine „kreative Destruktion“ im Sinne Schumpeters das Erscheinungsbild der Mobilitätsindustrie in den nächsten Jahren radikal verändern wird. Die Divergenzen in der Entwicklung der Market Caps sprechen eindeutig für Letzteres.

EV- + SPAC-Manie wirken zusammen

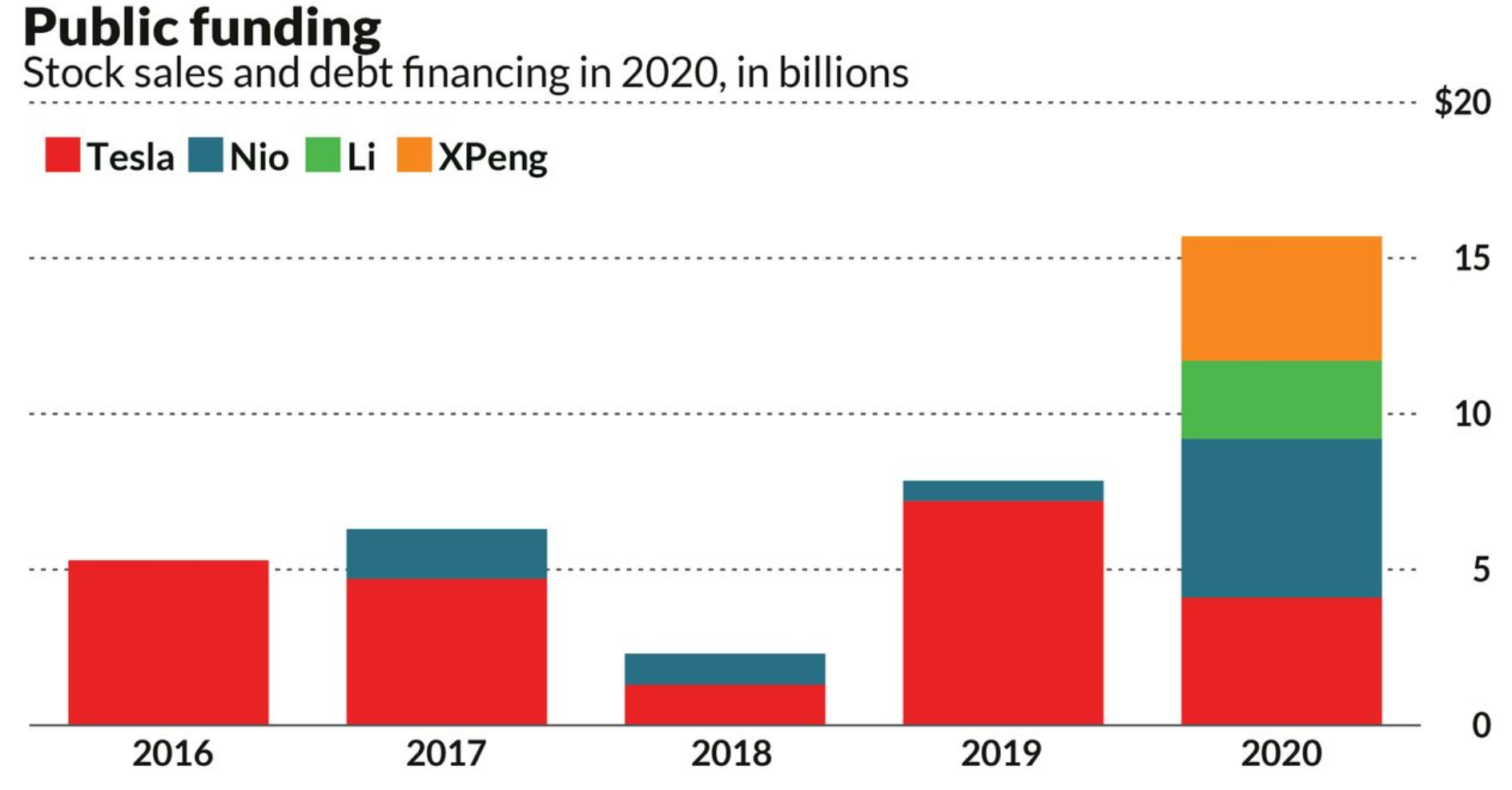

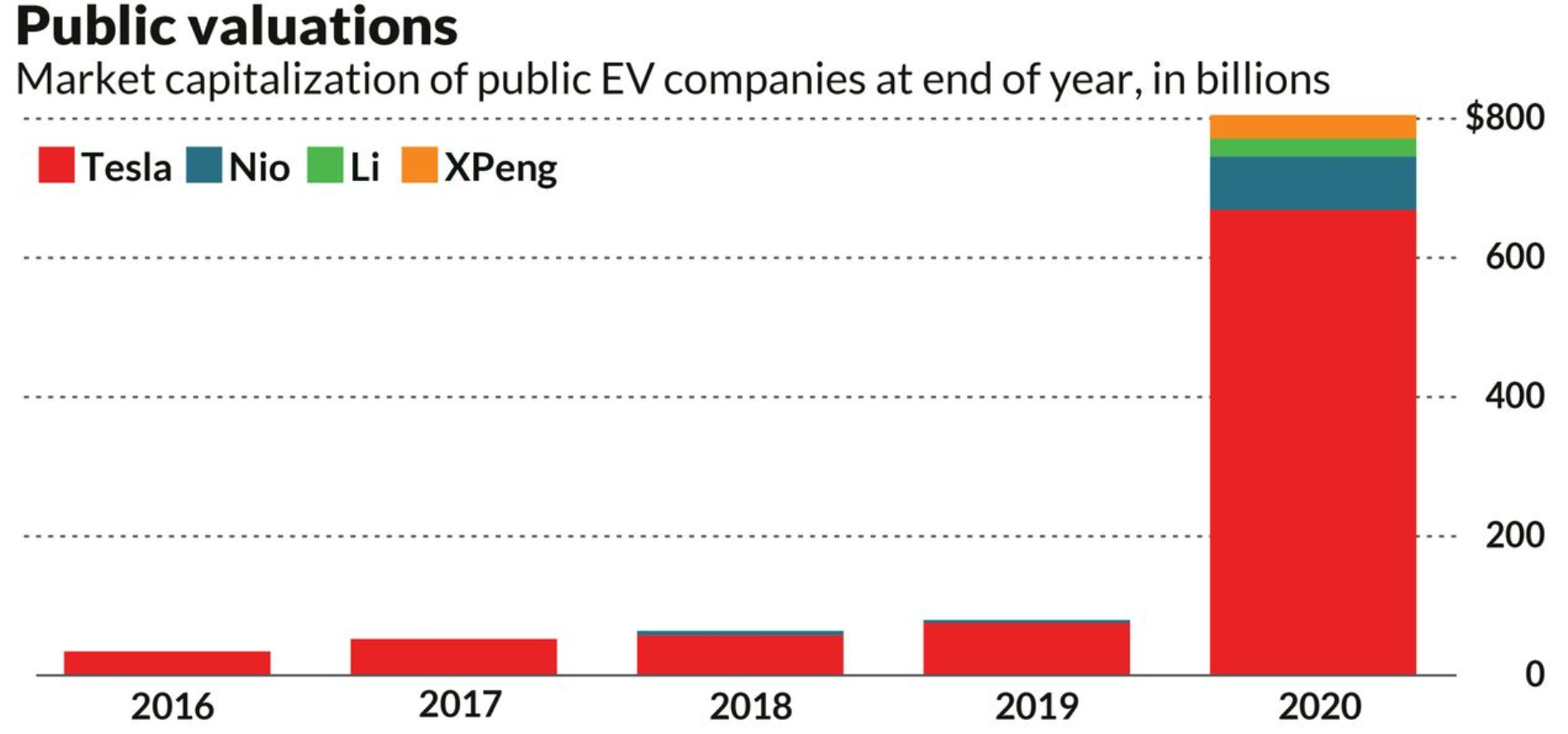

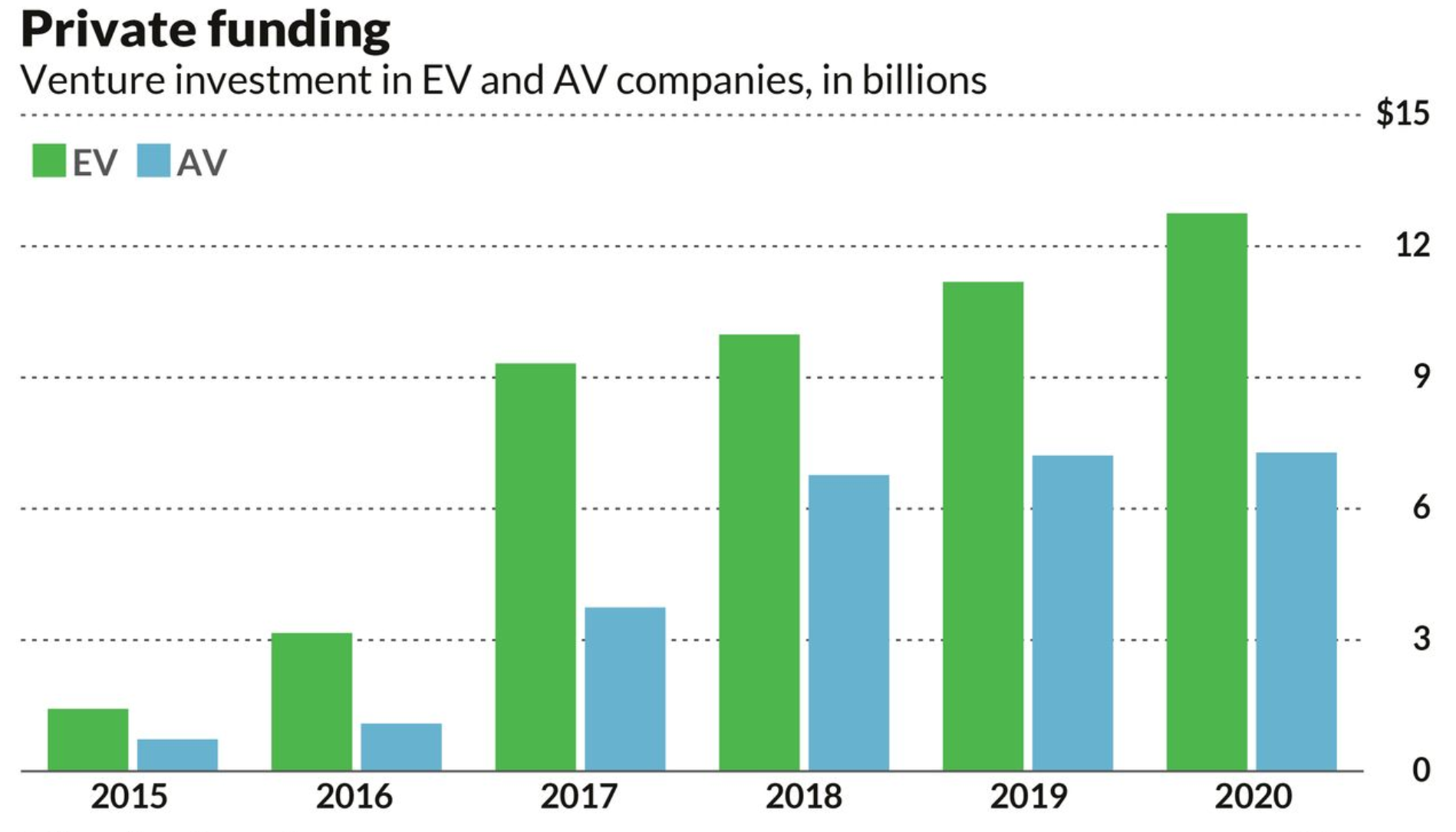

Nebenstehende Grafiken zeigen aber gemäss dem berühmten Ermittler-Motto „follow the money“, dass auch milliardenschwere Gründe für die phänomenale Schaffung von Aktionärsvermögen im EV und AV Space verantwortlich sind. Es ist ein relativ geschlossener Kreis von Initiatoren und Investoren, der den grössten pekuniären Vorteil geniesst – und das bei geringem Risiko. Die privaten Anleger, die erst beim IPO der SPACs hinzustossen oder gar erst, wenn das Übernahmeziel bekannt wird, sind die letzten in der Reihe, innerhalb derer ein immer kürzer werdendes brennendes Streichholz weitergereicht wird.

Privatanleger entdecken die Börse

Mehrere Faktoren wirken zusammen. Die Notenbank- und die Fiskalpolitik sind ultra-locker. Jedes auftauchende Problem wird mit noch mehr Geld scheinbar behoben. Doch das meiste von diesem Geld wird weder in der Realwirtschaft investiert noch in Konsum umgesetzt. Es wird gespart, bestenfalls findet das Geld seinen Weg an die Börse. Die neue Generation der Privatanleger hat jedenfalls die Börse neu entdeckt und ihren Anteil am Börsenhandel in 2020 von 10% auf 20% verdoppelt.

Durchbruch 2020

Die meisten der Börsenneulinge suchen verständlicherweise die „nächste“ Tesla. Die Grafiken zeigen, dass die Finanzierungsvolumina sowohl im vorbörslichen Bereich als auch bei den gelisteten Aktien im Bereich EV und AV Jahr für Jahr deutlich zugenommen haben, wobei 2020 mit dem vertikalen Anstieg der Bewertungen den vorläufigen Höhepunkt der Entwicklung bildet.

Der schnelle Weg an die Börse

Zwischen 2015 und 2019 gab es jährlich eine Übernahme eines Mobility-Unternehmens durch ein SPAC. 2020 stieg mit der Popularität der SPACs die Anzahl solcher Übernahmen jedoch auf 22 – eine sensationelle Zunahme und ein klares Zeichen, das nur richtig interpretiert werden will. Die meisten Mobility-Unternehmen, die so den Weg an die Börse fanden, wären nicht unbedingt als klassisches IPO durchgegangen. Sei es, weil die Zulassung aus Gründen der Unreife nicht erteilt worden wäre, sei es, weil die Investoren Konzept-Unternehmen ohne Produkte, Kunden und Umsätze abgelehnt hätten.

Spekulationswut wird durch SPACs bedient

Im grossen Bild sieht das so aus: Der phänomenale Anstieg von Tesla-Kurs und Market Cap in Verbindung mit der ultra-lockeren Notenbankpolitik und den fiskalischen Massnahmen hat 2020 nicht nur neue Anleger in grosser Zahl an die Börse gelockt, sondern auch dazu geführt, dass deren gezielte Suche nach der „nächsten“ Tesla auch bedient werden sollte. Hierzu sollte sich das Konstrukt des SPAC als äusserst nützlich erweisen. Alles, was es brauchte, war ein namhafter Initiator, auch Sponsor genannt, der geeignet war, Vertrauen bei den Endverbrauchern, also den privaten Anlegern und Börsenneulingen, zu inspirieren.

Asymmetrische Risikoverteilung

Das SPAC sammelt dann mehrere hundert Mio. USD oder auch bis zu 20 Mrd. USD ein und arrangiert anschliessend innerhalb von 18 bis 24 Monaten die Übernahme eines bis dahin den Investoren unbekannten Zielunternehmens. Im Gegensatz zum Initial Public Offering (IPO) sind beim Börsengang durch ein Direct Listing oder via SPAC keinerlei Offenlegungspflichten zu erfüllen. Somit können auch unreife Unternehmen im Konzept- oder Prototypen-Stadium die beim regulierten IPO unüberwindbaren Hürden nehmen. Die Folge der SPAC-Manie ist, dass eine grosse Anzahl von vielleicht hoffnungsvollen Start-ups die üblicherweise von Venture Capital finanzierte Entwicklungs- und Wachstumsphase überspringen und via SPAC gleich an die Börse kommen. Die Privatanleger schlüpfen somit, ohne es wirklich zu verstehen, in die Rolle des Risiko-Financiers mit zu erwartenden hohen Ausfallquoten.

Asset Shuffle

Die eigentlichen Risikokapitalgeber, die Venture Capital Gesellschaften, sind Teil der SPAC-Maschinerie geworden, ebenso wie institutionelle Investoren, die Pre-IPO-Strategien verfolgen. Die Alchemie sieht hier so aus, dass börsengehandelte Unternehmen eine höhere Bewertung verdienen als solche in Privatbesitz. Die SPAC-Initiatoren sichern sich für ihre Bemühungen einen 20%-Anteil und über diverse Services manchmal auch sehr viel mehr. Dazu treten institutionelle Anleger, die in den frühesten Phasen einsteigen – bei noch niedrigen Bewertungen. Dazu kommt, dass nur die Investoren in der Frühphase des SPAC auch berechtigt sind, Optionsscheine zu erhalten. Diese behalten sie und verkaufen dafür oft die Aktien mit dem ersten, fast gesicherten Wertanstieg an die Privatanleger nach Vollzug der Übernahme. Der eigentliche Gewinn ist dann schon fast ohne Risiko gemacht, die Warrants bieten allerdings noch zusätzliche Upside.

Die ersten Probleme und Verluste

Wie zu erwarten ist, sind schon die ersten dieser Deals schiefgelaufen. Das prominenteste Beispiel bietet Nikola (NKLA). Nach einem atemberaubenden Anstieg der Hydrogen-Truck-Aktie um über 500% wurden vergangenen Sommer Beweise für Betrug bekannt; die Aktie gab daraufhin bis heute um rund 80% ab.

Die Lucid-Übernahme durch das Churchill Capital IV-SPAC

Ein ganz frisches Beispiel bietet der SPAC Churchill Capital IV (CCIV), der seit dem IPO im Oktober um die 10 USD pendelte. Als Anfang Januar das Gerücht die Runde machte, dass Lucid Motors das Zielunternehmen sein soll, kletterte die Aktie innerhalb von sechs Wochen bis auf 64.86 USD. Als dann die Lucid-Übernahme tatsächlich bekannt gegeben wurde, stürzte die Aktie bis auf 22 USD ab. Lucid wurde von dem ehemaligen Tesla-Chefingenieur des Model S, Peter Rawlinson, gegründet und plant, dieses Jahr zwei Modelle auf den Markt zu bringen. Der Kurssturz wurde durch die tiefere Bewertung der beteiligten Wall-Street-Adressen ausgelöst, was erst im Rahmen der Meldungen zur Lucid-Übernahme bekannt wurde. Die aktuelle Market Cap beträgt bei 27 USD immer noch 7 Mrd. USD.

Hi-Jacking bei Velodyne

Ein weiterer Fall ist Velodyne Lidar (VLDR). Die ehemaligen Gründer und Manager wurden von den „SPAC-Guys“ aus der Geschäftsführung geworfen und reden nun von einem „Plan zum Hi-Jacking der Gesellschaft“. Der Kurs ist aber auch wegen „substanziellen Defiziten“ bei den SEC-Filings abgeschmiert.

SPAC-Tsunami

Insgesamt 262 SPACs gingen 2020 an die US-Börsen. Allein im Januar 2021 beantragten laut Dealogic weitere 90 SPACs die Börsenzulassung. Durch diese Praxis kommen Start-ups, wenn sie nur in den heissen Sektoren wie EV und AV tätig sind oder Pläne haben, dies zu werden, verfrüht via SPAC an die Börse. Unerfahrene Anleger verhalten sich heute in Zeiten der Social Media auch nicht anders als während der Südseeblase zu Zeiten Newtons oder der Internetblase von 1998-2001. Wie eine Herde Schafe rennen sie den Trends hinterher. FOMO heisst das heute – Fear of missing out. Je mehr Schafe, desto üppiger das Mahl für die Wölfe.

Spekulationsexzesse und Ignoranz der Risiken als Warnsignal

Aus der Distanz des Börsenhistorikers betrachtet, ergeben die Exzesse auf der einen Seite und die ignorierten Risiken auf der anderen Seite ein Bild, wie es geradezu typisch für die letzte Hausse-Phase ist. So erwartete noch im Dezember fast niemand, dass die Renditen der richtungsweisenden 10-jährigen US-Staatsanleihen in 2021 über 1,2% steigen könnten. Inzwischen wurden über 1,7% erreicht, und auch die 2%-Hürde dürfte in den nächsten Tagen fallen. Das Momentum des Renditeanstiegs sei beunruhigend, so etwa lautet der Tenor der Bond-Experten. Die starke Divergenz von Dow-Jones-Index und Nasdaq zeigt schon die Auswirkungen auf die Aktienbörsen.

Unerwartete Risiken erwarten

Ein Risiko kann nach der Virus-Pandemie jetzt auch noch ein Vulkanausbruch wie der in Island werden. Soweit ist nichts Besonderes an dem Ausbruch, dennoch könnte es als Folge der Tektonik auch wieder einmal zu vulkanischer Aktivität auf Island kommen, die nicht in zwei Tagen oder Wochen vorüber ist. Der Ausbruch des Laki 1783 dauerte acht Monate und hatte weitreichende klimatische und soziale Folgen. In vielen Städten starben bis zu 5% der Bevölkerung an den Giftgasen. Die Missernten nach dem Vulkanausbruch werden heute als ein Grund für die Hungerperiode gesehen, die u.a. zur französischen Revolution beitrug. Beunruhigend ist trotz aller Entwarnungen, dass die Region in den letzten 12 Monaten 40’000 Erdbeben erlebt hat, gegenüber sonst maximal 3’000. Es handelt sich nicht um einen Krater, sondern eine über einer Magmakammer über Kilometer geöffnete Erdspalte.

Immerhin konnte sich Alexander am Ende auf dem Todeslager in Babylon sagen: „Ich sterbe mit der Hilfe vieler Ärzte“, ein Glück, das viele Opfer von Covid und den Folgen nicht haben.