Im Januar nahmen Unternehmen weltweit 546 Mrd. USD durch Anleihe- und Aktienemissionen ein. Zwar entfällt mit 440 Mrd. USD davon der Grossteil auf Bonds, doch echte IPOs, SPACs und Sekundäremissionen von Aktien in Höhe von 106 Mrd. USD zeigen den ungebremsten Anlagebedarf der Investoren. Ein gutes Omen für die weitere Entwicklung an den Börsen?

Allein im Januar wurden durch SPACs 24.26 Mrd. USD an Kapital an den Primärmärkten aufgenommen, der überwiegende Teil in den USA. Zum Vergleich: Traditionelle IPOs erzielten 39.9 Mrd. USD. Das ist zwar immer noch deutlich mehr als das Volumen der SPACs, aber der Abstand schmilzt rapide. Das Januar-Volumen der SPACs entspricht schon 30% des Volumens von 79 Mrd. USD während des gesamten Vorjahres. Und 2020 hatte das SPAC-Volumen auch schon deutlich über dem des Vorjahres gelegen.

SPAC-Charakteristika

Neu sind SPACs also nicht, doch ihre plötzliche Popularität verdient eine genauere Untersuchung, zumal die Welle auch absehbar auf Europa überschwappt. Was also sind SPACs genau? Per definitionem ist eine Special Purpose Acquisition Company eine Gesellschaft, die nach ihrem IPO nur den einzigen Zweck hat, ein Unternehmen zu erwerben, das dann eben durch die Übernahme börsenkotiert sein wird. In der Regel wird das Kapital der Emission des SPACs auf ein zinstragendes Treuhandkonto überwiesen und darf einzig und allein für die Akquisition eines Unternehmens verwendet werden. Der zeitliche Rahmen für das sogenannte Closing Date ist normalerweise mit längstens 18-24 Monaten abgesteckt. Findet keine Transaktion statt, muss nach dem Closing Date das Kapital pro rata an die Erstzeichner zurückfliessen. Allerdings ist durch Abstimmung der Kapitalgeber auch eine Verlängerung der Frist möglich.

Popularität durch bekannte Initiatoren

Aus Investorensicht handelt es sich neudeutsch ausgedrückt um eine black-box oder einen Blankoscheck, da der Erstzeichner des SPAC-IPOs nichts über die zukünftige Verwendung oder die Unternehmensauswahl im Vorfeld weiss. Die aktuelle SPAC-Manie lebt einzig von der Reputation und dem Track-Record der Initiatoren – in der Regel bekannte Wall-Street-Grössen wie Sir Richard Branson, Hedge Fund Koryphäen wie Bill Ackman oder auch der Ex-CEO der CS, Tidjane Thiam.

Milliardär Branson und der Börsengang von 23andMe

Ganz aktuell ist der Börsengang des konsumentenorientierten DNA-Testunternehmens 23andMe durch ein vom Milliardär und Gründer der Virgin-Unternehmensgruppe Branson gesponsertes SPAC. Das Volumen des Deals liegt bei 3.5 Mrd. USD. 23andMe erhält rund 760 Mio. USD an frischem Kapital. Zu den Investoren zählen neben der Co-Gründerin u.a. Fidelity Management & Research sowie weitere institutionelle Investoren.

Virgin Galactic mit solider Performance

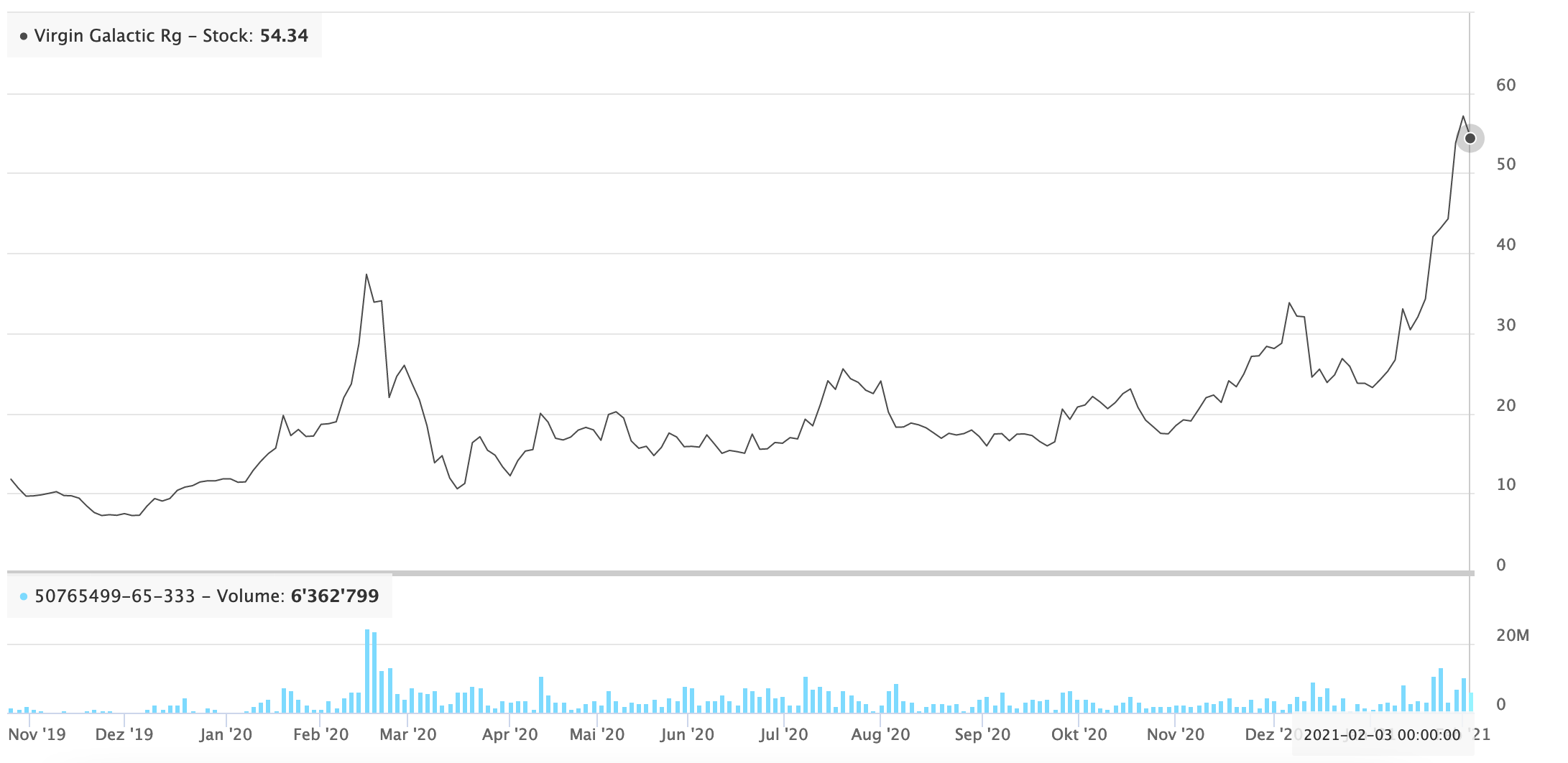

Bransons Raumfahrt-Unternehmen Virgin Galactic war 2019 ebenfalls via SPAC an die Börse gekommen, damals von dem heute legendären SPAC-Initiatoren Chamath Palihapitiya gesponsert. Die Aktie hat sich zwischenzeitlich mehr als verfünffacht. Diese Beispiele zeigen, worum es geht: ein möglichst erfolgreiches Börsendebut der vom SPAC erworbenen Gesellschaft. Die bekannte Wall-Street-Persönlichkeit als Initiatorin und Gallionsfigur soll Vertrauen am Markt schaffen. Dieses wird durch die Teilnahme namhafter institutionelle Investoren und der Gründer noch erweitert. Im besten Fall, so lautet das SPAC-Mantra, gewinnen alle Beteiligten.

Der Aktienkurs von Virgin Galactic hat sich mehr als verfünffacht. Quelle: money-net.ch

20% für den Initiatoren

Wer auf jeden Fall bei einem Börsengang via SPAC gewinnt, sind die Initiatoren. Ihnen stehen typischerweise 20% an der Gesellschaft zu, weil sie keine Bezahlung für die geleisteten Vorarbeiten erhalten. Diese Aktien werden Founders Shares genannt und sind üblicherweise mit einer Lock-up-Verpflichtung von 12 Monaten nach Abschluss der Transaktion versehen. Im Fall von 23andMe repräsentieren die Founders Shares also rund 700 Mio. USD für Sir Richard Branson und die Co-Investoren. Es handelt sich damit um eine sehr reichliche Entlohnung, wenn auch in Aktien, was die plötzliche Popularität zu einem grossen Teil erklärt. Laut Medienberichten sind derzeit über 300 SPACs mit nahe 100 Mrd. USD in den Kassen auf der Suche nach geeigneten Übernahmezielen!

Fair-Value-Transaktion

Zu den Bedingungen für die Emission eines SPACs zählt, dass mindestens 80% des Emissionsertrages in einer Fair-Value-Transaktion in die Übernahme eines privaten Unternehmens investiert werden. Als Fair-Value gilt, was am Markt bei einem Verkauf erzielbar wäre. Eine weitere Besonderheit der SPACs ist, dass die Erstzeichner in der Regel nicht nur Aktien, sondern auch Warrants erhalten. Diese werden ebenfalls an der Börse gehandelt, unterscheiden sich jedoch von Optionen dadurch, dass das Kapital bei Ausübung dem Unternehmen zufliesst und somit für die weitere Wachstumsfinanzierung zur Verfügung steht. Optionen sind dagegen Kontrakte, die unter Investoren abgeschlossen werden.

Alternative für den Börsengang

Unternehmen, die den Gang an die Börse erwägen, haben neben dem klassischen IPO und dem Direct Listing ihrer Aktien aufgrund des reichlich vorhandenen Anlagekapitals nun auch die Möglichkeit, relativ kostengünstig und unter der Patronage von bekannten SPAC-Initiatoren auf diesem Weg ihr Going Public zu vollziehen. Die Glamour-Unternehmen Airbnb und Palantir wurden von SPAC-Initiatoren ebenfalls umworben, entschieden sich jedoch dagegen. )

Kursverlauf der Airbnb-Aktie seit dem IPO im Dezember 2020. Quelle: money-net.ch

Performance im Vergleich

Es bleibt abzuwarten, ob der vereinfachte und kürzere Prozess sowie die geringeren Gebühren bei SPACs langfristig zu einer besseren Performance für die IPO-Investoren führen. Die Messlatte liegt allerdings hoch. Airbnb liegt um fast 200% über dem IPO-Preis und Palantir über 200% über dem anfänglichen Kursniveau nach dem Direct Listing. Eine Untersuchung der SPAC-Performance im Zeitraum Januar 2019 bis Juni 2020 durch das Wall Street Journal sollte die Hoffnungen allerdings dämpfen, denn das Ergebnis ist ein durchschnittlicher Kursverlust nach der SPAC-Transaktion von 12%. Der Nasdaq legte dagegen im genannten Zeitraum um gut 30% zu.

Absturz von Nikola

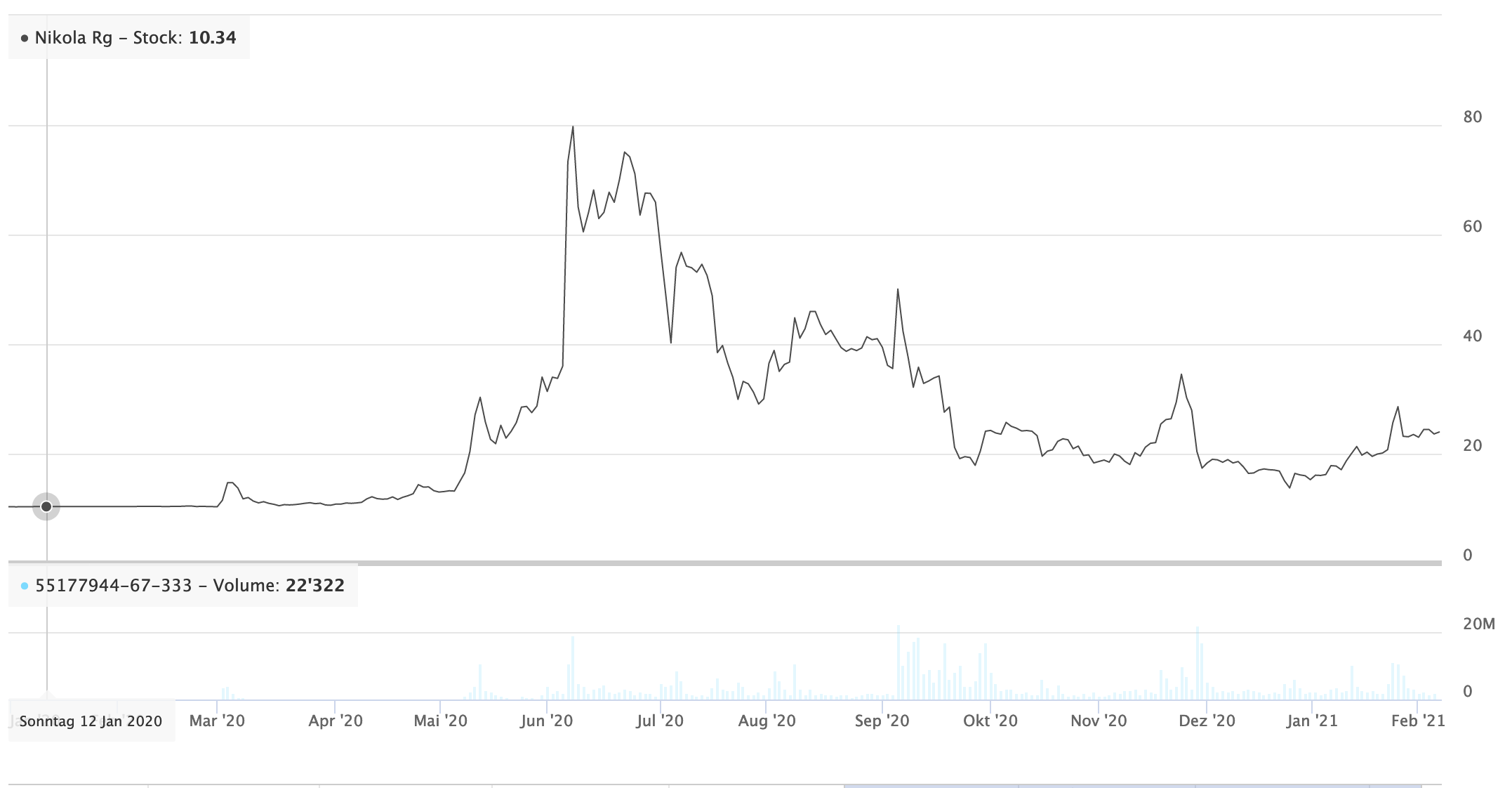

Während Virgin Galactic ein Beispiel für eine gut gelaufene SPAC-Transaktion darstellt, gibt es auch negative Beispiele. Die Aktie von Nikola kam ebenfalls via SPAC an die Börse und schoss seit dem letzten Frühjahr zeitweilig um 600% nach oben. Inzwischen wird wegen Betrugs ermittelt, der CEO musste bereits abtreten. Der Kurs fiel um bis zu 80%.

Der Aktienkurs von Nikola fiel um bis zu 80%, nachdem er im 2020 zeitweilig um um 600% nach oben geschossen war. Quelle: money-net.ch

Fazit

Die SPAC-Welle wird zweifellos auch auf Europa und Asien überschwappen. In zweierlei Form: SPACs mit bereits gefüllten Kassen suchen bereits in Europa nach geeigneten Übernahmezielen, so wollen es etliche eher spekulative Gerüchtemeldungen in den entsprechenden Publikationen jedenfalls wissen. Es werden aber insbesondere in London und Deutschland eigene SPAC-Emissionen geplant, die dann an den Börsen gehandelt werden. Zwangsläufig wird deren Fokus eher auf Europa gerichtet sein. Auch der Schweizer Kapitalmarkt ist für Emittenten attraktiv; gerüchteweise werden derzeit schon die regulatorischen Weichen gestellt. Sicher scheint, dass SPACS vor allem für die Initiatoren ein lukratives Geschäft sind. Ohne die von den Notenbanken bereitgestellte Über-Liquidität wären SPACs wohl weniger populär. Immerhin verzichten die Investoren auf die 20% der Anteile, die den Initiatoren für deren überschaubaren Aufwand zufallen.

Dazu kommt, dass die hohe Bereitschaft, in eine Black-Box zu investieren, atypisch für den normalerweise rationalen Kapitalmarkt ist, was nach der Bitcoin-Bonanza und der Gamestock-Frenzy nur ein weiteres Symptom für den vorherrschenden irrationalen Überschwang ist. Nach den Lektionen der Börsengeschichte lassen sich die genannten Phänomene nur als Frühwarnzeichen einer bevorstehenden Verwerfung interpretieren. Am Anfang eines jeden Crashs steht eben ein aus dem Ruder gelaufener Kreditboom.

[…] «schweizeraktien.net» erklärt, wie Special Purpose Acquisition Companies funktionieren und weshalb sie eine Alternative zu einem IPO sein können. […]