Für die Schweizer Bergbahnunternehmen stellte sich 2020 weniger die Frage, ob das Resultat unter der Corona-Krise leiden würde, sondern in welchem Ausmass. Eine zentrale Rolle spielte dabei der Anteil der ausländischen Gäste am Gesamtumsatz und in welchem Umfang deren Ausfall durch Schweizer Gäste kompensiert werden konnte. Die Pilatus-Bahnen AG bekam die Krise dementsprechend stark zu spüren; schliesslich stammten in den Jahren vor 2020 rund die Hälfte der Gäste aus dem Ausland. Massive Umsatzeinbussen und ein Jahresverlust waren die logische Konsequenz. Oder wie es das Unternehmen im Geschäftsbericht schreibt: „Die Pilatus-Bahnen AG konnten und können ohne den internationalen Tourismus die kapitalintensiven Infrastrukturen nicht rentabel betreiben.“

Covid-19 sorgt für Halbierung des Umsatzes und der Gästezahl

In Zahlen ausgedrückt reduzierten sich die Ersteintritte am Berg um 52% auf 0.4 Mio. Davon reisten bloss 53% bis Pilatus-Kulm, nachdem 2019 noch 72% der Gäste die Fahrt bis ganz nach oben angetreten hatten. Auch diese Entwicklung ist auf den höheren Anteil an Schweizer Gästen zurückzuführen, da diese häufig die Freizeit-Angebote auf der Krienseregg und der Fräkmüntegg als Reiseziel definierten oder wandernd am Berg unterwegs waren. Zusammen mit den verhältnismässig häufiger verkauften Tickets zum Halbtax- oder GA-Tarif senkte dies den durchschnittlichen Verkehrsumsatz pro Gast 2020 um knapp 9%.

Weniger Gäste und weniger Umsatz pro Gast sind selten eine gute Kombination für die Umsatzentwicklung. So fiel denn auch der Gesamtumsatz der Pilatus-Bahnen AG 2020 um 52% auf 18.1 Mio. CHF. Der Verkehrsumsatz als wichtigster Bestandteil büsste um 56% auf 10.6 Mio. ein, während der Umsatz aus der Gastronomie als zweitwichtigste Ertragsquelle um 43% auf 4.5 Mio. verlor. Am stabilsten präsentierte sich die Lage in der Hotellerie, wo der Umsatz trotz einem Viertel weniger Öffnungstage bloss um 3% zurückging. Das Ausbleiben der internationalen Gäste stark zu spüren bekam dafür das Merchandising-Geschäft mit einem Umsatzrückgang von beinahe 80%. Die Souvenir-Shops blieben leer und die Lager voll, weshalb die Produktion einer neuen Pilatus-Kollektion eingestellt wurde.

Jahresverlust trotz Kurzarbeit

Die negative Entwicklung der Ertragspositionen leicht abzufedern vermochten Einsparungen auf der Kostenseite. Zentrale Massnahme war dabei die Einführung von Kurzarbeit für den Gesamtbetrieb. Die Entschädigungen beliefen sich auf insgesamt 1.7 Mio. CHF, was zu einer Reduktion des Personalaufwandes um 31% beitrug. Auch der Betriebsaufwand konnte um 27% deutlich reduziert werden. Die Entwicklungen beider Positionen fielen im Vergleich zum Gesamtumsatz jedoch klar unterproportional aus. Dementsprechend tief fiel 2020 das EBITDA mit 2.3 Mio. (-84%) aus, und die EBITDA-Marge verringerte sich deutlich auf 13% (Vorjahr 37%). Unter dem Strich resultierte ein Jahresverlust von 1.1 Mio. CHF, nachdem 2019 noch ein Gewinn von 1.6 Mio. resultiert hatte. Dass die Differenz nicht grösser ausfällt, liegt daran, dass im Vorjahr Rückstellungen über 8.4 Mio. das Ergebnis gedrückt hatten.

Generationenprojekt wird fortgesetzt – Dividende ausgesetzt

Auch wenn die Kosteneinsparungen das Ergebnis nicht retten konnten, so hielten sie zumindest den Schaden so in Grenzen, dass die Pilatus-Bahnen die Ersetzung der Triebwagen der Zahnradbahn Alpnachstad-Pilatus weiter vorantreiben konnten. 10.8 Mio. CHF investierte das Unternehmen im Berichtsjahr in das Projekt zur Erneuerung der steilsten Zahnradbahn der Welt.

In Anbetracht des negativen Jahresergebnisses schlägt der Verwaltungsrat der Generalversammlung am 20. Mai vor, in diesem Jahr auf die Ausschüttung einer Dividende zu verzichten. Im Vorjahr waren die Aktionärinnen und Aktionäre noch in den Genuss einer ordentlichen Dividende von 40 CHF sowie einer Sonderdividende von 10 CHF je Aktie gekommen.

Mit Blick nach vorne rechnet die Pilatus-Bahnen AG mit einer unverändert anspruchsvollen Situation. In den Szenarien, die das Unternehmen zur Abschätzung der weiteren Entwicklung erstellt, wird aktuell eine leichte Erholung für den Tourismus frühestens 2022 erwartet. Mit einer Rückkehr zur Normalität auch im internationalen Tourismus rechnet die Geschäftsführung erst 2023.

Fazit

Die Pilatus-Bahnen AG gibt keine konkrete Prognose fürs Geschäftsjahr 2021 ab, rechnet aber mit einem sehr anspruchsvollen Jahr. In Anbetracht der hohen Abhängigkeit vom internationalen Tourismus und dem anhaltenden Ausbleiben genau dieser Gäste scheint dies unumgänglich zu sein. Der Fokus auf Fernostasien, für den die gesamte Tourismusregion Luzern bekannt ist, macht sich in der aktuellen Krisensituation spürbar negativ bemerkbar. Eine Rückkehr dieser Gäste dürfte für die Pilatus-Bahnen und den Luzerner Tourismus generell unabdingbar sein, um auf Vorkrisen-Niveau zurückzukehren. Die Unternehmensführung rechnet momentan mit einer Rückkehr zur Normalität des Betriebes im 2023; somit dürfte auch das Resultat 2022 noch stark von der Krise beeinflusst werden. Vor allem, ob die Gäste aus Asien dann wieder in gewohntem Umfang und mit Gruppenreisen zurückkehren, bleibt abzuwarten. Schliesslich werden, genauso wie in der Schweiz, beispielsweise auch in China momentan inländische Destinationen als Alternative für die Fernreisen entdeckt.

Der aktuelle Betrieb leidet zwar unter dem Fokus auf die internationalen Gäste, dafür sorgten diese zuvor aber auch über Jahre hinweg für Rekordergebnisse bei den Pilatus-Bahnen. Dies ermöglichte dem Unternehmen über die letzten Jahre jeweils die Bildung von Rückstellungen in Millionenhöhe; per Ende 2020 betrugen sie insgesamt 55 Mio. CHF. Mit 11% ist die ausgewiesene Eigenkapitalquote zwar tief, unter Einbezug der Rückstellungen resultiert aber eine wirtschaftliche Quote von sehr hohen 92%. Ausserdem verfügt das Unternehmen über einen Bestand an flüssigen Mitteln von 22 Mio. CHF, was rund einem Drittel der gesamten Bilanzsumme entspricht und das kurzfristige Fremdkapital um mehr als das Vierfache übersteigt. Die Pilatus-Bahnen sind somit finanziell grundsätzlich genug solide aufgestellt, um die anstehende, anspruchsvolle Zeit überstehen und gleichzeitig die Investitionen in die neuen Triebwagen fortsetzen zu können.

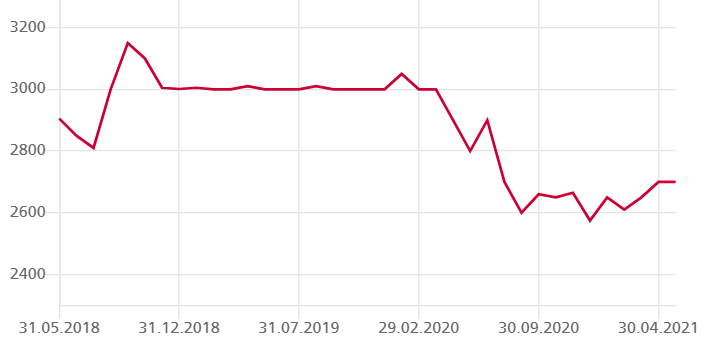

Die Aktien der Pilatus-Bahnen AG werden ausserbörslich auf OTC-X gehandelt. Befand sich der Aktienkurs vor der Krise noch bei 3’150 CHF, fiel er im vergangenen Jahr bis auf 2’575 CHF. Der letztbezahlte Kurs von 2’700 CHF liegt somit noch um rund 14% unter Vorkrisenniveau. Weiteres Erholungspotenzial würde somit bestehen, dürfte aber stark von der Rückkehr der internationalen Gäste abhängen. Genauso verhält es sich mit der Wiederaufnahme der Dividendenzahlung. Diese steht aktuell sicherlich im Hintergrund; die Erneuerung der Zahnradbahn und die Sicherstellung der Liquidität haben Priorität.

Die nahe Zukunft der Pilatus-Bahnen AG gestaltet sich also äusserst anspruchsvoll. Auch wenn – oder eben gerade weil – das Unternehmen ohne internationale Gäste nicht rentabel wirtschaften kann, wäre eine Überdenkung des Gästemixes und ein erhöhter Fokus auf Schweizer Gäste sicherlich angebracht. Dies würde dem Geschäft zu mehr Stabilität und Sicherheit verhelfen. Gelingt dies, so könnte die Pilatus-Bahnen AG nach abgeschlossener Erneuerung der Zahnradbahn und bei einer allfälligen Rückkehr zur Normalität gestärkt aus der Krise hervorgehen.