Schweizer Retailbanken hatten 2020 mit konstanten Kosten bei sinkendem Ertragsniveau zu kämpfen. Dies geht aus dem IFBC Sector Report – Swiss Banking hervor, welcher sich für die Analyse auf einen Datensatz basierend auf den Geschäftsberichten von 55 Schweizer Retailbanken mit einer Bilanzsumme von über einer Mrd. CHF stützt. Gleichzeitig beobachtet das Beratungsunternehmen IFBC aber auch steigende Erwartungen an künftige Gewinnsteigerungen in der Bewertung der Aktien der analysierten Retailbanken.

Höchste Cost/Income-Ratio seit 2014

Für die Schweizer Retailbanken ist das Zinsdifferenzgeschäft der dominante Ertragspfeiler. Die pro Mitarbeitenden erzielten Erträge in diesem Bereich gingen 2020 um 2% zurück. Im Median lag der Zinserfolg pro Vollzeitäquivalent bei 300 TCHF, wobei mittelgrosse Banken mit einem Medianwert von 343 TCHF den grössten Betrag erwirtschafteten. Da gleichzeitig die operativen Kosten konstant blieben, führte diese Entwicklung zu einer Erhöhung der Cost/Income-Ratio.

Nach einer Verbesserung im Vorjahr resultierte mit einer Median Cost/Income-Ratio von 65,1% der höchste Wert seit 2014. Nur gerade 13 der 55 untersuchten Institute konnten die Ratio im vergangenen Jahr senken. Dementsprechend ging auch der durchschnittlich pro Kopf erzielte Geschäftserfolg erstmals im Betrachtungszeitraum zurück, um knapp 9% auf 153 TCHF. Klare Effizienzleaderin war die Freiburger Kantonalbank mit einem Geschäftserfolg von 408 TCHF pro Mitarbeitendem und einer Cost/Income-Ratio von 43,0%, beides Bestwerte unter den Schweizer Retailbanken. Nebst dem konstanten Geschäftsaufwand bei gesunkenem Zinserfolg führt das IFBC erhöhte Wertberichtigungen und Abschreibungen als weiteren Grund für die generelle Entwicklung auf. Da aufgrund der Covid-19-Pandemie weitere Abschreibungen folgen könnten, erachtet das IFBC eine Umkehr dieser Entwicklung als Herausforderung.

Mehrheit vermag nur Kosten des regulatorischen Eigenkapitals zu decken

Der gesunkenen Effizienz zum Trotz vermochte nach wie vor die Mehrheit der Retailbanken, ihr regulatorisch erforderliches Eigenkapital zu rentabilisieren. So lag die Rendite auf dem regulatorischen Eigenkapital 2020 im Median um 1.8 Prozentpunkte über dem institutsspezifischen Eigenkapitalkostensatz. Allerdings liegt auch dieser Wert unter jenem von 2019 und unter dem langjährigen Durchschnitt seit 2014. Diese gesunkene Wertschaffung ist auf die Reduktion der Werttreiber Kosteneffizienz und Ertragswachstum zurückzuführen. Die Kosten des gesamten Eigenkapitals vermochten 2020 gar nur 20% der Schweizer Retailbanken zu decken.

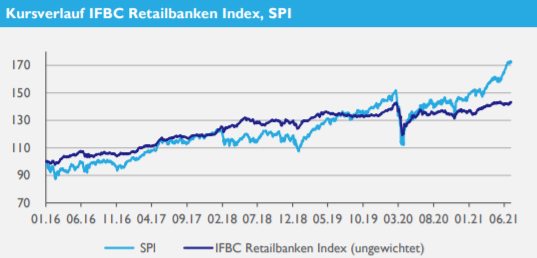

Die tiefere Wertschaffung widerspiegelt sich auch im Vergleich der Performance der Aktien der Retailbanken mit dem SPI. Der vom IFBC initiierte Retailbanken-Index, welcher die 16 kotierten Schweizer Retailbanken umfasst, hat sich deutlich langsamer vom Covid-bedingten Einbruch im Frühjahr 2020 erholt als der SPI. So liegt der Total Return des ungewichteten Retailbanken-Index seit Jahresbeginn 2020 um über 14 Prozentpunkte unter jenem des Vergleichsindexes. Durch den gleichzeitigen und deutlichen Rückgang der bereinigten Gewinne der Institute stieg das Median KGV um 8% auf 16.8 an. Investoren scheinen nach dem bescheidenen 2020 mit künftigen Gewinnsteigerungen zu rechnen.

Klare Positionierung gegenüber Digitalisierung und neuer Konkurrenz erforderlich

Was aber wird entscheidend sein, damit die Schweizer Retailbanken diese Gewinnsteigerungen auch tatsächlich erzielen können? Das IFBC identifiziert mit der Digitalisierung und Markteintritten durch neue Geschäftsmodelle zwei zentrale Trends, die die nahe Zukunft der Branche bestimmen werden. Darüber, dass effizientere, digitalisierte Prozesse und digitale Angebote von den Kunden erwartet werden, stimmen die Banken mehrheitlich überein. Noch bestehen aber Divergenzen zwischen den von den Retailbanken als wichtig erachteten Themen und der kundenseitigen Akzeptanz der Lösungen.

Verschiedenste Reaktionen der Retailbanken können auf die vermehrten Markeintritte von Neo-Banken und Plattformen beobachtet werden. Crowd-Lending und kostenlose Bankkonten sind nur zwei der Vorteile, die diese neue Konkurrenz den Kunden bietet. Während einige Retailbanken aktiv die Kooperation mit den neuen Marktteilnehmern suchen, verlassen sich andere auf ihre Kernkompetenzen und die regionale Verankerung oder lancieren eigene Angebote, um mit der Konkurrenz mitzuhalten. Eine klare Positionierung der Schweizer Retailbanken gegenüber diesen neuen Geschäftsmodellen ist gemäss dem IFBC von zentraler Bedeutung.

Herausforderndes Umfeld bleibt bestehen

Die zunehmende Konkurrenz bedroht die Margen der Retailbanken im Kreditgeschäft, zusätzlich zum bestehenden Tiefstzinsumfeld. Verschiedene Institute versuchen deshalb, ihre Ertragsquellen stärker zu diversifizieren. Eine weitere Herausforderung stellt auch die wirtschaftliche Entwicklung nach Covid-19 dar. Die langfristigen Folgen für die Wirtschaft sind nach wie vor nicht abschätzbar. Zahlungsausfälle aufgrund einer allfälligen Konkurswelle würden die Schweizer Retailbanken trotz der staatlichen Garantie der Notkredite massgeblich treffen. Zu guter Letzt weist das IFBC auch auf die Umsetzung der Basel-III-Regularien als Stolperstein hin. Diese wurde aufgrund der Pandemie um ein Jahr vertagt und wird somit weiter Zeit und finanzielle Ressourcen binden. Ressourcen, die für die Bewältigung der notwendigen Investitionen nicht mehr zu Verfügung stehen.

Fazit

Auch wenn der Retailbankensektor von der Covid-19-Pandemie weniger direkt betroffen war und ist als andere Branchen, stellte 2020 bezüglich Effizienz und Wertschaffung doch einen Rückschritt zu den Vorjahren dar. Das Tiefzinsumfeld belastet das Kreditgeschäft schon seit längerem und setzt die Banken unter Druck, kostengünstiger zu wirtschaften. Der Digitalisierungstrend verspricht diesbezüglich Effizienzgewinne, bedingt aber auch hohe Investitionen. Zusätzlich mit der neuen Konkurrenz im Markt und der unsicheren Wirtschaftsentwicklung nach überstandener Pandemie mit allfälligen Zahlungsausfällen bleibt deshalb abzuwarten, ob die in den Marktbewertungen erwarteten Gewinnsteigerungen auch wirklich Tatsache werden. Bei Betrachtung des durchschnittlichen P/B Ratios von 0.87, dem tiefsten Wert seit 2014, scheint den Herausforderungen und Unsicherheiten für die Schweizer Retailbanken aber doch schon mit einem moderaten Discount Rechnung getragen worden zu sein.