Seit der Zinswende im vergangenen Jahr funktioniert die Finanzmathematik anders. Unternehmen stöhnen über höhere Finanzierungskosten, Banken weiten die Zinsmargen aus, müssen aber auch die Rückstellungen erhöhen. Für den unabhängigen Finanzbroker Compagnie Financière Tradition mit Sitz in Lausanne wird das Geschäft dagegen beflügelt. Die Aktie besticht durch eine stetige Performance und eine attraktive Bewertung.

Schlagzeilen macht die CFT selten. Das mag an der diskreten Natur des Geschäftsgegenstands liegen. CFT ist weltweit die Nr. 3 der sogenannten Interdealer-Broker. Das sind Broker, die nur mit professionellen Händlern in Geschäftsbeziehung stehen und Angebot und Nachfrage bei Rohstoffen, Finanzinstrumenten, Derivaten, Optionen und sonstigen im «Over-the-Counter»-Markt und ausserhalb davon gehandelten Objekten zusammenführen. Die Marktstellung von CFT ist hervorragend. Aufgrund der soliden Bilanz mit 41,5% Eigenkapitalanteil ist das Unternehmen ein Gewinner der Konsolidierung im Segment der Interdealer-Broker. Die beiden Hauptkonkurrenten TP ICAP und BGC Partners weisen schwächere Bilanzen auf, kleinere Player stehen zunehmend durch Regulierung und Technologie-Erfordernisse unter Druck.

Der Markt für exotische, illiquide und kritische Trades

Das potenzielle Volumen ist riesig, doch die Handelsobjekte im Einzelnen sind sehr spezifisch, weisen oft eine geringe Liquidität auf und sind nur für bestimmte Kundenkreise relevant. Zins-Swaps, Warenterminpositionen oder Rohöl- und Elektrizitätslieferkontrakte sind nur für bestimmte Marktteilnehmer wie beispielsweise Energieversorgungs- und Produktionsunternehmen interessant. Nicht selten sind auch Positionen in bestimmten Staats- oder Unternehmensanleihen, Aktien oder Derivaten zu gross, um keinen Impact auf die Preisbildung an der Börse zu haben und keine Fragen aufzuwerfen. Dabei fallen das gewachsene Netzwerk von Kontakten zu Industrie, Händlern und verschiedenen Finanzmarktakteuren sowie die Präsenz in mittlerweile 30 Ländern – von Argentinien über Südafrika bis China – mit rund 2300 Mitarbeitenden ins Gewicht. Die Anzahl der Kunden nahm 2022 um 2,8% auf 582’500 zu.

Risikoarmes Geschäftsmodell

So spekulativ das Geschäftsfeld klingen mag, CFT hat ein risikoaverses und solides Geschäftsmodell entwickelt. Es zeichnet sich durch flexible Kostenstrukturen, eine skalierbare Plattform und solide Margen aus. Das Kernstück besteht darin, dass die Handelsobjekte nicht in die eigenen Bücher genommen werden, weil kein Eigenhandel stattfindet. CFT agiert lediglich als Broking Agent, d.h. als «Match-Maker», zwischen den Parteien. Somit entstehen keine Kurs- oder Preisänderungsrisiken, für die im Verlustfall die Aktionäre in die Haftung genommen werden. CFT verdient nahezu ausschliesslich Kommissionen und profitiert somit von steigenden Volumina, so wie im Geschäftsjahr 2022.

Zyklische und strukturelle Nachfragebelebung

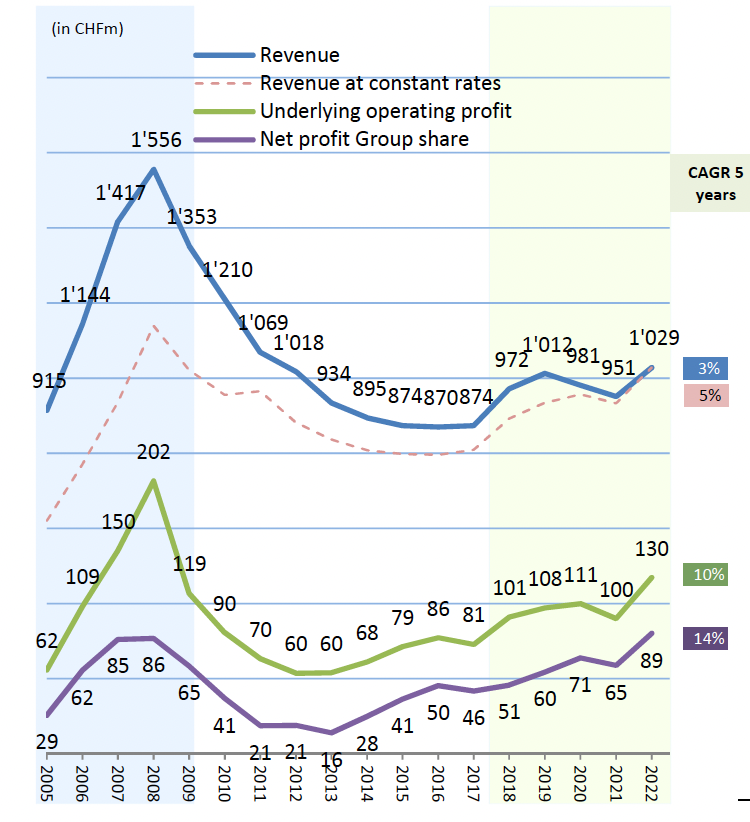

Der Umsatz nahm 2022 um 10,5% auf 1.03 Mrd. CHF zu. Der Anstieg war über alle Regionen mit Zuwachsraten zwischen 9,5% in Europa und 12,8% in Amerika stark. Auf Nord- und Südamerika entfallen 31% des Umsatzes, auf Asien-Pazifik 27%, auf UK 28% und auf Kontinentaleuropa 14%. Der Geschäftsgang wird von diversen Faktoren sowohl zyklischer wie struktureller Natur beeinflusst. Die wichtigsten sind: makroökonomische Trends, Rohstoffzyklen, Volatilität, Emerging Markets, Budgetdefizite, Zinsumfeld sowie Emissionen von Staats- und Unternehmensanleihen.

Wachstumstreiber

Gegenwärtig sind verschiedene Treiber des Wachstums auszumachen. Die Investment Manager Manuel Bottinelli und Adrian Lechthaler vom Vermögensverwalter Peter J. Lehner & Partner AG in Zug fassen diese so zusammen: «Die erhöhte Volatilität an den Finanzmärkten sowie die Anpassung der Gewichtungen bei den Anlageklassen aufgrund der Zinsänderungen haben das Marktumfeld für CFT strukturell verbessert. Die Rückkehr aus dem Homeoffice spielt auch eine Rolle, denn es handelt sich um ein People´s Business. Aus Wettbewerbssicht gefällt die fortschreitende Marktkonsolidierung, aus der CFT wohl als Gewinner hervorgeht.»

Gewinnsteigerung in 2022

Zur Effizienz tragen eine schlanke und flexible Kostenbasis sowie das aktive Management der unternehmensweiten Strukturen wie IT, Compliance and Risk, Legal and Human Resources und Accounting and Finance bei. Der Reingewinn nach Minoritäten – auf Joint Ventures entfallen 81.2 Mio. CHF Umsatz – nahm 2022 gegenüber dem etwas schwächeren Vorjahr um 40,3% auf 89.1 Mio. CHF zu. Das entspricht einem Gewinn je Aktie von 11.83 CHF, nach 8.76 CHF im Vorjahr. Die Dividende wurde nach fünf Jahren mit gleichbleibender Dividendenhöhe nun an der GV um 10% auf 5.50 CHF je Aktie angehoben. Zudem erhalten die Aktionäre je 100 gehaltenen Aktien eine neue als Stock-Dividende.

Der langfristige Blick

CFT wurde bereits 1959 gegründet. Nach einem Verkauf an die französische Pallas-Gruppe übernahm der heutige Hauptaktionär Patrick Combes Mitte der 1990er Jahre die Kontrolle. In der Folge wurde CFT durch Gründung von Tochtergesellschaften, Übernahmen und Joint Ventures ausgebaut. Die längerfristige Betrachtung offenbart, dass sich das Geschäftsvolumen bis 2008 boomartig entwickelt hat. Der Jahresumsatz erreichte im Krisenjahr 2008 den Rekordwert von 1.56 Mrd. CHF, der Gewinn lag bei 86 Mio. CHF. Die darauffolgende globale Zinssenkungspolitik sowie die Anleihekaufprogramme der Notenbanken führten jedoch zu einer Geschäftserosion, die erst 2016/2017 bei 870 Mio. CHF Jahresumsatz ihren Tiefpunkt erreichen sollte.

Management Leistung

Bezeichnend und für das Management sprechend ist, dass das Tief beim Gewinn bereits 2013 bei 16 Mio. CHF lag – und seitdem ist die Tendenz steigend. Die Marge hat sich sukzessive auf 8,9% verbessert. Dieser Trend ist auf die Optimierung durch Technologie, operatives Management und gesteigerte Kosteneffizienz zurückzuführen. 2022 haben jedoch die Zinswende, steigende Preistrends bei Rohstoffen und Energie sowie die erhöhte Volatilität an den Finanzmärkten für eine Belebung der Nachfrage bei CFT gesorgt. Insbesondere Zinsinstrumente und -produkte erfuhren 2022 einen starken Nachfrageschub, der auch 2023 anhält.

Zinswende schafft Auftrieb

Der Wandel von QE zu QT und die Zinsanhebungen werden wohl weiterhin für Volatilität und Verwerfungen an den Finanzmärkten führen. Insofern wirkt die Korrektur der akkommodierenden Notenbankpolitik hin zu einer Fokussierung auf die Inflationsbekämpfung bei CFT wie ein starker Rückenwind, der sich sogar noch zum thermischen Aufwind wandeln kann. Die Sprache der Notenbanker wird immer deutlicher. Jüngst sagte der Präsident der Deutschen Bundesbank, Joachim Nagel, bei einer Konferenz: «Lassen Sie uns das Biest Inflation erlegen.» Das klingt nicht nach einer kurzfristigen oder belanglosen Angelegenheit. Die zum Ausdruck kommende monetäre Trendwende lässt für CFT im besten Fall eine Entwicklung wie vor der Finanzkrise von 2008/2009 erwarten.

F/X Plattform in Japan

Neben den zyklischen Auftriebskräften gibt es aber auch Chancen, die aus dem strukturellen Wandel entstehen. Ein Beispiel ist die Plattform gaitame in Japan, die auf digitalem Weg schnelle und kosteneffiziente Devisentransaktionen durchführt. Anders als alle sonstigen Geschäftsbereiche ist diese Plattform für Retail-Kunden konzipiert. Der Umsatz ist 2022 um 14,6% auf 33.9 Mio. CHF geklettert. Die EBITDA-Margen bewegen sich um die 50%, womit die Plattform einen schon substanziellen Anteil zum Gewinn beiträgt. Weiteres Wachstum ist wahrscheinlich, da Peer-to-Peer Transaktionen im Foreign Exchange Markt eine noch recht geringe Marktpenetration aufweisen.

Joint Venture in China

Ein anderes Beispiel ist das Joint Venture Ping An Tradition in China. Der Partner Ping An ist eines der weltweit grössten Versicherungsunternehmen mit einer Börsenbewertung von aktuell 127 Mrd. USD und vielfältigen Aktivitäten im Investment- und Banking-Bereich. Von den über 300’000 Angestellten beschäftigen sich mehr als 20’000 mit IT, ein Schwerpunkt ist Künstliche Intelligenz. CFT hebt im Geschäftsbericht hervor, dass Ping An Tradition einen grossen Anteil am Erfolg der Joint Venture Aktivitäten hat. Deren Gewinnbeitrag vor Steuern stieg 2022 um 31% auf 29.6 Mio. CHF.

Dividendenkontinuität und -perspektiven

Die Dividendenrendite ist mit aktuell 4,6% bereits recht akzeptabel. Die Pay-out Ratio ist mit 47% allerdings trotz der Erhöhung der Ausschüttung um 10% auf den tiefsten Stand der jüngeren Geschichte gefallen. Eine starke Eigenkapitalquote und die hohe Liquidität ermöglichen nun auch ein Aktien-Rückkaufprogramm. Bis Mai 2026, so der Beschluss der GV, sollen 300’000 Aktien zurückgekauft und anschliessend vernichtet werden. Dadurch verteilt sich der Unternehmensgewinn auf entsprechend weniger Aktien. Zum Thema Dividendenpolitik und Performance finden die langfristig engagierten professionellen Investoren Lechthaler und Bottinelli klare Worte: «Seit 1997 hat die CFT 127.50 CHF an Dividenden ausbezahlt, ungeachtet der Gratisaktien. Die Gesamtrendite der Aktie liegt seit 1997 bei beachtlichen 17% p.a., gegenüber 6,5% respektive 6,8% bei SMI-Index und SPI-Index.»

Ausblick

Das entscheidende Ereignis in 2022 war die Zinswende nach 15 langen Jahren im Zeichen von Tiefzinspolitik und QE. Damit hat sich das für CFT bedeutende Zinsgeschäft kräftig belebt, was angesichts der hartnäckigen Kerninflation wohl auch weiterhin ein wichtiger Faktor bleiben wird. Auch das Rohstoff- und Energiegeschäft hat sich belebt. Die Volatilität an den Finanzmärkten beflügelt das Geschäft bei CFT ganz allgemein. Für die wachsende Bedeutung der Emerging Markets ist CFT mit Tochtergesellschaften und Joint Ventures rund um den Globus bestens positioniert. Weitere Wachstumsimpulse kommen von der Konsolidierung im Segment der Interdealer Broker. Bottinelli und Lechthaler machen noch einen Trigger aus: «CFT hat ein hochprofitables und stark wachsendes Datengeschäft mit Machine-Learning Algorithmen, was wenig beachtet wird und im Kurs kaum reflektiert ist. Ändert sich die Wahrnehmung, besteht ein attraktives Re-Rating Potenzial.» Dennoch gibt es auch Risiken. Eines, das ins Auge springt, ist das Schlüsselpersonenrisiko, denn die Erfolgsgeschichte CFT ist seit Jahrzehnten das Werk des Hauptaktionärs. Insofern ist die Zukunft durchaus mit einem Fragezeichen versehen. Weiterhin ist die Transparenz relativ beschränkt, was zumindest teilweise in der Natur des Geschäftsgegenstandes begründet sein mag.

Fazit

Die Zinswende schafft Auftriebskräfte, die CFT dank der internationalen Expansion und dem effizienten Einsatz von Technologie gut zu nutzen weiss. Vor diesem Hintergrund könnte sich die Wachstumsbeschleunigung weiterhin fortsetzen und Umsatz- und Gewinn-Niveau höher hieven. Eine positive Entwicklung wird weiterhin den Aktionären zugutekommen. Bottinelli und Lechthaler ziehen als Aktionäre von CFT eine nüchterne Bilanz: «Im Gegensatz zu einer Grossbank ist CFT eine eigentümergeführte Gesellschaft. Die Manager haben die Mehrheit ihres Vermögens im Unternehmen gebunden, was Minderheitsaktionäre vor grösseren Risiken schützt. Insgesamt ist für uns das Chancen-Risikoverhältnis der Aktie mit der heutigen Börsenbewertung attraktiv. Das Aktienrückkaufprogramm könnte der Aktie weiteren Schwung verleihen.»

Die Bewertung ist durchaus attraktiv und steigerungsfähig. Das KGV liegt bei 10, die Dividendenrendite nahe 5%. Auch das KBV mit 2 und das KUV mit 0.9 fallen eher tief aus. Das Wachstumsmomentum hält an. Im ersten Quartal 2023 nahm der Umsatz um 8,1% zu. Die Risiken wie ein Wechsel in der Führung oder im Aktionärskreis oder eine neuerliche QE- und Tiefzinspolitik sind zwar nicht zu vernachlässigen, doch die Chancen bei der CFT-Aktie überwiegen.