Die vier Zinssenkungen im vergangenen Jahr durch die SNB hinterlassen beim Zinsengeschäft der Regionalbanken in der Erfolgsrechnung ihre Spuren. Hingegen erzielten die Finanzinstitute im Anlagegeschäft wieder Mehrerträge, wie ein Blick auf die ersten Jahresabschlüsse 2024 der Regionalbanken zeigt. Geschäftserfolg und Jahresgewinn waren daher leicht unter Druck. Es gibt aber auch Ausnahmen, wie die Regiobank Solothurn und die Saanen Bank, die auch 2024 nochmals Rekordergebnisse präsentieren konnten.

Regiobank Solothurn

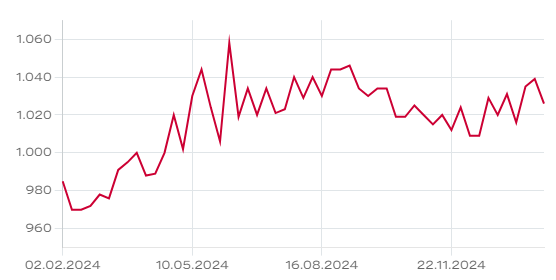

In nahezu allen Positionen der Bilanz und Erfolgsrechnung konnten die Solothurner im Geschäftsjahr 2024 nochmals brillieren. Die Ausleihungen an Kunden legten, getrieben vor allem durch Wohnbaufinanzierungen in der Region, um 4,5% auf 2’913 Mio. CHF zu. Bei den Kundengeldern verlief das Wachstum mit 3,8% auf 2’545 Mio. CHF nicht ganz so rasant. Die Kundengelder decken rund 87% der Ausleihungen bei der Regiobank Solothurn. Die Bilanzsumme erreichte 3.5 Mia. CHF (+4,3%).

Im Zinsengeschäft gelang es der Bank, den Nettoerfolg um 5,7% auf 40.3 Mio. CHF zu steigern, was vor allem auch dem starken Wachstum im Kreditgeschäft zu verdanken ist. Damit ist sie allerdings eine Ausnahme. Weniger kräftig mit einem Plus von 1,6% auf 5.3 Mio. CHF legte das Kommissions- und Dienstleistungsgeschäft zu, was rund 10% zum Betriebsertrag der Bank in Höhe von 49.4 Mio. CHF beiträgt. Höhere Personal- und Sachaufwendungen hatten zur Folge, dass der Geschäftsaufwand um 4,4% auf 25.4 Mio. CHF anstieg, damit aber noch weniger stark als die Erträge wuchs. Der Geschäftserfolg kletterte daher kräftig um 9,6% auf 20.6 Mio. CHF, der Jahresgewinn erhöhte sich – nach Zuweisungen zu den Reserven für allgemeine Bankrisiken in Höhe von 7.7 Mio. CHF – auf 10.0 Mio. CHF (+5,4%).

Die Aktionäre sollen eine um 2 CHF auf 22 CHF erhöhte Dividende erhalten. Auf Basis eines Aktienkurses von 1’030 CHF, der zuletzt auf OTC-X für eine Aktie bezahlt wurde, beträgt die Dividendenrendite 2,1%.

Bank SLM

Gewachsen sind die Ausleihungen der Kunden im Geschäftsjahr 2024 auch bei der Bank SLM, mit einem Plus von 3,1% auf 1’573 Mio. CHF, wobei die Hypotheken mit 3,2% etwas stärker zulegten. Die Kundengelder konnten hingegen mit 0,7% auf 1’257 Mio. CHF nur leicht gesteigert werden, nachdem sie im Vorjahr noch rückläufig waren. Rund 80% der Ausleihungen sind bei der Bank SLM durch Kundengelder gedeckt. Die Bilanzsumme legte im Gleichschritt mit den Ausleihungen um 3,2% auf 1.8 Mrd. CHF zu.

Beim Nettoerfolg aus dem Zinsengeschäft musste die in der Region Münsingen tätige Regionalbank Federn lassen. Dieser ging im Vergleich zum sehr guten Vorjahr um 6,2% auf 20.1 Mio. CHF zurück. Begründet wird dies in einer Medienmitteilung mit dem «markant höheren Zinsaufwand und den deutlich tieferen Markt-Zinssätzen». Die Zinsmarge hat sich nach Angaben der Bank auf 1,12% zurückgebildet. Wesentlich besser liefs bei den Erträgen aus dem Kommissions- und Dienstleistungsgeschäft. Die gute Entwicklung im Wertschriften- und Anlagegeschäft führte zu einem Plus von 10,3% auf 4.6 Mio. CHF. Die positive Entwicklung bei den Finanzanlagen führte auch zu einem höheren übrigen ordentlichen Erfolg von 1.7 Mio. CHF (+47,0%). Dennoch erreicht der Geschäftsertrag mit 27.2 Mio. CHF (-1,2%) den Vorjahreswert nicht ganz.

Dem geringeren Geschäftsertrag steht ein leicht höherer Geschäftsaufwand von 12.8 Mio. CHF (+2,8%) gegenüber, was auch zu einem Rückgang des Geschäftserfolgs um 3,3% auf 11.7 Mio. CHF führte. Die Cost/Income-Ratio liegt dennoch bei tiefen 46,3%.

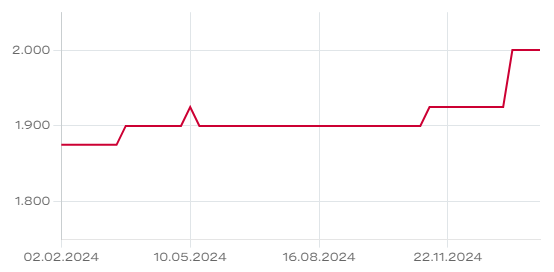

Unter den Strich verblieb ein Jahresgewinn von 3.5 Mio. CHF. Die Aktionäre dürfen sich über die Ausschüttung einer gleichbleiben Dividende von 30 CHF freuen. Bei einem Aktienkurs von 2’000 CHF beträgt die Rendite 1,5%.

SB Saanen Bank

Die in der Region Gstaad im Berner Oberland tätige Saanen Bank konnte in sämtlichen Bilanzpositionen ein Wachstum verzeichnen. Auch die Depotvolumen legten im Geschäftsjahr 2024 um 11,3% auf 619 Mio. CHF zu. Die Ausleihungen erhöhten sich um 6,8% auf 1’530 Mio. CHF und damit deutlich stärker als bei den anderen Regionalbanken. Bei den Kundengeldern zeigte sich lediglich ein Plus von 2,4% auf 1’498 Mio. CHF, was dazu führte, dass die Ausleihungen nur noch mit knapp 98% durch Kundengelder gedeckt sind – dennoch ein hervorragender Wert. Die Bilanzsumme kletterte im 150. Jahr des Bestehens der Bank auf 1’902 Mio. CHF (+3,8%).

Trotz des starken Wachstums bei den Ausleihungen gelang es nicht ganz, den Nettoerfolg aus dem Zinsengeschäft zu erhöhen. Dieser lag mit 22.5 Mio. CHF um 1,3% unter dem Vorjahreswert. Starke Erträge mit Kommissionen (+9,2% auf 4 Mio. CHF) und im Handelsgeschäft (+14,1% auf 1.6 Mio. CHF) konnten diesen leichten Rückgang jedoch mehr als kompensieren, sodass der Bruttoerfolg mit 11.9 Mio. CHF um 1,1% über dem Vorjahreswert lag.

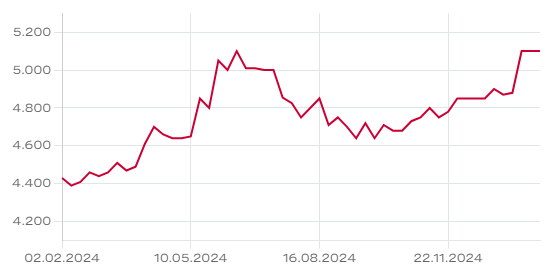

Der Geschäftsaufwand fiel mit 13,0 Mio. CHF um 6,3% höher als im Vorjahr aus, was die Bank vor allem mit höherem Sachaufwand begründet, der im Zusammenhang mit den Jubiläumsaktivitäten und IT-Investitionen steht. Dennoch liegt die Cost/Income-Ratio bei tiefen 44,8%. Der Geschäftserfolg erreichte mit 11.9 Mio. CHF den Vorjahreswert, der Jahresgewinn lag mit 3.2 Mio. CHF um 3,0% höher. Dies trotz einer um fast 2 Mio. CHF höheren Zuweisung an die Reserven für allgemeine Bankrisiken. Die Aktionäre erhalten eine Dividende von 54 CHF, 4 CHF mehr als im Vorjahr. Bei Kursen um die 5’100 CHF rentiert die Aktie mit 1,1%.

Spar- und Leihkasse Frutigen

Einen neuen Höchstwert bei der Bilanzsumme erreichte im Geschäftsjahr 2024 auch die Spar- und Leihkasse Fruitigen. Die Bilanzsumme wuchs um 2,7% auf über 1’800 Mio. CHF. Dabei wurde das Wachstum der Regionalbank getrieben durch neue Hypotheken mit einem Plus von 2,9% auf 1’560 Mio. CHF sowie einer Zunahme der Kundengelder um 2.8% auf 1’389 Mio. CHF.

In der Erfolgsrechnung ging der Nettoerfolg aus dem Zinsengeschäft um 1,5% zurück, was die Bank mit dem generellen Rückgang des Zinsniveaus begründet. Hingegen legten die Einnahmen aus dem Kommissions- und Dienstleistungsgeschäft kräftig um 7,8% zu. Der Bruttoerfolg erhöhte sich leicht um 0,6% auf 23.3 Mio. CHF. Um 1,7% höher fiel auch der Geschäftsaufwand aus, der aufgrund höherer Sachaufwendungen bei 11.1 Mio. CHF landete. Mit 48,0% liegt die Cost/Income-Ratio immer noch auf einem tiefen Niveau. Und mit 8.2 Mio. CHF lag der Geschäftserfolg leicht über dem Vorjahresniveau.

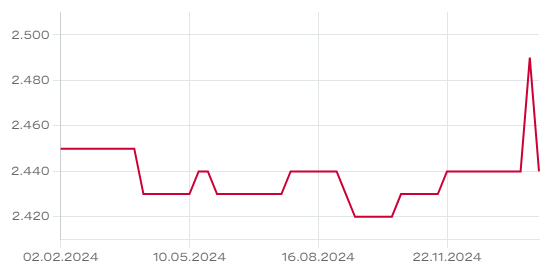

Mit 4.0 Mio. CHF (+0,3%) erzielt die Bank beim Jahresgewinn eine leichte Steigerung gegenüber dem Vorjahr. Die Aktionäre sollen eine gleichbleibende Ausschüttung von 42.50 CHF je Aktie erhalten, die aus den gesetzlichen Kapitalreserven entnommen werden soll und daher für private Aktionärinnen und Aktionäre in der Schweiz steuerfrei ist. Bei Kursen von 2’490 CHF, die zuletzt auf OTC-X für eine Aktie gezahlt wurden, beträgt die Dividendenrendite 1,7%.

Fazit

Wie zu erwarten war, zeigen sich die raschen und konsequenten Zinssenkungen der SNB in den Jahresabschlüssen der Regionalbanken. Auch wenn die Zinsmargen wieder etwas unter Druck geraten sind, so konnte das teilweise beachtliche Volumenwachstum die Schmälerung des Nettozinserfolgs etwas kompensieren. Dank der positiven Entwicklung an den Kapitalmärkten hat das indifferente Geschäft einen höheren Ergebnisbeitrag als im Vorjahr geliefert. Die Cost/Income-Ratios der Institute zeigen, dass die Regionalbanken ihre Kosten trotz leichter Kostensteigerung im Griff haben.

Auffällig ist allerdings, dass die Kundengelder nicht im Gleichschritt mit den Ausleihungen wachsen. Die Banken sind daher auf andere Finanzierungsinstrumente, wie Pfandbriefdarlehen, angewiesen. Im laufenden Jahr wird sich auch zeigen, welchen Effekt die neuen Eigenkapitalvorschriften Basel III auf die Banken haben werden. Das Umfeld für die Regionalbanken wird sicherlich nicht einfacher, auch wenn das Ende der Credit Suisse den Wettbewerbsdruck reduziert und bei der einen oder anderen Bank auch zu Kundengeldzuflüssen geführt haben dürfte. Jedenfalls dürften sich die guten Ergebnisse, die 2022 und 2023 dank der Zinserhöhungen möglich waren, nicht mehr so schnell wiederholen.

Aktienkurse und Gewinner/Verlierer 2024

Von der guten Entwicklung der Ergebnisse in den vergangenen zwei Jahren haben auch die Aktienkurse profitiert. Der OTC-X Subindex Banken legte 2024 um 3,4% zu. Zu den Gewinnern gehörten vor allem die Titel der Saanen Bank mit einem Plus von 18,9%, Bank SLM mit 8,5% oder Regiobank Solothurn mit plus 5,4%. Dies zeigt, dass mit Regionalbank-Titeln durchaus eine gute Performance zu erzielen ist. Denn allgemein werden die Aktien eher als «Obligationenersatz» gesehen, denn die Dividendenrenditen liegen im Bereich von 1 – 2%. Meistens befinden sich die Titel auch bei den Kunden der Bank und damit in der Region, was zu seltenen Käufen und Verkäufen führt.