Es gibt noch keine offizielle Ankündigung, doch die vom Unternehmen ausgesandten Signale legen eine bevorstehende Wachstumsfinanzierung nahe. Das muss kein Börsengang mit Kapitalerhöhung sein, kann aber. Alternativen zum IPO gibt es zwar, doch ob die mit den Interessen und Zielsetzungen des Alleineigentümers konform gehen können, bleibt eine offene Frage.

Krane sind in der Moderne essenziell für Städtebau und Infrastrukturprojekte. Mit dem Bau des ersten Drehkrans vor über 150 Jahren begründete Julius Wolff die Innovationskultur, welche die 1854 gegründete Firma Wolffkran bis in die Gegenwart prägt. Die Drehkrane werden bis heute am Gründungsort Heilbronn in Süddeutschland gebaut. Hinzu gekommen ist 2008 der zweite Standort in Luckau, Brandenburg. Aktiv ist Wolffkran weltweit mit Tochtergesellschaften in Österreich, der Schweiz, Belgien, Grossbritannien, Norwegen, Tschechien, den USA, Saudi-Arabien und den Vereinigten Arabischen Emiraten. Hauptsitz ist in Zug in der Schweiz.

Vor kurzem wurde zum zweiten Mal ein Geschäftsbericht veröffentlicht, der gute Einblicke in Tätigkeitsgebiete, Strategie, Geschäftsmodell und die finanzielle Entwicklung gibt. 2024 belief sich der Umsatz auf 227.1 Mio. Euro, nach 199.4 Mio. Euro im Vorjahr. Das EBITDA erhöhte sich um 6.5 Mio. Euro auf 37 Mio. Euro. Der Jahresgewinn stieg um 54,7% auf 3.8 Mio. Euro.

Eckdaten

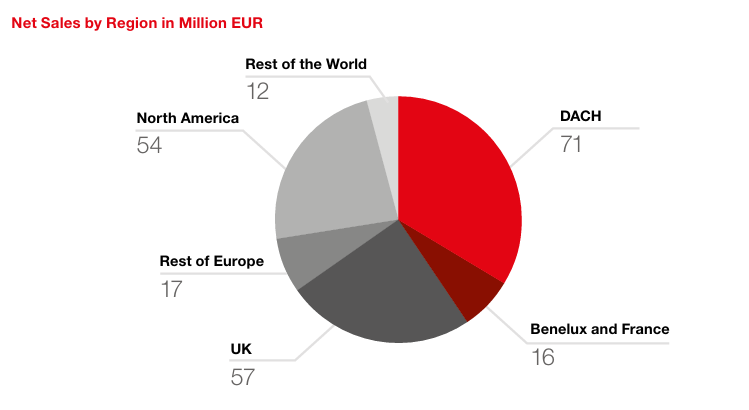

Besonders interessant ist der Blick auf die geografische Verteilung. Auf Europa entfallen 161 Mio. Euro, eine Steigerung um 4,7%. Auf Nordamerika entfallen 54.2 Mio. Euro und damit 32,6% mehr als 2023. Der Rest der Welt steuerte 11.9 Mio. Euro bei und verzeichnete mit 146,7% die höchste Wachstumsrate. Um die Potenziale im Nahen Osten besser erschliessen zu können, wurde 2024 ein Tochterunternehmen in Saudi-Arabien gegründet. Zur langfristigen Finanzierung der Expansion war eine Anleihe im Volumen von 38 Mio. CHF emittiert worden. Weiterhin wurde mit Banken ein Konsortialkredit in Höhe von 45 Mio. Euro vereinbart.

Zwei Geschäftseinheiten

Die Aktivitäten sind in zwei Geschäftseinheiten gegliedert: den Verkauf neuer Krane sowie den Flottenservice mit 800 Turmdrehkranen, der diese vermietet. Kranverkäufe steuerten 102.9 Mio. Euro zum Umsatz bei, das Wachstum lag bei 18%. Das Servicegeschäft erzielte einen um 10,6% gesteigerten Umsatz von 124.2 Mio. Euro. Der Spartenumsatz ist allerdings durch den erhöhten Verkauf von gebrauchten Kranen stark beeinflusst. Auf das eigentliche Vermietgeschäft entfielen 41.5 Mio. Euro.

Starke Position, starke Partner

Der Fokus liegt auf dem Ausbau des Nordamerikageschäfts sowie dem Aufbau des saudischen Joint Ventures mit der Zamil-Baugruppe, um die gesamte Region Nah-Ost zu bedienen. Geplant ist eine eigene Produktion sowie der Aufbau einer Flotte zum Vermieten. In der Digitalisierung ist Wolffkran Innovationsführer und strebt auf längere Sicht den autonomen Kranbetrieb an. Das Unternehmen kooperiert mit namhaften Konzernen der Bauindustrie in den bearbeiteten Märkten, beispielsweise Züblin, Lupp, Porr und Strabag.

Auf Expansionskurs

Wolffkran blickt zwar auf eine lange Geschichte zurück, doch der profitable Wachstumskurs seit 2005 ist auf die Übernahme von mittlerweile 100% der Anteile durch Peter Schiefer zurückzuführen. Verkäufer war die Maschinenfabrik Augsburg-Nürnberg, kurz MAN, die seit 1953 beteiligt war. Schiefer übernahm die Rolle des CEO und prägte die Geschäftspolitik der vergangenen 20 Jahre. Das Unternehmen ist in einer starken Wettbewerbsposition, ist solide finanziert und generiert hohe Cashflows. Das ist eine gute Ausgangsposition, um die Chancen des Marktes zu nutzen und die internationale Expansion zu beschleunigen. Die Wahl fiel nicht zufällig auf Saudi-Arabien und den Markt im Nahen Osten. Dort gibt es zahlreiche Mega-Projekte bei gleichzeitig geringen Budgetzwängen der staatlichen Auftraggeber. Aber auch in Deutschland und der gesamten EU wurden mit Mega-Infrastrukturprojekten starke Impulse für die Bauwirtschaft gesetzt.

Erste Schritte in die Financial Community

Die Emission einer Anleihe war einer erster Schritte des privat gehaltenen Unternehmens an den Kapitalmarkt, der auch die Veröffentlichung der Jahres- und Halbjahresabschlüsse notwendig machte und dazu führte, dass das Unternehmen in der Financial Community auftrat, u.a. auch als Teilnehmer der Sparks IPO Academy. Dies sind weder einzeln betrachtet noch zusammengenommen eindeutige Hinweise auf einen bevorstehenden Börsengang. Doch sie können als solche interpretiert werden. Auch die Zeitschiene, auf der, beginnend im Juli 2024 mit der Emission einer börsenkotierten Anleihe, die Schritte in die Öffentlichkeit bisher erfolgt sind, entsprechen dem typischen IPO-Muster der letzten Jahre, zumindest bei Unternehmen mit ähnlichen Charakteristika.

Wahrscheinlichkeit und Vorteile des Börsengangs

Die Öffentlichkeitsarbeit kann aber genauso gut Teil einer Strategie sein, an deren Ende die Übernahme durch einen Industriekonzern stehen soll. Bei einer Dual-Exit Strategie kann ein beabsichtigter Börsengang hilfreich für die Steigerung des Preises durch den Wunsch-Käufer sein. Bekanntermassen sind industrielle Käufer weniger als Finanzinvestoren bereit, hohe Preise zu bezahlen. Doch eher wahrscheinlich ist im Fall Wolffkran ein klassisches IPO mit Kapitalerhöhung und damit der Wandel zur Publikumsgesellschaft. Der Gesellschaft würde frisches Wachstumskapital zufliessen, der bisherige Alleinaktionär könnte dennoch über eine komfortable Aktienmehrheit verfügen, und durch das IPO würde Wolffkran den Bekanntheitsgrad signifikant steigern sowie den Zugang zum Kapitalmarkt verbreitern. Zu erwarten wäre angesichts der Innovationsführerschaft und der starken Marktposition wohl eine attraktive Börsenbewertung. Allerdings müsste der erste offizielle Schritt zum IPO die Publikation der «Intention to float» sein. Angesichts des gegenwärtig volatilen Umfelds könnte diese Ankündigung auch eher kurzfristig erfolgen.