Der Lausanner Anleihenhändler Bondpartners erzielte im Geschäftsjahr 2025 eine klare Ergebnisverbesserung. Wie das Unternehmen in einer Medienmitteilung schreibt, konnte der Reingewinn um 36,5% auf 3,01 Mio. CHF gesteigert werden.

Deutlich besseres Ergebnis im Jahr 2025

Die Gesellschaft bestätigt damit die bereits im Januar publizierten vorläufigen Zahlen. Treiber der positiven Entwicklung seien insbesondere die höheren Ergebnisse aus Handelsaktivitäten sowie die Bewertung eigener Positionen gewesen. Die Nettoerträge aus dem Handel kletterten um rund 50% auf 10,6 Mio. CHF (Vorjahr: 7,1 Mio. CHF).

Hingegen habe der starke Schweizer Franken einen negativen Effekt auf die Erfolgsrechnung gehabt. Die Währungsverluste fielen mit 2,4 Mio. CHF deutlich höher aus als im Vorjahr mit 0,9 Mio. CHF.

Der Geschäftsaufwand erhöhte sich um 8,5% auf 7,3 Mio. CHF. Insgesamt resultierte daraus ein Betriebsergebnis von 3,9 Mio. CHF nach 2,1 Mio. CHF im Jahr zuvor.

Bondpartners selbst bezeichnet das Jahr 2025 trotz geopolitischer Unsicherheiten als «günstig». Die positiven Finanzmärkte und rekordhohen Handelsvolumen hätten die Profitabilität verbessert und zu einem Anstieg der Vermögenswerte geführt, heisst es sinngemäss.

Solide Bilanz und hohe Kapitalisierung

Auch bilanziell zeigt sich das Unternehmen robust: Die Bilanzsumme stieg um 10,2% auf 139,5 Mio. CHF, während das Eigenkapital 84,3 Mio. CHF (+1,7%) erreichte. Dies entspricht rund 1’533 CHF je Aktie. Die Kapitalisierung bleibe damit komfortabel, schreibt Bondpartners in der Medienmitteilung. Die CET1-Leverage-Ratio liege bei rund 55% und damit deutlich über den regulatorischen Mindestanforderungen.

Für Aktionärinnen und Aktionäre besonders relevant ist die geplante Ausschüttung: Der Verwaltungsrat will der Generalversammlung im Mai eine gegenüber dem Vorjahr unveränderte Dividende von 40% vorschlagen.

Vorsichtiger Ausblick für 2026

Für das laufende Jahr zeigt sich Bondpartners zurückhaltend. Die Finanzmärkte hätten seit Jahresbeginn erneut Nervosität und anhaltende Volatilität gezeigt, ausgelöst durch Unsicherheiten, Sektorrotationen sowie technologische Umbrüche, etwa durch künstliche Intelligenz.

Hinzu kämen geopolitische Spannungen, steigende Ölpreise und ein insgesamt angespanntes wirtschaftliches Umfeld. Prognosen blieben entsprechend schwierig.

Das Unternehmen betont daher indirekt die Notwendigkeit von Vorsicht und Diversifikation. Gleichzeitig unterstreicht es die Bedeutung einer weiterhin starken Eigenkapitalbasis, um in diesem anspruchsvollen Umfeld flexibel agieren zu können.

Fazit

Bondpartners hat 2025 ein sehr gutes Resultat erzielt. Wie auch in den vergangenen Jahren zeigt das Team um Hauptaktionär Christian Plomb, dass es sich in einer attraktiven Nische bewegt, der von den Handelsabteilungen der grossen Banken wenig Beachtung geschenkt wird. In der Vergangenheit hat Bondpartners immer wieder bewiesen, auch in einem schwierigen Umfeld an den Finanzmärkten ein für die Aktionäre akzeptables Ergebnis zu erzielen. Von Vorteil dürften dabei die langjährige Erfahrung sowie die solide Finanzierung sein. Dennoch ist klar, dass Bondpartners als Handelshaus den Kräften der Märkte ausgesetzt ist.

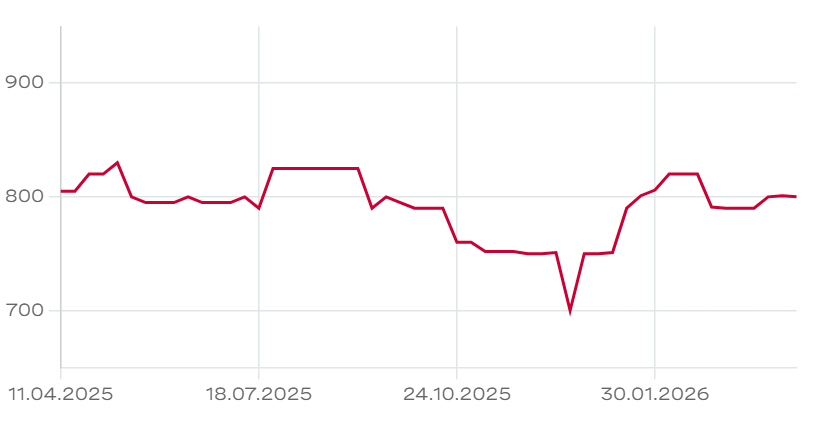

Die Aktien konnten in der Vergangenheit nur wenig von der guten Geschäftsentwicklung profitieren. Zuletzt wurden auf OTC-X 800 CHF für eine Aktie bezahlt, was einem Abschlag von fast 50% auf den ausgewiesenen Buchwert entspricht. Auch die Dividendenrendite von 5,0% ist attraktiv. Selbst in schwierigen Jahren hat die Gesellschaft stets eine – wenn auch reduzierte – Dividende gezahlt.

Ein Grund für die tiefe Bewertung könnte auch die Aktienstruktur sein: Neben den auf OTC-X gehandelten 50’000 Namenaktien zu nominal 100 CHF hat die Gesellschaft 50’000 Vorzugsaktien zu nominal 10 CHF ausstehend, die dem Umfeld von CEO Christian Plomb gehören. Über die Vorzugsaktien wird die Mehrheit der Stimmen kontrolliert. Wer mit dieser Struktur leben kann, für den sind die Bondpartners-Aktien gerade in Zeiten tiefer Zinsen ein guter Obligationenersatz.