Die OTC-X-Spezialität Elektrizitätswerk Uznach AG (EWU) erbringt seit mittlerweile mehr als 120 Jahren Energie-Dienstleistungen im Raum Uznach (Kanton St. Gallen).

Die Gemeinde Uznach am Rande der Linthebene unweit des Unteren Zürichsees erlebte nach 1900 mit dem Bau der Rickenbahn und der Eröffnung weiterer Betriebe einen wirtschaftlichen Aufschwung.

Gegründet wurde die Traditionsgesellschaft EWU – ursprünglich als Genossenschaft – bereits im Jahr 1905 in Uznach, um der Bahn, den Betrieben und der Lokalbevölkerung ein Stromnetz zur Verfügung zu stellen und die wachsende Gemeinde mit Strom zu versorgen. Von einem reinen Verteilnetzbetreiber hat sich «das EWU» zu einem lokal fokussierten Energie- und Gebäudetechnikunternehmen entwickelt. Die Leistungen erstrecken sich heute von der Energieverteilung über die Planung bis hin zum weiten Feld der Gebäudetechnik und Elektroinstallationen.

«Boomjahre in der Photovoltaik sind vorbei»

Innerhalb der Gebäudetechnik haben insbesondere Photovoltaik (PV)-Installationen in den letzten Jahren an Bedeutung gewonnen. Allerdings stellt Verwaltungsratspräsident (VRP) Roland Gmür in seinem Vorwort zum aktuellen Geschäftsbericht 2025 nüchtern fest, dass «die Boom-Jahre in der Photovoltaik vorbei» sind. Hintergrund ist dabei, dass auch im Lokalbereich immer mehr Anbieter um eine «stagnierende Zahl potenzieller Kundinnen und Kunden» kämpfen. Die Anzahl aktiver PV-Installateure im Versorgungsgebiet des EWU hätte sich innerhalb der letzten 3 Jahre von 15 auf 25 erhöht. Wie der VRP weiter ausführt, käme hinzu, dass veränderte Konditionen bei den Einspeisevergütungen und häufige Anpassungen der Rahmenbedingungen viele Immobilienbesitzer aktuell verunsichern würden.

Man kann sich – übrigens über den Fall des EW Uznach hinaus – in einer solchen Ausgangslage gut vorstellen, dass eine derartige Anbieterausweitung bei gleichzeitiger Stagnation der neu installierten Anlagen infolge eines insgesamt rückläufigen Markt-Interesses an PV-Neuinstallationen aufgrund erhöhter regulatorischer wie finanzieller Unsicherheiten beim PV-Installateur auf die Preise und damit auf die Margen drückt. Mit diesem Thema sind auch andere Gebäudetechniker bei ihren PV-Projekten konfrontiert!

Gesetzliche Neuerungen führen zu Mehraufwand und Anpassungen in Prozessen und Tarifen

Neben einem verschärften Wettbewerb bei PV-Installationen waren es auch regulatorische Vorgaben und Änderungen, die das EW Uznach 2025 – kapazitativ, administrativ, organisatorisch und auch finanziell – vor verschiedene Herausforderungen stellten und ein besseres Ergebnis verhindert haben.

Die – in der Praxis häufig kurzfristige – Umsetzung regulatorischer Vorgaben stellt gerade kleinere Energieunternehmen regelmässig vor erhebliche Herausforderungen.

Die gesetzlichen Neuerungen zur sicheren Stromversorgung mit erneuerbaren Energien («Bundesgesetz über eine sichere Stromversorgung mit erneuerbaren Energien») führten 2025 auch bei der EW Uznach AG zu – Zitat aus dem Geschäftsbericht – «grundlegenden Anpassungen in Prozessen, Tarifen und IT-Systemen.» Das EWU weist jedoch auch darauf hin, dass sich mit dem neuen Gesetz auch neue Möglichkeiten für «innovative Kundenlösungen wie lokale Elektrizitäts- und Eigenverbrauchsgemeinschaften» ergeben würden.

Zum Hintergrund: Im November 2024 hatte der Schweizer Bundesrat ein gestaffeltes Inkrafttreten der Gesetzesänderungen und der Verordnungen beschlossen, um der Strombranche genügend Zeit für die Umsetzung der im Gesetz vorgesehenen Massnahmen zu geben. Das erste «Paket» des neuen Gesetzes ist am 1. Januar 2025 in Kraft getreten, das zweite «Paket» mit den restlichen Neuerungen am 1. Januar 2026.

Für das EW Uznach bedeuteten die neuen gesetzlichen Vorgaben eine – so wörtlich – «tiefgreifende Überarbeitung des Tarifmodells». Ab 2026 ist eine separate Tarifkomponente für das Messwesen vorgeschrieben. Entsprechend wurde die Kostenrechnung angepasst und entschieden, die bisherigen Grundgebühren für Energie und Netznutzung zu streichen.

Das EWU setzt neu auf einen «Leistungstarif», der Anreize für einen flexiblen Energieverbrauch schaffen soll. Neu eingeführt wurden Winter- und Sommertarife sowie ein «Sommer-Spartarif». All diese Neuerungen machten jedoch «umfangreiche Anpassungen an den IT-Systemen für Messdatenerfassung und Verrechnung» erforderlich, wobei der Gesellschaft entsprechende Kosten entstanden sind – neben den vorgehaltenen internen Kapazitäten.

Auf der anderen Seite eröffnet das neue Gesetz auch zusätzliche Möglichkeiten für Eigenverbrauchs- und lokale Elektrizitätsgemeinschaften, worin das EWU eine Chance erkennt.

Die konkreten wirtschaftlichen (Umsetzungs-)Folgen der neuen Gesetzgebung auf das operative Geschäft insbesondere kleinerer Energieunternehmen erscheinen in all ihren Facetten für Aussenstehende gleichwohl schwer prognostizierbar. Die nächsten Jahre werden hier idealerweise für mehr Klarheit sorgen.

Rückgänge in allen Geschäftsbereichen

Rückläufige Stromtarife, ein erhöhter Wettbewerbsdruck in den Geschäftsfeldern PV und Installation, ein anspruchsvolles regulatorisches Umfeld sowie in Summe leicht höhere Betriebskosten, insbesondere im Bereich Informatik (Cybersicherheit), führten 2025 zu einem um -7.8% auf 10.8 Mio. CHF (Vj. 11.7 Mio CHF) rückläufigen Umsatz.

Die Netzerträge ermässigten sich im direkten Vorjahresvergleich um -6.4% auf etwa 5.2 Mio. CHF, die Energieerträge um -5.5% auf 4.1 Mio. CHF. Auf diese beiden wichtigsten Geschäftsfelder entfielen 2025 knapp 87% der Umsätze.

Dienstleistungserträge, die von der Photovoltaik und sonstigen Elektroinstallationen geprägt sind, machten im abgelaufenen Geschäftsjahr 2025 noch 1.3 Mio. CHF aus, ein Rückgang um über -300 TCHF oder hohe -19.4%.

Auf der Kostenseite ermässigten sich die Kosten der Netznutzung (inklusive Abgaben) um etwa -14% auf 2.4 Mio. CHF und die Kosten der Energiebeschaffung um rund -7% auf 3.9 Mio. CHF. Materialaufwand (-2.1%) und Personalaufwand (-4.5%) konnten jedoch kurzfristig nicht proportional zum Umsatzrückgang in den einzelnen Geschäftsbereichen gesenkt werden, was sich 2025 entsprechend negativ auf die Erfolgsrechnung ausgewirkt hat.

Betriebsergebnis (EBITDA) um -11.2% auf 1.2 Mio. CHF rückläufig, der Jahresgewinn fällt um -8.4%

Die im Vorjahresvergleich verschlechterte Ertragslage in Kombination mit konstanten bzw. teilweise sogar moderat höheren Betriebs- und Verwaltungskosten führte 2025 zu einem Rückgang des EBITDA um -11.2% auf 1.2 Mio. CHF. Die Abschreibungen fielen diesmal mit 740 TCHF im Vergleich zum Vorjahr (2024: 684 TCHF) noch etwas höher aus und machten über 61% des EBITDA aus (Vj. 50.3%). Aufgrund dieser aus Sicht des Verfassers eher konservativen Abschreibungspraxis ermässigte sich das Betriebsergebnis nach Abschreibungen (EBIT) überproportional um -31% auf 465 TCF (Vj. 674 TCHF).

Der Finanzerfolg (+91 TCHF) sowie verschiedene betriebliche Nebenerfolge (+110 TCHF) und ausserordentliche Erfolge (+241 TCHF) beeinflussten das Jahresergebnis hingegen positiv mit etwa +442 TCHF in Summe. Alleine die ausserordentliche Auflösung einer «Rückstellung Datenfernauslesung» beeinflusste das Ergebnis positiv mit 190 TCHF, konnte einen Ergebnisrückgang jedoch letztlich nicht verhindern.

Der Jahresgewinn vor Steuern reduzierte sich um 9.2% auf rund 0.9 Mio. CHF. Nach Steuern weist das EWU für 2025 einen den Aktionären zurechenbaren Jahresgewinn von knapp 783 TCHF aus, ein Rückgang um -8.4% gegenüber Vorjahr.

Aus dem verfügbaren Bilanzgewinn von knapp 900 TCHF soll eine stabile Dividende von 200 CHF/Aktie an die Aktionäre ausgeschüttet werden. Bei einer Dividendensumme von gut 477 TCHF beträgt die Ausschüttungsquote rund 61% bezogen auf den ausgewiesenen Jahresgewinn nach Steuern. 300 TCHF aus dem Bilanzgewinn werden den zum 31. Dezember 2025 bereits mit knapp 10.1 Mio. CHF sehr üppig dotierten «freiwilligen Gewinnreserven» zur weiteren Stärkung der Substanz zugewiesen, lediglich rund 108‘000 CHF auf neue Rechnung vorgetragen. Die freiwilligen Gewinnreserven erlauben auch künftig attraktive Ausschüttungen an Aktionäre.

Eigenkapitalquote bei 84% – stille Reserven wahrscheinlich

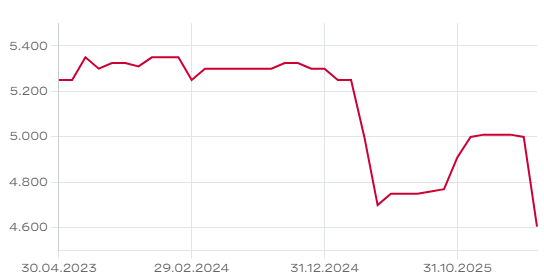

Die EWU-Bilanz präsentiert sich mit einer ausgewiesenen Eigenkapitalquote von rund 84% weiterhin äusserst solide. Der Buchwert pro Aktie lag zum Bilanzstichtag 2025 bei etwa 4‘680 CHF. Ende 2015, also vor 10 Jahren, lag das ausgewiesene Eigenkapital nur bei 2‘317 CHF. Während sich das buchmässige Eigenkapital in dieser Zeit mehr als verdoppelt hat, notiert die EWU-Aktie heute mit zuletzt bezahlten 5‘010 CHF (OTC-X-Kurs vom 24. März 2026) – ohne Berücksichtigung von Dividenden – nur gut 19% oberhalb des Standes vor 10 Jahren (OTC-X-Kurs vom 22. April 2015: 4‘195 CHF).

Gleichzeitig hat die Gesellschaft seither in jedem Jahr eine Dividende an ihre Aktionäre ausgerichtet: in den 10 Geschäftsjahren seit dem GJ 2015 bis einschliesslich GJ 2025 (Dividendenvorschlag GV v. 8. Mai 2026: 200 CHF) lag die kumulierte Ausschüttungssumme bei bemerkenswerten 1‘885 CHF brutto in Summe. Rechnet man diese Ausschüttungen gedanklich zum Eigenkapital per Ende 2025 hinzu, läge das «ausschüttungsbereinigte Eigenkapital» sogar bei etwa 6‘565 CHF/Aktie und damit faktisch unter Einrechnung der Dividenden über 180% höher als vor 10 Jahren.

Die mit lediglich etwa 7.6 Mio. CHF bilanzierten, historisch gewachsenen und vielfältig abgeschriebenen Sachanlagen dürften zudem (erhebliche) stille Reserven beinhalten. Die Flüssigen Mittel zum 31. Dezember 2025 lagen bei knapp 1.5 Mio. CHF und «überdecken» das gesamte, mit 1.25 Mio. CHF ausgewiesene kurz- und langfristige Fremdkapital einschliesslich aller Rückstellungen (ohne passive Rechnungsabgrenzungen) deutlich. Die liquiden Mittel liegen – bei nur 2‘400 ausstehenden Aktien – anteilig oberhalb von 600 CHF je Aktie.

Fazit

Bei der EW Uznach AG handelt es sich um eine nur sehr selten gehandelte «OTC-X-Spezialität». Das Aktienkapital beträgt 240‘000 CHF und ist eingeteilt in lediglich 2‘400 Namenaktien à 100 CHF nominal.

Der OTC-X-Handel im Jahr 2025 war im Vergleich zu den Vorjahren – von tiefer Basis aus – vergleichsweise «liquide», wechselten doch immerhin 87 Aktien, entsprechend 3.6% des Aktienkapitals, im Gegenwert von fast 440‘000 CHF den Besitzer. Im laufenden Jahr 2026 wurden jedoch erst 2 Aktien im Gegenwert von etwa 10‘000 CHF umgesetzt (Stand: 20. April 2026).

Auf Basis des ausgewiesenen Jahresgewinns von etwa 780 TCHF ergibt sich ein anteiliger Gewinn von 326 CHF/EWU-Aktie, entsprechend einem moderaten KGV von gut 15x bei einem zuletzt bezahlten Kurs von 5‘010 CHF (24. März 2026). Die Dividendenrendite auf Basis der letzten OTC-X-Preise beträgt attraktive 4.0%.

Aktienkurs der eher selten gehandelnen EWU-Aktien auf OTC-X. Chart: otc-x.ch

Aktienkurs der eher selten gehandelnen EWU-Aktien auf OTC-X. Chart: otc-x.chDie EWU-Aktie wird aktuell zu 4‘605 CHF gesucht, allerdings ohne ein entsprechendes Angebot (Kurse vom 20. April 2026). Die EWU-Aktien sind im überwiegend lokalen Publikum sehr breit gestreut und meist über Generationen in festen Händen. Ende 2025 hielt die Gesellschaft 14 EWU-Aktien im Eigenbestand (Vj. 29).

Allfällige Interessenten in der EWU-Aktie sind gut beraten, sich bereits vor etwaigen Dispositionen über die aktuellen Eintragungsvoraussetzungen und Beschränkungen beim Aktienerwerb bei der Gesellschaft zu informieren, da nicht ausgeschlossen werden kann, dass die Eintragungspraxis für Neueintragungen der vinkulierten Namenaktien – wie zeitweise in der Vergangenheit – für interessierte Personen mit einem Wohnsitz ausserhalb des Versorgungsgebiets restriktiv ist.

Die 120. Generalversammlung findet am 8. Mai 2026 in Uznach statt.

Transparenzhinweis: Der Autor ist Aktionär der Gesellschaft.