Nachdem die hohen Energiepreise die Zuger WWZ-Gruppe im Geschäftsjahr 2022 ausserordentlich belastet hatten, drehte die Situation im vergangenen Jahr. Die höheren Absatzpreise führten zu einer deutlichen Steigerung des Nettoerlöses um 25,0% auf 338.1 Mio. CHF. Obwohl auch die Beschaffungskosten kräftig gestiegen sind, konnte mit 98.2 Mio. CHF ein sehr gutes operatives Ergebnis (EBITDA) erwirtschaftet werden. Auch dank eines guten Finanzergebnisses von 10.0 Mio. CHF (Vorjahr: -2.2 Mio. CHF) wies das Unternehmen eine Konzerngewinn von 41.6 Mio. CHF aus. Im Fokus stehen im laufenden und in den kommenden Jahren der Ausbau der Fernwärme, um die rückläufigen Umsätze mit Gas zu kompensieren, und Optimierungen im stagnierenden Telekomgeschäft.

Marge im Stromgeschäft ausgeweitet

Der neue CEO der WWZ-Gruppe und bisherigen Finanzchef, Andreas Ronchetti Salomon, bezeichnete an der Bilanzpräsentation die Margenausweitung als Haupttreiber für das gute Geschäftsergebnis. Konkret nahmen die Umsätze um 70.7 Mio. CHF, die Beschaffungskosten jedoch nur um 50.4 Mio. CHF zu – eine Differenz von mehr als 20 Mio. CHF. Dank des um 14.4 Mio. CHF höheren Betriebsergebnisses und einem positiven Finanzergebnis von 12.2 Mio. CHF konnten auch Sondereffekte aus dem Vorjahr, welche durch Verkauf von Liegenschaften entstanden waren, mehr als kompensiert werden, was zu dem rund einen Drittel höheren Konzerngewinn führte. Die Dividende bleibt mit 33 CHF gegenüber dem Vorjahr unverändert.

Ein Blick auf die einzelnen Segmente zeigt, wo die Chancen und die Herausforderungen für die WWZ-Gruppe liegen. Mit etwas mehr als 52% steuert der Verkauf von Elektrizität nach wie vor den grössten Anteil zum Gesamtumsatz der Gruppe bei, gefolgt von Erd- und Biogas. Der starke Umsatzanstieg im Stromgeschäft täuscht allerdings darüber hinweg, dass der Absatz in diesem Segment um 6,3% auf 712 GWh zurückgegangen ist. Dass die WWZ-Gruppe im Vorjahr unter dem stark gestiegenen Strompreis gelitten hatte, war auch darauf zurückzuführen, dass 73% des Stroms am freien Markt beschafft und gerade einmal 8% durch eigene Kraftwerke an der Lorze und über PV-Anlagen produziert werden.

Gewinneinbruch und Wertberichtigungen im Telekom-Segment

Weniger erfreulich lief es hingegen im Telekom-Segment, das mit 21,5% den zweitgrössten Umsatzanteil beisteuert. Obwohl die Anzahl der Telekomdienste um 3’000 auf 163’453 zulegte, waren der Umsatz mit 72.9 Mio. CHF (-1,2%) rückläufig, und das EBIT brach um 38,4% auf 6.1 Mio. CHF ein. Andreas Ronchetti verweist in diesem Zusammenhang auf den enormen Verdrängungswettbewerb in der Branche. «Wegen des starken Preisdrucks mussten wir einen Rückgang der Marge verzeichnen», so der CEO. Doch eine Trennung vom Telekomgeschäft kommt für die WWZ-Gruppe nicht in Frage. Verwaltungsratspräsident Frank Boller betonte, dass das Unternehmen weiterhin an die Zukunft des Telekomgeschäfts glaubt. Dies sei mit über 100’000 Kundinnen und Kunden ein wichtiges Geschäftsfeld, so Boller. In den kommenden zwei Jahren sollen der Bereich optimiert und die Betriebskosten gesenkt werden.

Dabei könnte auch die 24%ige Beteiligung des Zuger Versorgers an der Quickline AG zur Disposition stehen. Wie dem Geschäftsbericht zu entnehmen ist, hat sich die Ertragslage bei den assoziierten Gesellschaften verschlechtert, sodass eine Wertberichtigung von 8.8 Mio. CHF notwendig geworden ist. Im Finanzergebnis wird ein Verlust von 5.9 Mio. CHF als «Anteil an assoziierten Gesellschaften» ausgewiesen, was vorwiegend die Beteiligung an Quickline betreffen dürfte. Frank Boller erläuterte an der Bilanzmedienkonferenz denn auch, dass die Telekomdienstleistungen künftig unter der eigenen Marke WWZ angeboten werden sollen. Zudem wurde in ein eigenes Glasfasernetz investiert.

Wachstumstreiber Fernwärme und E-Mobilität

In den letzten Jahren investierten die Zuger über 150 Mio. CHF in Fernwärme und -kälte in der Region, bisher vor allem in das Seewasserprojekt Circulago. 2023 stieg der Absatz von Fernwärme und -kälte um 17,4% auf 54.1 kWh. Der Umsatz stieg um 80,6% auf 27.5 Mio. CHF. Hingegen stagnierte der Umsatz beim Wasser sowie Gas und Biogas. Beim Gas zeige sich eine klare Substitution durch die neuen Fernwärmeanschlüsse, erklärte Ronchetti. Der Absatz von Gas ging von 440 kWh auf 400 kWh (-9,1%) zurück. Ein grosser Teil der wegfallenden Abgabestellen beim Gas schliesse sich bei der Fernwärme an, so der CEO. Deutlich gestiegen ist auch die Anzahl Ladepunkte im Bereich der E-Mobilität auf über 2’200.

Die Investitionen in die Fernwärme gehen auch in den kommenden Jahren weiter. Bis 2032 sollen über 350 Mio. CHF in die Netze in Zug, Steinhausen, Menzigen und Ennetsee investiert werden. Hinzu kommen weitere Investitionen im höheren zweistelligen Millionenbereich für das Fernwärmnetz in Baar. Ronchetti betont allerdings, dass neue Investitionen nur getätigt würden, wenn diese auch wirtschaftlich seien. Im Bereich der Fernwärme erwartet WWZ bis 2032 einen Umsatz von rund 41 Mio. CHF. «Wir sind davon überzeugt, dass die Investitionen langfristig stabile Erträge abwerfen werden», so Ronchetti.

Solide Bilanz

Die Finanzierung kann sich der Versorger dank seiner stabilen Eigenkapitalausstattung erlauben. Mit 78,4% ist die Eigenkapitalquote vergleichsweise hoch. Obwohl das Unternehmen eine SIX-kotierte Anleihe über 100 Mio. CHF ausstehen hat, die noch bis 2033 läuft, weist die Bilanz per Ende 2023 eine Nettoliquidität von 23.3 Mio. CHF aus. Somit ist es auch in Zukunft möglich, weitere Investitionen durch die Aufnahme von Fremdkapital zu tätigen.

Beim Ausblick auf das laufende Geschäftsjahr gibt sich die WWZ-Gruppe zurückhaltend. Das Ergebnis für 2024 werde aufgrund des Wegfalls von Aufholungseffekten unter dem Vorjahr liegen, so die Gesellschaft. Weiteres Wachstum sieht der Zuger Versorger hingegen im Bereich der Systemdienstleistungen und Batteriespeicherlösungen.

Fazit

Der Jahresabschluss der WWZ AG fällt sehr erfreulich aus. Dies einerseits wegen der höheren Marge im Stromgeschäft. Andererseits, weil sich die hohen Investitionen in die Fernwärme und -kälte auszuzahlen beginnen. Der zurückgehende Absatz im Gasbereich zeigt zudem, dass es strategisch richtig war, frühzeitig die Weichen für den Ausstieg aus fossilen Energieträgern zu stellen. Allerdings wird diese intensive Investitionsphase noch mehrere Jahre andauern und die Erfolgsrechnung belasten. Hinzu kommt, dass auch das lange Jahre erfolgreiche Telekom-Geschäft nicht mehr so gut läuft und hier ebenfalls Belastungen anstehen.

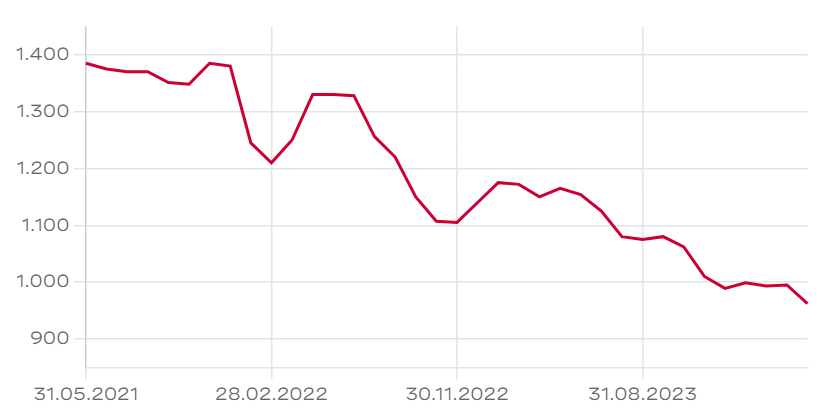

Diese zwei «Baustellen» dürften der Grund dafür sein, dass der Aktienkurs derzeit trotz der Ergebnisverbesserungen nicht vom Fleck kommt. Nach wie vor wird die Aktie auf OTC-X bei Kursen um die 976 CHF gehandelt. Dies entspricht einem Abschlag von rund 50% auf den ausgewiesenen Buchwert von 1’860 CHF. Das KGV für 2023 ist mit 11.9 auch nicht zu hoch. Allerdings ist damit zu rechnen, dass der operative Gewinn im Jahr 2024 zurückgeht. Am Ende wird wieder das Finanzergebnis darüber entscheiden, wie sich der Reingewinn entwickelt. 2023 war dieses allerdings auch geprägt von der Auflösung von Wertberichtigungen auf Finanzanlagen, was vorwiegend mit der Aufwertung der Alpiq-Beteiligung zusammenhängt. Entscheidendes Anlagekriterium für WWZ-Aktionäre ist daher, dass auch in den kommenden Jahren eine Dividende von 33 CHF je Aktie gezahlt wird. Mit einer Dividendenrendite von 3,4% ist die WWZ-Aktie eine Art Obligationenersatz. Höhere Dividendenzahlungen dürften allerdings erst erwartet werden, wenn die Investitionsphase abgeschlossen ist. Schnelle Kursgewinne sind daher nicht zu erwarten. Investoren, die WWZ-Aktien kaufen, brauchen den vielbeschriebenen «langen Atem».

[…] WWZ: Tiefere Beschaffungspreise für Energie verhelfen Zuger Versorger zu kräftigem Plus […]