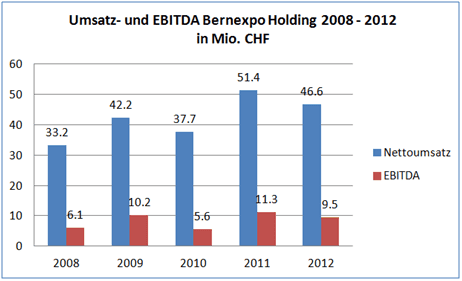

Das Messegeschäft in Bern verläuft zyklisch. In Jahren mit einer geraden Jahreszahl entwickelt sich das Geschäft weniger gut als in Jahren mit einer ungeraden Jahreszahl. Grund dafür sind grosse Messen, die lediglich alle zwei Jahre oder, wie im Fall der Baumaschinen-Messe, alle 4 bis 5 Jahre stattfinden. Daher lagen Umsatz und Reingewinn der Bernexpo Holding AG im Geschäftsjahr 2012, einem „geraden“ Jahr, aufgrund des Zyklus unter den Vorjahreswerten. Die Bernexpo Groupe als Betreibergesellschaft der Berner Messen und Anbieter von Dienstleistungen im Veranstaltungsbereich betont allerdings, dass ihr Geschäft – bereinigt um die Zyklizität – wächst. Die Umsatz- und Gewinnentwicklung über einen Zeitraum von fünf Jahren zeigt dies eindrücklich (siehe Grafik). Das laufende Geschäftsjahr 2013 sollte daher als „ungerades“ Geschäftsjahr wieder an das Rekordjahr 2011 anknüpfen. Finanzchef Beat Schranz bestätigt auf Nachfrage, dass sich die Umsätze im 1. Semester 2013 plangemäss entwickelt hätten und die Bernexpo-Gruppe auch für das 2. Halbjahr auf Kurs sei. „Im laufenden Jahr erwartet die Bernexpo Groupe Umsätze in einer Grössenordnung leicht unter jenen des Rekordjahres 2011“, so Schranz. 2011 erreichte der Umsatz 51.4 Mio. CHF. Auch für die kommenden Jahre kündigte die Gesellschaft an, weiter zulegen zu wollen. Dazu beitragen sollen u.a. neue Veranstaltungen wie die 2014 erstmals stattfindenden Schweizer Berufsmeisterschaften SwissSkills. Mit diesen neuen Veranstaltungen soll auch die Zyklizität schrittweise reduziert werden.

Offenbar scheinen bei der Bernexpo Groupe die Geschäfte mit Messen, Kongressen und Veranstaltungen in der Bundesstadt gut zu laufen. Was hingegen weniger gut läuft, ist der Aktienkurs. Die Aktie der Bernexpo Holding AG hat binnen Jahresfrist um 16% an Wert verloren und notiert derzeit mit 370 CHF nahe an ihrem tiefsten Stand. Die Gesellschaft kann keine Gründe für den schwachen Kursverlauf erkennen. Im 2013 habe es keine grösseren Verschiebungen im Aktionariat gegeben, so CFO Beat Schranz. Dass die Aktie dennoch unter Druck ist, mag mit den Expansionsplänen der Bernexpo Groupe zusammenhängen. Im März wurden die Pläne für BELive, ein neues Veranstaltungszentrum, vorgestellt. Dieses soll 2017/18 fertig sein und rund 60 bis 90 Mio. CHF kosten. Die Gesamtkosten sollen durch öffentliche Gelder, aber auch durch eigene Mittel der Bernexpo Holding und Fremdkapital finanziert werden. Angesichts einer Eigenkapitalquote von 53 %, liquiden Mitteln von 14 Mio. CHF (per Ende 2012) und konstanten Cashflows dürfte die Finanzierung des anspruchsvollen Vorhabens zu bewältigen sein.

Bei Kursen von 370 CHF notieren die Titel weit unter dem Buchwert von 766 CHF pro Titel und sind mit einem Kurs-/Gewinnverhältnis (KGV) von 10 bewertet. Nach der Herabsetzung des Aktienkapitals um 300’000 CHF, das an der Generalversammlung beschlossen wurde und bis Ende September umgesetzt wird, ergibt sich eine Gewinnverdichtung. Diese führt zu einer weiteren Reduktion des KGV auf 9. Angesichts der guten Aussichten für 2013 und 2014, dem moderaten KGV, einem sehr günstigen Kurs-/ Buchwert-Verhältnis von 0.5 und einer Dividendenrendite von über 4% ist die Aktie derzeit attraktiv bewertet. Sofern es keine Schwierigkeiten mit dem ambitiösen Neubauprojekt gibt, dürfte sich auch der Aktienkurs wieder erholen.