Obwohl die Schilthornbahn AG mit dem am höchsten gelegenen Skigebiet im Berner Oberland und ihrem James Bond-Image zu den Top 5 der erfolgreichsten Bergbahngesellschaften der Schweiz gehört, verzeichnete sie in den letzten fünf Jahren einen rückläufigen Umsatz. Im gleichen Zeitraum konnten andere Bahngesellschaften wie die Jungfrau-, Titlis- oder Pilatusbahn neue Rekordwerte erzielen. Dies stellen wir in unserer am 15. August veröffentlichten Unternehmensanalyse fest. Mit einer Verbesserung der Erlebnisangebote verfügt die Schilthornbahn jedoch über Aufholpotenzial gegenüber den Vergleichsunternehmen.

In Bezug auf den Ertrags- und Gästemix ist die Gesellschaft gut aufgestellt. Fast drei Viertel der Gesamterträge von 22.4 Mio. CHF im Geschäftsjahr 2012 wurden im Bereich der Verkehrserträge (Luftseilbahn, Standseilbahn Allmendhubel und Sportanlagen) erzielt. Der übrige Umsatz stammt aus den Bereichen Gastronomie, Kioske und Immobilien. Rund 60% der Erlöse erwirtschaftet die Schilthornbahn AG mit der Luftseilbahn im Sommer und ist somit gut diversifiziert. Auch der Gästemix mit 40 bis 45% Schweizern, 20% Europäern, 20% Asiaten und 15% US-Amerikanern stimmt. Allerdings steht die Schilthornbahn gerade bei der schnell wachsenden Gruppe der asiatischen Touristen im Wettbewerb zu Bahnen wie Jungfrau, Titlis und Pilatus. Diese verfügen auch über ein sehr starkes Erlebnisangebot. Hier muss die Schilthornbahn aufholen. Mit den neuen Angeboten BOND WORLD und PIZ GLORIA VIEW ist der Anfang gemacht. Seit Eröffnung dieses Angebots im Juli konnte die Gesellschaft wieder Rekordumsätze verzeichnen.

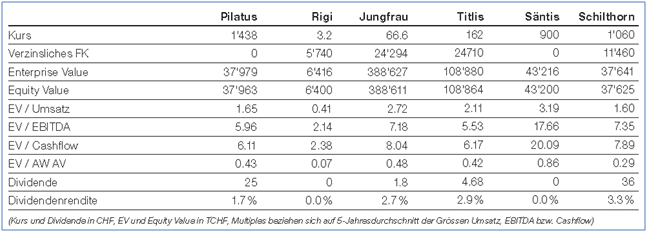

Aufgrund der ersten Erfolge mit den neuen Erlebnisangeboten und der warmen Sommermonate im Juli und August erwarten wir für das laufende Geschäftsjahr einen Umsatzanstieg auf 23.65 Mio. CHF. Dieser liegt leicht über dem Fünf-Jahres-Durchschnitt von 23.49 Mio. CHF. Der Betriebsgewinn (EBITDA) dürfte auf 5.15 Mio. CHF steigen. Für die Schilthornbahn sind dies gute Werte. Verglichen mit den Top 3 besteht jedoch, insbesondere, was die EBITDA-Marge betrifft, noch Spielraum nach oben. Wir erachten daher die Aktie bei Kursen um die 1’060 CHF als fair bewertet. Interessant ist der Titel auf dem Niveau insbesondere wegen seiner Dividendenrendite, die mit 3.3% deutlich höher als diejenige der Vergleichsunternehmen ausfällt. Für den Privatanleger erfolgt die Ausschüttung verrechnungssteuer- und einkommenssteuerbefreit. Hinzu kommt pro Aktionär ein Gutschein für eine Gratisfahrt auf das Schilthorn. Dieser ist in der Woche der Generalversammlung einlösbar. Für den Aktionär mit einem Halbtaxabo entspricht der Gutschein einer geldwerten Leistung von 45 CHF.