Die Aktien von Energie- und Versorgungsunternehmen haben die Hausse der letzten Jahre an den Aktienmärkten noch nicht mitgemacht. Im Gegenteil: wegen der Unsicherheiten im Zusammenhang mit der Energiewende und den erodierenden Strompreisen zeigen die Aktienkurse der meisten Energiewerte seit mehreren Jahren nach unten. Der SIX Index Utilities weist seit drei Jahren ein Minus von knapp einem Drittel aus. Und auch die auf der BEKB-Plattform OTC-X gehandelten Werte sind für diesen Zeitraum – gemessen am OTC-X Index Energie – mit drei Prozent im Minus. Allerdings zeichnet sich bei beiden Indizes derzeit eine Bodenbildung ab. Die meisten Aktien haben ihre Tiefstkurse offenbar gesehen. Einige Titel konnten sich von ihren Tiefstständen sogar schon lösen und befinden sich in einem leichten Aufwärtstrend.

Die Aktien von Energie- und Versorgungsunternehmen haben die Hausse der letzten Jahre an den Aktienmärkten noch nicht mitgemacht. Im Gegenteil: wegen der Unsicherheiten im Zusammenhang mit der Energiewende und den erodierenden Strompreisen zeigen die Aktienkurse der meisten Energiewerte seit mehreren Jahren nach unten. Der SIX Index Utilities weist seit drei Jahren ein Minus von knapp einem Drittel aus. Und auch die auf der BEKB-Plattform OTC-X gehandelten Werte sind für diesen Zeitraum – gemessen am OTC-X Index Energie – mit drei Prozent im Minus. Allerdings zeichnet sich bei beiden Indizes derzeit eine Bodenbildung ab. Die meisten Aktien haben ihre Tiefstkurse offenbar gesehen. Einige Titel konnten sich von ihren Tiefstständen sogar schon lösen und befinden sich in einem leichten Aufwärtstrend.

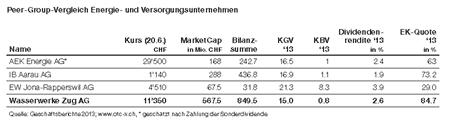

Dazu gehört bei den ausserbörslich gehandelten Aktien ganz klar die Wasserwerke Zug AG. Binnen Jahresfrist haben die Titel fast 18% auf derzeit 11’350 CHF zugelegt. In einer am 3. Juli veröffentlichten Unternehmensanalyse von OTC-X Research wird darauf hingewiesen, dass die Aktie auf dem aktuellen Kursniveau mit einem Kurs/Gewinn-Verhältnis von 15 nicht mehr günstig sei. Auch werde die Gesellschaft mittelfristig nur noch mässig wachsen, da insbesondere das Umsatzwachstum im Energie- und Wasserbereich künftig moderat ausfalle. Wachstum habe die Wasserwerke Zug AG in der Vergangenheit insbesondere im Bereich Telekommunikation erzielt. Zum Gesamtumsatz der WWZ-Gruppe von 224.1 Mio. CHF trugen im Jahr 2013 die Elektrizität 54.8%, die Telekommunikation 19.3%, die Gasversorgung 19.6% und die Wasserversorgung 4.8% bei. Damit sei die Gesellschaft gut diversifiziert. Insgesamt erzielte die Gesellschaft einen Reingewinn von 37.7 Mio. CHF. Die Verbesserung der Gewinnsituation ist vor allen Dingen auf ein höheres Finanzergebnis zurückzuführen.

Das Fazit der Analyse lautet: Bei einem erwarteten Gewinn von 750 CHF pro Aktie in 2014 liegt das KGV bei Kursen um die 11’350 CHF bei wenig moderaten 15. Hingegen spricht für die Aktie die attraktive Dividendenrendite von 2.6%, die starke Bilanz des Unternehmens mit einer Eigenkapitalquote von 84.7% sowie der hohe Buchwert von rund 14’382 CHF je Aktie. Trotz der Kurssteigerungen der letzten zwölf Monate notiert der Titel damit noch 20% unter dem Eigenkapital. Während die Aktie einerseits noch etwas Kurspotenzial bis in den Bereich des Buchwerts besitzen sollte, besteht andererseits wegen des aktuellen Discounts zum Eigenkapital und des stabilen Geschäftsmodells ein vergleichsweise geringes Kursrisiko. Dies gilt insbesondere auch in Hinblick auf die erwartete weitere Konjunkturerholung in Europa und der Schweiz in 2015 und 2016 mit einer wahrscheinlich erhöhten Energienachfrage und damit auch möglicherweise wieder steigenden Preisen bei Gas und Strom.