Mit der neuen Beitragsserie „Macro Perspektive“ möchten wir von schweizeraktien.net den gewohnten scharfen Blick auf die Welt der Schweizer Aktien um einen ebensolchen auf globale wirtschaftliche und politische Entwicklungen ergänzen. Aufgrund der internationalen Verflechtungen und Transmissionsmechanismen haben globale Entwicklungen sowohl direkte wie indirekte Auswirkungen auf die Börse – auch und gerade in der Schweiz. Den Auftakt macht der Beitrag „unbeabsichtigte Konsequenzen“.

„Bei gleicher Umgebung lebt doch jeder in einer anderen Welt.“ Arthur Schopenhauer

Autsch! Das tut weh. Innerhalb kürzester Zeit verlor der Ölpreis 40% auf Dollarbasis (siehe Abb. 1), und das muss noch nicht das Ende der Korrektur sein. Ja, schön für die Autofahrer und Fluglinien, endlich ein Quantative Easing (QE), das auch beim Konsumenten ankommt.

Moral Hazard und Fehlallokation

Auch an den Börsen wird der Ölpreisrutsch scheinbar gefeiert. Neue Höchststände bei Dow und DAX, aber bei vielen anderen eben nicht. Wobei angesichts der Liquiditätsschwemme der Notenbanken gemäß der Formel, dass Börse aus Liquidität und Psychologie besteht, inzwischen scheinbar jedes Ereignis mühelos positiv bewertet werden kann, denn ist es negativ, so werden es die Notenbanken mit mehr QE schon richten. Das ist ein Moral Hazard – „whatever it takes“ – der wohl zu der größten Fehlallokation von Kapital verführt, die die Generation der Lebenden gesehen hat. Bei einem solchen Mindset unterliegen historische Realitäten und Lektionen der üblichen konformistischen kollektiven Amnesie.

Erklärungsversuche für den Ölpreisverfall

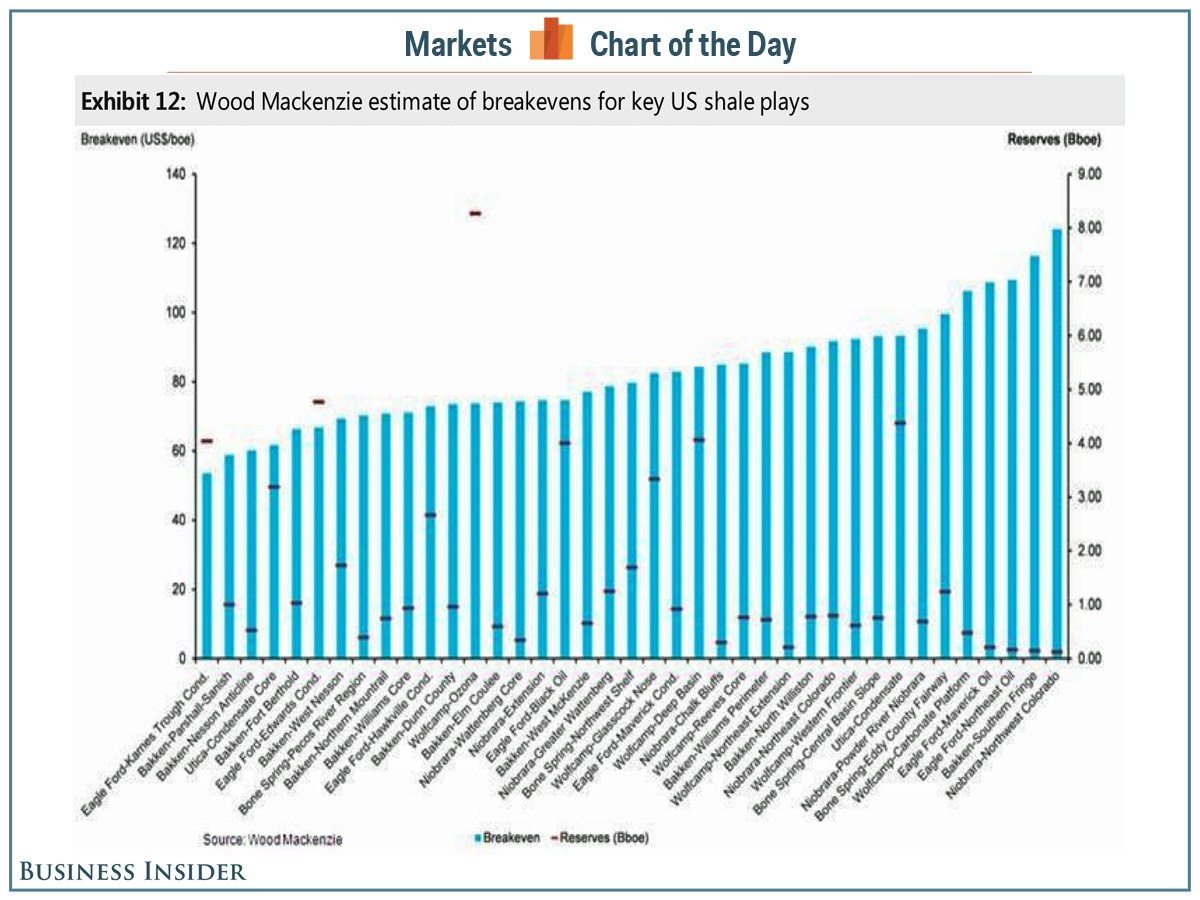

Eine gängige Marktmeinung ist, dass die OPEC marginale Player wie die US Shale Produzenten aus dem Markt drängen will. Während diese Produktionskosten von 60-90 $ je Faß aufweisen (siehe Abb. 2), liegen sie in den OPEC Ländern meist sehr viel niedriger. Andere Stimmen wollen Russland als primäres Ziel sehen, dort wird das Budget zum großen Teil von Öl- und Gasexporten bestimmt. Wieder Andere sehen einfach eine Fortsetzung der Währungskriege auf einer anderen Ebene. Jede Erklärung hat etwas für sich, z.B. sind die Verwerfungen an den Börsen ja zunächst am Devisenmarkt aufgetreten. Soviel ist jedenfalls klar, hier geht etwas Größeres vor sich, das seine Schatten an den Märkten voraus wirft.

Notenbankpolitik fördert Vermögenskonzentration

Handelt es sich möglicherweise schlicht um unbeabsichtigte Konsequenzen der aus der Schuldennot geborenen Liquiditätsschöpfung der Zentralbanken? Denn die polarisiert in Schuldner- und Gläubigernationen, führt aber auch zur zunehmenden Konzentration der Vermögenswerte. Auf 85 Milliardärsfamilien entfällt mehr Einkommen als auf die 3,5 Milliarden Menschen, die die untere Hälfte der globalen Bevölkerungspyramide bilden. Letztere haben keinen Nutzen der Notenbankpolitik, erstere dagegen sind die Hauptprofiteure z.B. der über 1 500 Mrd. $ in diesem Jahr zum großen Teil zu lächerlich niedrigen Zinssätzen emittierten US Corporate Bonds, ein Rekordwert, deren Verwendung zum weit überwiegenden Teil in Aktienrückkaufprogrammen liegt, und nicht in wachstums- und beschäftigungsfördernden Investitionen.

Das Gespenst der Nachfrageschwäche

Öl hat zweifellos viele Aspekte, wesentlich ist jedoch, dass der Preis durch Angebot und Nachfrage bestimmt wird. Und deshalb ist der Preisverfall vor allem Ausdruck einer antizipierten Nachfrageschwäche. Das gilt auf der Makroebene – Chinas Wachstumsraten sind trotz QE Maßnahmen, die dem dreifachen des US Volumens entsprechen auf knapp 7% gesunken – wie auf der Mikroebene – Verzicht auf nicht erforderliche Fahrten und Flüge, etc.

Dominoeffekte rund um den Erdball

Das Problem ist vielfältig, für Venezuela kommt es einer Katastrophe gleich. Eine Notmaßnahme war jetzt der Verkauf der Forderungen aus Ölexporten an die Dominikanische Republik für 41% des Rechnungsbetrages in Höhe von 4 Mrd. $ an Goldman Sachs, die von Jamaica sollen folgen. Der völlige Ausfall von staatlichen Leistungen in Venezuela, es mangelt selbst an Toilettenpapier und Zahnpasta, führt schon seit geraumer Zeit zu sozialen Unruhen, jetzt droht eine dramatische Eskalation. Nicht nur Venezuela sondern auch die Länder, die von Chavez mit günstigen Öllieferverträgen subventioniert worden waren, wie Cuba und Nicaragua, werden den Druck spüren.. In Nigeria, dem volkreichsten Land Afrikas, fehlen die Öleinnahmen um den Konflikt mit den im Norden des Landes operierenden islamischen Terroristen führen zu können. Im Norden Afrikas formiert sich im Übrigen eine zweite IS Front, die bereits weite Teile Libyens kontrolliert und nun an Algerien arbeitet. Dort liegt die Jugendarbeitslosigkeit bei 60% und Perspektiven gibt es kaum. Aber auch in den Golfstaaten ist ein Ölpreis von 100 $ kalkuliert um die machterhaltenden Maßnahmen wie Steuerfreiheit und kostenlose Gesundheits- und Bildungssysteme zur Beglückung der Untertanen aufrecht erhalten zu können.

Scharfe Rezession bei amerikanischen Energieunternehmen

Auch in den USA und Canada kommt es zu gravierenden Auswirkungen, z.B. sind die US New Well Permits, also Zulassungen von neuen Bohrlöchern, im November um 40% auf 4 520 gefallen. Fast alle neuen Projekte rechnen sich nicht bei Preisen von 80 $ oder weniger. Ölsande in Canada sind teuer im Abbau, ebenso die Shale Vorkommen in beiden Ländern. Tiefseeprospektierung und –förderung unter 100 $ – unmöglich (siehe Abb. 3: Aktienchart Transocean). Das Gleiche gilt für Operationen in polaren Regionen.

Ausfallwahrscheinlichkeit bei Krediten steigt

In den USA ist das Problem vielschichtig. Die kapitalintensiven Ölprojekte der letzten Jahre sind zum großen Teil fremdfinanziert. Geschätzte 12-15% der ausstehenden Corporate Bonds in den USA entfallen auf die Ölindustrie. Wie könnte wohl die Ausfallrate aussehen bei einem Ölpreis von 60, 50, 40 $ über einen längeren Zeitraum? Ein anderer Aspekt ist, dass ein Projekt zwar recht schnell gestoppt werden kann, doch wenn sich die Preise schließlich wieder erholen und die Nachfrage steigt, dann sind mit zeitlichem Vorlauf von teilweise Jahren wiederum große Investitionen erforderlich.

Eingefärbtes Russland Bild

Ein Punkt, der gerne übersehen oder fehlinterpretiert wird, ist, dass Russland zwar die Einnahmen aus Öl- und Gasexporten benötigt, jedoch aufgrund einer geringen Verschuldung – 8% of GDP 2013 laut CIA Handbook – und durchaus signifikanter Vermögenswerte eine bessere Position hat als hochverschuldete Länder, die ihre Souveränität praktisch eingebüßt haben. Ein anderer wichtiger Punkt ist, dass die Bevölkerung viel Erfahrung mit harten Zeiten hat und deshalb für einen langwierigen und entbehrungsreichen Konflikt besser vorbereitet ist als die Wohlstandskinder im anderen Lager. Berichte in den westlichen Medien über Machtkämpfe im Kreml scheinen übertrieben und eher Teil der Propaganda und Desinformation zu sein.

Japanifizierung Europas

Die Verwerfungen an den Märkten machen deutlich, dass die Notenbanken zwar Liquidität ohne Ende (infinite QE) schaffen können, gleichzeitig jedoch setzt sich angesichts des immer weniger aufspürbaren wirtschaftlichen Nutzens zunehmend die Erkenntnis durch, dass ein Schuldenproblem sich eben nicht mit immer mehr Schulden lösen lässt, vor allem dann nicht, wenn die herbeigesehnte Inflation – „whatever we must do to raise inflation and inflation expectations“ – sich nicht mehr einstellt. Manche sprechen von der Japanifizierung Europas, d.h. dem Schreckgespenst der Deflation ins Gesicht sehen. Dort vermochten die zahlreichen Maßnahmen der letzen 25 Jahre, selbst das extreme QE der jüngeren Zeit, nicht, das Land aus der demographisch begründeten Deflationsspirale zu hieven. Mit einer Staatsverschuldung von 250% des GDP ist Japan praktisch zahlungsunfähig, wären nicht die Zinsen auf 0,4% bei 10jährigen Anleihen manipuliert. Wenn der Markt eine rationale Risikoprämie entwickelt, werden die Zinszahlungen, heute 25% des Budgets, das Kartenhaus zum Einsturz bringen. Italien, Belgien, Frankreich, Spanien, die Lage ist noch nicht ganz so dramatisch wie in Japan, aber Debt-to-GDP Ratios von 90-140% und eine rapide alternde Bevölkerung haben auch dort die deflatorische Sanduhr zum Rieseln gebracht.

Der US Schuldenberg

Die USA mussten in den ersten acht Wochen des am 01. Oktober 2014 begonnenen neuen Fiskaljahres trotz des Rekordsteueraufkommens von 341,591 Mrd. $ neue Schulden von 1 040,965 Mrd. $ begeben um fällige Altschulden abzulösen und das neue Deficit-Spending zu finanzieren. Pro Woche sind es laut Treasury Secretary Jacob Lew rund 100 Mrd. $ Altschulden, die fällig und neu begeben werden. Von den 17 937,160 Mrd. $ US-Staatsschulden per Ende Oktober, laut Monthly Statement of the Treasury, entfallen jedoch lediglich 1 547 Mrd. $ auf 30jährige Long Bonds, die Ende Oktober eine durchschnittliche Verzinsung von 4,919% aufweisen. 8 192,466 Mrd. $ sind in 2-10jährigen Notes am Markt, hier liegt die Durchschnittsverzinsung bei 1,807%, Und 1 412,385 Mrd. $ sind Kurzläufer, die nur mit 0,056% verzinst werden. Das Risiko liegt offensichtlich darin, dass die Verschuldung trotz eines relativ niedrigen Zinsdienstes nie abgebaut wird sondern immer weiter steigt und weiterhin darin, dass immer größere Anteile kurzfristig finanziert werden. Was schon für Banken und Unternehmen eine gefährliche Art der Finanzierung ist, Stichwort Fristenkongruenz, ist für die Staatsfinanzierung, zumal der Super Power, extrem kritisch. Etliche Käufer könnten als Folge der geopolitischen Prozesse ausfallen. Was wäre, wenn der Russland Partner China nicht nur seine Käufe von US-Staatsanleihen zurückfährt sondern dazu übergeht diese abzubauen? Müsste dann die Fed nicht wie zuletzt oft 50% und mehr der Emissionen übernehmen sondern gleich 100%?

Ende der Globalisierungsära

Ohnehin sollte am Ende des Jahres 2014 klar sein, dass die Ära der Globalisierung und fortschreitenden internationalen Verflechtung sich zwischenzeitlich umgekehrt hat. Nicht nur Russland strebt als Folge der Sanktionen Autarkie an, das tun auch Indien, Brasilien und viele andere Länder. Das Klima hat sich geändert, ganz ähnlich dem plötzlichen Ende der letzten großen Globalisierungswelle vor Hundert Jahren. Von vielen nicht wahrgenommen setzt der neue indische Premier Narendra Modi, der als Hindu Nationalist gilt, ganz neue Akzente. Er hat der Unsitte der Patentierung von Pflanzenwirkstoffen, die in der indischen Medizin seit Jahrtausenden zur Anwendung kommen, durch westliche Konzerne ein Ende gesetzt. Statt weiterhin als Bittsteller bei IWF und Weltbank unsinnige Auflagen wie die Privatisierung der Wasserrechte oder die Umwandlung von Regenwald in Palmölplantagen erfüllen zu müssen, haben die asiatischen Powerhäuser und die BRICS 2014 mehrere eigene Entwicklungsbanken gegründet und mit mehreren Hundert Mrd. $ Kapital ausgestattet. US-Verbündete wie Japan und Korea durften sich daran übrigens nicht beteiligen.

Ende von South Stream

Europas Energieversorgung ist mehr als labil. Als Folge der Sanktionen gegen Russland hat Putin jetzt kurzerhand das South Stream Projekt gestrichen. Die Pipeline sollte durch die Türkei, Bulgarien, Serbien, Ungarn und Österreich Gas nach Europa bringen. Die Partner des 40 Mrd. Euro Projektes hatten bereits 2,5 Mrd. Euro investiert. Pikant ist, dass sich bspw. der EU-Aspirant Serbien nicht an den Sanktionen gegen Russland beteiligt hat. Pikant ist auch, dass sich die Türkei den Sanktionen gegen Russland nicht angeschlossen hat und jetzt die Pipeline eben dort endet. Nach Deutschland ist die Türkei schon heute zweitgrößter Abnehmer von russischem Gas. Von den Europäern sind die Türken enttäuscht, der EU-Beitritt wird nicht weiter verfolgt. Aber wie wird das NATO-Mitglied Türkei agieren? Wie die eigenen Interessen mit NATO-Verpflichtungen, guten Geschäften mit u.a. Iran und Russland, der Front zum IS und den schwer zu fassenden islamischen Gemeinsamkeiten mit den Golfstaaten vereinbaren können?

Dollarstärke bringt neue Verwerfungen

All die offensichtlichen Probleme, von denen hier nur einige thematisiert wurden, führen in der heutigen unipolaren Welt zu einem mächtig erstarkenden $. Alle Länder und Wirtschaftsräume, die mit schwacher Nachfrage kämpfen, also fast alle entwickelten Länder, haben Schuldenprobleme und einen ungünstigen demographischen Verlauf. Sie versuchen mit kompetitiven Abwertungen ihre Deflation zu exportieren. Die Frage ist, wie lange kann die US-Wirtschaft das verkraften? Zumal, wie die Bank für Internationalen Zahlungsausgleich Anfang Dezember herausstellte, mit einem starken $ weitere Probleme auf die Weltwirtschaft zukommen. 3 100 Mrd. $ Emerging Markets Debt, davon allein 1 100 Mrd. $ in China, seien großenteils in $ denominiert. Schuldendienst und Rückzahlung stellen für viele Länder schwere bis unüberwindbare Hindernisse dar. Wie soll z.B. die Ukraine das leisten? Mathematisch jedenfalls ist es unmöglich.

Die Brzezinski-Doktrin und die dummen Jungs

Unbeabsichtigte Konsequenzen lautet die Überschrift. Zyniker können auch sagen, dass es beabsichtigte Konsequenzen sind, denn wenn die Überschuldung zur deflationären Depression führt, ist, zumindest offenbart das ein Studium der Geschichte, die Zeit für einen neuen Krieg gekommen. Vor einem neuen (Kalten) Krieg warnen u.a. Henry Kissinger, der vielleicht letzte lebende amerikanische Diplomat, aber auch Annie Machon, eine Ex-Spionin des britischen Geheimdienstes MI5. Manche sagen auch, er hat bereits begonnen. Der Ex-Präsidentschaftskandidat und republikanische Congressman Ron Paul bezeichnet die Resolution 758, die am 04.12. mit nur 10 Gegenstimmen verabschiedet wurde als Vorläufer der Kriegserklärung an Russland.

Den Akteuren, die wirklich ganz unglücklich agieren und wirken – Obama musste sich zuletzt sogar wegen starkem Reflux in ärztliche Behandlung begeben – sei noch eine sehr passende und tiefe Erkenntnis von Schopenhauer zur Reflektion empfohlen: „Jeder dumme Junge kann einen Käfer zertreten, doch alle Professoren der Welt können keinen herstellen“.

Marktbeeinflussende Makrofaktoren 2015

- Dollarstärke setzt sich zunächst fort

- Schuldenkrise wird wieder Hauptthema

- Proteste und soziale Unruhen nehmen in so unterschiedlichen Ländern wie China, Griechenland, Venezuela zu

- Spannungen zwischen USA und Russland steigen

- Russland baut Allianzen mit u.a. China, Indien, Türkei aus

- EU verliert in jeder Hinsicht und desintegriert

- Ölpreis bleibt schwach und drängt marginale Unternehmen und Exportländer aus dem Markt

- Wachstum in Europa schwächt sich ab