„Die Psychopathologie der Massen ist in der Psychologie des Einzelnen verwurzelt.“ Carl Gustav Jung, 1875-1961, Psychiater, Analytischer Psychotherapeut, Tiefenanalytiker

Spätestens seit Jahresanfang muss jedem Marktteilnehmer klar sein, dass nun wirklich die „Irren die Anstalt übernommen haben“. Von der für viele überraschenden Yuan-Abwertung und der Kapitalflucht aus China über die ersten Krisenfälle bei Ölexportnationen, den Bankencrash in Europa bis hin zum Negativzins in Japan, der das Gegenteil des Beabsichtigten erzielt – die Finanzmärkte laufen Amok und regulieren die von Notenbankern mit Billionen geschaffene Scheinwelt schnell und brutal auf ihre Weise. „Repricing of Risk“. Damit werden durch die Marktkräfte die historisch einmaligen Fehlallokationen von Kapital während der letzten Jahre schonungslos bloss gelegt. Licht auf die Hintergründe wirft einmal mehr William White, Ex-BIZ und jetzt OECD Chef-Volkswirt, in einem Beitrag für die NZZ. Viele Marktteilnehmer verlieren Hemd und Hose. Der US High Yield Bond Markt ist und bleibt einer der besten Frühindikatoren für Aktien, und der Januar verheisst nichts Gutes.

Kurskollaps bei Deutsche Bank, Credit Suisse & Freunden

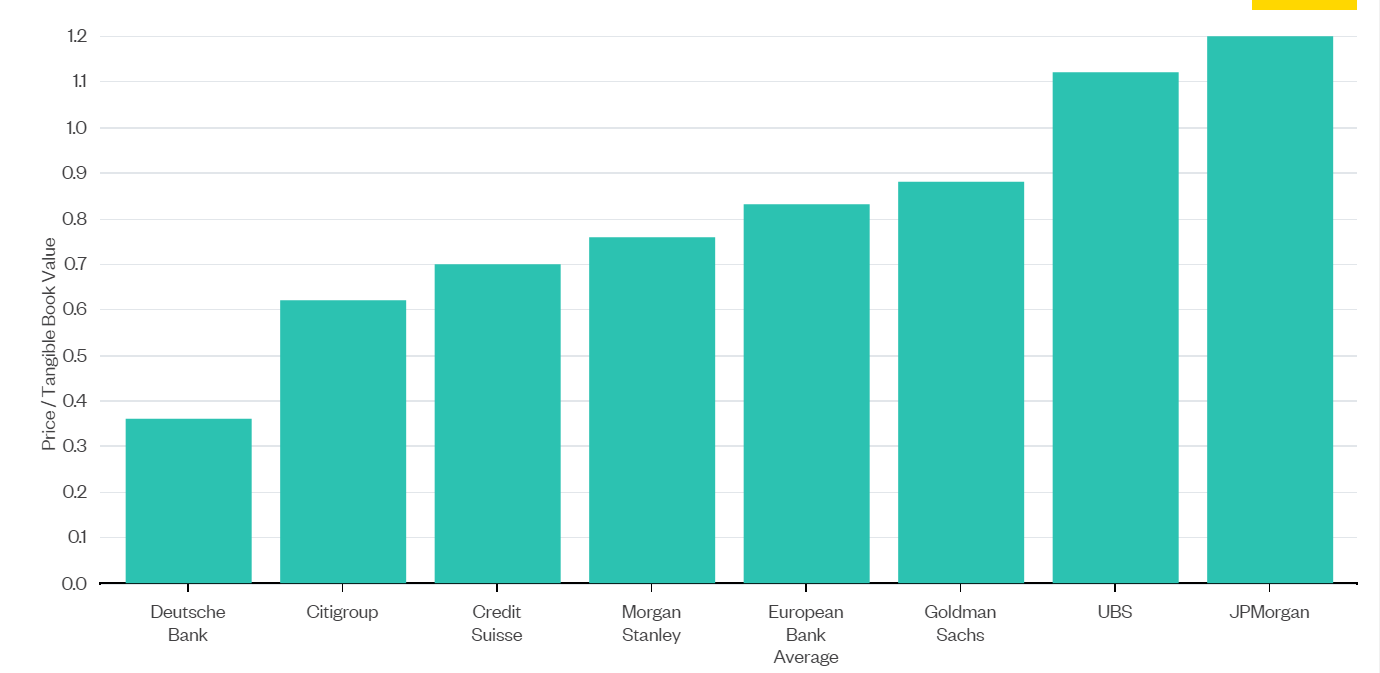

Nur noch 18 Mrd. Euro betrug die Börsenkapitalisierung der grössten Bank Deutschlands vergangene Woche. Nach einem beispiellosen Kurszerfall seit Monaten, insbesondere aber seit Jahresanfang, immerhin minus 40%, sah sich CEO Cryan sogar zu der ungewöhnlichen Massnahme genötigt, eine öffentliche Erklärung abzugeben, dass die Bank grundsolide sei. Weiss der Markt mehr, denn wie sollte sonst ein Kurs-Buchwert-Verhältnis von nur 0.3 X zustande kommen, gegenüber 0.7 bei der ebenfalls stark gefallenen Credit Suisse oder 0.8 bei europäischen Banken im Mittelwert? Denn ein Wert von 0.3 X signalisiert das unmittelbar bevorstehende Ende, dem Kurszerfall von Aktien und Bonds entsprechend und auch angesichts der Tatsache, dass die Kreditausfallversicherungsprämien (CDS) für Deutsche Bank sich im Preis verdoppelt haben. Man muss schon etwas tiefer bohren, um plausible Ursachen für den von Deutsche Bank angeführten Bankencrash zu finden.Als Folge der Nachkrisenbankenregulierung wurde durch die Basler Richtlinien auch die neue Kategorie „Additional Tier One Capital Adequacy Ratio“ geschaffen, die sicherstellen soll, dass im Falle von Schwierigkeiten genügend Kapitalpuffer vorhanden sind, bevor Einleger oder Steuerzahler herangezogen werden müssen bei den „Too Big to Fail“ Banks. Diese sogenannten „AT1-Bonds“, auch CoCo Bonds genannt (Contingent Convertible), bieten eine höhere Verzinsung als erstrangige Bonds, sind dafür aber nachrangig und können unter bestimmten Konditionen auch nicht mit Zinsen bedient werden – und sogar zwangsumgewandelt werden in Aktien, oder gar ausgebucht. Solange der Draghi-Geldsegen anhielt und das volle Ausmass der Straf- und Vergleichszahlungen sowie der Rechtskosten für die Deutsche Bank noch unter dem Radar der QE-euphorisierten Anlegerschaft blieb, gingen die AT1-Bonds mit einem Coupon von über 6% sehr gut weg. Jetzt, wo die Schwierigkeiten auftauchen, ist scheinbar vielen Käufern dieser Bonds aufgefallen, dass sie sie lieber nicht haben wollen, was ein Überangebot in einem wenig liquiden Markt brachte und Druck auf die Kurse auslöste. Die Bank fühlte sich genötigt zu erklären, dass die Zinszahlungen bei den Bonds kein Problem seien.

- Nicht nur CEO Cryan musste die Solvenz der Bank öffentlich beteuern, auch Finanzminister Schäuble äusserte sich, dass ihm keine Probleme bekannt seien. Das erinnert sehr stark an die Beteuerungen von Bear Sterns, die 2008 kurz danach insolvent waren und von JP Morgan übernommen wurden. Auch Lehman CEO Fuld schwor öffentlich, dass Lehman solvent und liquide sei, unmittelbar vor dem Lehman-Moment.

- Auch wenn es den meisten nicht bewusst ist: Aber die Financial Weapons of Mass Destruction, die Derivate, sind immer noch aktiv – und zwar im Bauch der Banken. So beläuft sich das Derivatives Book der Deutschen Bank auf das Zwanzigfache des BSP Deutschlands! Natürlich stellen die Banken das immer mehr wie eine Absicherung dar, ohne Risiko, weil sich die Positionen gegenseitig aufheben. Tatsächlich sind es spekulative Positionen oder werden dazu, wenn, wie zur Zeit, plötzlich Volatilitäten und Spreads zunehmen, Währungen abstürzen, Carry-Trades aufgelöst werden, Schuldner wackeln und Zwangsliquidationen zunehmen, wie etwa bei den Sovereign Wealth Funds der ölproduzierenden Länder. Hier könnte etwas im Derivatebereich im grossen Massstab schief laufen. Bei Öl, Yen, Zinsentwicklung, …

- Die grossen Banken haben 2-5% ihres Kreditportfolios bei Energieunternehmen. Nachdem die Preise bei Öl und Gas substanziell und wohl auch auf längere Zeit gefallen sind, ist wohl mit weiteren Ausfällen zu rechnen. So sind seit Anfang 2014 bereits 42 Emittenten am US High Yield Bond Markt pleitegegangen. Die Deutsche Bank könnte überproportional engagiert und von den zu erwartenden Abschreibungen überfordert sein.

-

Aus jetziger Sicht ist die Deutsche Bank auf alle absehbaren und bekannten Rechtsrisiken vorbereitet. Die Befürchtung der Märkte ist, dass eine Kapitalerhöhung auf dem gedrückten Kursniveau wenig aussichtsreich sei, vor allem, wenn eine unvorhergesehen grosse Summe verhängt wird oder eine, die jetzt noch gar nicht auf dem Radar ist.

Das Goldman Sachs Votum

Es gibt jedoch auch einen Faktor, der gegen alle Theorien eines unmittelbar bevorstehenden Kollapses spricht. Lloyd Blankfein, der CEO von Goldman Sachs, sagte am 09.02.16 bei der Credit Suisse Financial Services Conference in Miami nach der expliziten Frage zum Zustand der Deutschen Bank wohl ganz entspannt, dass GS keine Schwierigkeiten bei den europäischen Counter Parties sehe.

Bei den anderen europäischen Banken geht es mehr oder weniger um ähnliche Befürchtungen. Der Abschreibungsbedarf kann aus italienischen Non-Performing-Loans (NPL) bestehen, ein grosses Engagement im Tourismus, bei Immobilien, bei Öl, in China oder Brasilien, …

Eigenkapital begründet Bewertungsdifferenzen US vs. Europa

Auffällig ist auf jeden Fall, dass die Bankaktien 2015 stets als Favoriten für 2016 gehandelt wurden, mit Aufholpotenzial und als Profiteure der EZB-Politik. Bemerkenswert ist, dass die Korrektur in den USA ihren Anfang nahm, dass die amerikanischen Bankaktien auch gefallen sind, doch aufgrund des gestärkten Eigenkapitals sehr viel besser dastehen. JP Morgan bringt auch auf aktuellem Niveau 180 Mrd. Euro Börsenwert auf die Waage, das 10fache von Deutsche Bank, Bank of America 107 Mrd. Euro, Wells Fargo sogar 208 Mrd. Euro. Dagegen sind Commerzbank bei 8 Mrd. Euro, BNP bei 47 Mrd. Euro und CS bei 18 Mrd. Euro angelangt. Deutsche Bank und CS liegen auf dem tiefsten Kursniveau seit Anfang der 90er Jahre. Und der Ausblick von CS ist nicht rosig.

Öl-Update

Wie in der Macro Perspective im Januar durch Carmen Reinhart dargestellt, erfüllt sich die Vorhersage zunehmender Staatspleiten fast erschreckend schnell. Erst bat das diktatorische Aserbaidschan beim IWF um einen Notkredit von 4 Mrd. USD zur Erfüllung der Budgetverpflichtungen, die bei einem Ölpreis um 30 USD nicht mehr aus den zu 60% für das Budget verantwortlichen Ölexporten bestritten werden können. Die Bonität wurde daraufhin auf Junk Niveau gesetzt. Diktator Alijev hält sich seit langem nur mit repressiven Mitteln an der Macht, Oppositionelle und Journalisten sitzen ohne Grund im Gefängnis oder verschwinden. Das passt zur Not-Allianz mit Erdogan, der sich zunehmend auch dieser Mittel bedient, um seine wackelige Herrschaft zu erhalten.

Kriegs-Update

Sowohl die USA als auch Russland sehen im Kampf gegen die IS Milizen in Syrien und im Irak die Kurden als entscheidenden Partner auf dem Boden. Erdogan stiess deshalb sogar bluttriefende Drohungen gegen die USA aus! Am 13.02., unmittelbar nach der Münchener Sicherheitskonferenz, bei der ein Ende der kriegerischen Aktivitäten in einer Woche vereinbart worden war, hat jedoch Erdogan begonnen, die Kurden in Syrien zu bombardieren und war daraufhin scharf von Obama verwarnt worden. Auch die Saudis sind bereit, mit Bodentruppen in Syrien einzumarschieren, nachdem es dem „Hohen Verhandlungsrat“, ein irreführender Terminus für saudische fundamentalistische Interessen, nicht gelungen war, die Syrien-Gespräche zu desavouieren. Damit treffen sowohl Türkei und Russland als auch Türkei und Kurden und darüber hinaus Iran und Saudi-Arabien direkt bei kriegerischen Aktivitäten aufeinander.

Öl-Exporteur Nigeria – Terror in West-Afrika

Nigeria ist der zweite Kandidat, der Notkredite benötigt, immerhin 9 Mrd. USD. Der Norden ist grossflächig in der Hand der fundamentalistischen Terror-Milizen, die auch weite Teile der Zentralafrikanischen Republik, des Chad, des Niger, von Mali und Kamerun destabilisieren und terrorisieren. Das korrupte Land wirkt völlig hilflos gegen die Destabilisierung durch die Terror-Milizen. In Nigeria wurde seit Jahresanfang ein Öltanker gekapert, für die Besatzung wird ein hohes Lösegeld gefordert. Andere Rebellen haben eine Öl-Pipeline gesprengt, was massive Umweltschäden mit sich bringt. Aufgrund des globalen Überangebots von ca. 2 Mio. Fass pro Tag und überquellender Lager ist abgesehen von zeitweiligen Erholungsbewegungen kaum mit einer Trendwende zu rechnen. Daher dürften Venezuela, Ecuador, Kasachstan als nächste um Notkredite bei IWF und Entwicklungsbanken vorstellig werden.

China im Visier der Devisenspekulanten

Jahre-, fast jahrzehntelang galt China, immerhin ein kommunistisches und zentral geplantes Land, als Wachstumswunder mit immer neuen Geschäftsmöglichkeiten. Jeder Mittelständler und sogar Selbständige, der mitreden wollte, reiste ins Land der unbegrenzten Möglichkeiten. Für den distanzierten Beobachter schien es immer wie eine Wiederholung der Geschichte, denn Europäer waren schon immer für „Chinoiserien“ besonders anfällig. Meistens endete es nicht gut, schon daher war die blauäugige Verliebtheit, wie zuletzt, recht bemerkenswert. Bedenken zur Intransparenz des Zahlenwerks, fragwürdigen Statistiken, seltsamen Geschäftsmodellen, faulen Krediten, Aufbau von Überkapazitäten, Anlagebetrug, Korruption usw. wurden weggewischt. Doch inzwischen ist der Moment der Wahrheit gekommen. Mit der im August 2015 begonnenen Yuan-Abwertung, so scheint es heute, wurde ein Mechanismus in Gang gesetzt, der einen internationalen Abwertungswettlauf, immer grössere QE-Bazookas, Negativzinsen und, vor allem, ein kaum vorstellbares Ausmass an Kapitalflucht aus China auslöste. Die stets beeindruckend hohen Devisenreserven Chinas lagen bei 4 Billionen USD, doch seit August 2015 sind sie beträchtlich gefallen, um 100 Mrd. USD oder mehr pro Monat auf gerade noch knapp über 3 Billionen USD. Etwa um die Zeit des Wirtschaftsforums in Davos sorgte eine offizielle Verlautbarung Chinas für Irritationen, in der George Soros namentlich gewarnt wird, gegen den Yuan zu spekulieren. Soros hatte zuvor den Devisenmarkt und den Yuan kritisch kommentiert. Nach dieser Episode liessen immer mehr Hedge Fund Manager die Maske fallen und outeten sich als Yuan-Baissiers. Das scheint gegenwärtig der „most-crowded trade“ zu sein.

Japan führt Abe-nomics ad absurdum

Ende Januar überraschte Haruhiko Kuroda eigentlich jeden mit der völlig unerwarteten Bekanntgabe der Massnahme, auf bestimmte Einlagen der Banken bei der BoJ zukünftig einen Negativzins zu erheben, nur 0,1% und auch nur auf Mittel, die aus zukünftigen QE-Massnahmen geschaffen werden, aber eben ein Signal, das umso besser wirken sollte, als es nicht erwartet worden war. Doch dieser Schuss ging völlig in die Hose. Anstatt den Yen weiter zu schwächen, pardon, attraktiver zu machen, drehte dieser vs. USD radikal um und legte innerhalb von Tagen um 9% zu, das ist gewaltig am Devisenmarkt. Die Aktien fielen gleichzeitig aus dem Bett, der Nikkei-Index erlebte seine schlimmste Woche seit 2008 und verlor seit Jahresanfang bereits um 21%. Die Entscheidung der BoJ war kontrovers, denn es ging 5:4 aus bei der Abstimmung. Das offenbart, wie zerrissen selbst die voting members bei der BoJ, aber genauso bei der EZB, BoE und der Fed sind, denn es handelt sich bei Negativzinsen um Neuland. Und wie sich zeigt, wird genau in den Ländern, die dazu Zuflucht nehmen, Schweiz, EU, Japan, die Bankenindustrie zerstört, ohne die es keinen gesunden und nachhaltigen Wirtschaftsaufschwung geben kann. Dennoch hat die Schwedische Reichsbank, ein Vorreiter des Negativzinses, gerade eben die Strafzinsen von -0.35% auf minus 0.5% weiter abgesenkt, oder heisst es erhöht?

Yen als Krisenindikator

Immer, wenn sich Krisen ankündigen, weist der sonst eher unauffällige Yen hohe Oszillationen auf und tendiert danach zur Stärke. Hintergrund ist, dass Japan, trotz allem, immer noch die grösste Gläubigernation der Welt ist mit ca. 3.5 Billionen USD Auslandsaktiva. Ob Asienkrise 1998 oder Lehman 2008: Die Japaner holen früh ihr Geld heim und lösen dabei die carry-trades (Kredit in Yen und Kauf von Auslandsaktiva) auf. Da diese Anlagen meist ohne Währungs Hedging erfolgen, wird somit eine plötzliche, hohe Yen-Nachfrage ausgelöst. Dazu kommen Spekulanten aus aller Welt, die sich ebenfalls gern in Yen verschulden und in der Regel US-Aktiva kaufen. Mit der Nachfrageabschwächung aus China und dem Ölpreiszerfall wurde die Begründung für weitere Zinserhöhungen durch die Fed hinfällig, womit kein nachhaltiger Zinsvorteil bei US-Anlagen mehr zu erwarten war. Solche rapiden Verwerfungen hinterlassen die meisten Akteure mit erheblichen Verlusten. Im Grunde hat die Marktreaktion auf die Negativzinsentscheidung der BoJ alle Errungenschaften der letzten zwei Jahre in Japan innerhalb weniger Tage annulliert. Abe-nomics funktioniert nicht! Die Lage als Nettogläubiger-Nation ist der der Schweiz sehr ähnlich, nur im fast 15fachen Massstab.

Europäische Staatsschuldenkrise flammt wieder auf

Abgesehen von Griechenland ist auch Portugal wieder auf dem Krisenradar. Die Linksregierung wurde gewählt, weil sie ein Ende der Austerität versprochen hatte. Diese hatte das Land weitgehend paralysiert und dürfte jetzt nicht so ohne weiteres weiterhin verfolgt werden, was sich am Bondmarkt darin ausdrückt, dass die 10-jährigen Portugal Bonds innerhalb der letzten Wochen erst auf ein Renditeniveau von 3% gestiegen sind und dann, ganz schnell, auf über 4%, trotz dem Bond Buying Programme der EZB. Trouble ahead! Bei einer Abstufung des Rankings, wie zu erwarten ist, sind Portugal Bonds nicht mehr qualifiziert für das Bond Kaufprogramm der EZB. Noch im November konnte Portugal 5-jährige Anleihen mit einer Negativverzinsung am Markt platzieren. Dies zeigt sehr deutlich, wie irrational und vom Herdeninstinkt gesteuert die institutionellen Anleger agieren. Risk-on, risk-off.

Italiens Bankensektor – ein Milliardengrab

Im Januar hat sich alles zugespitzt, bei den italienischen Banken stiegen die NPLs, also Kredite, die nicht mehr bedient werden, um 9%! Insgesamt machen damit faule Kredite 17% des ausstehenden Kreditvolumens aus, mehr als 200 Mrd. Euro. Bankaktien waren im freien Fall, erste Institute wurden geschlossen. Aufgrund der schieren Grösse der italienischen Volkswirtschaft – Nr. 4 in Europa und Nr. 8 weltweit – ist das eine Problemkategorie, die jenseits von Griechenland und Portugal liegt und damit ein gewaltiges Problem für Europa und die Welt als Ganzes darstellt, denn kaum eine Bank, ein Unternehmen oder ein institutioneller Anleger wäre von einem italienischen Desaster nicht betroffen.

Bundesbank und Banque de France starten Initiative

Jens Weidmann und sein französischer Kollege haben gemeinsam die politische und fiskalische Union Europas gefordert, um das Scheitern der EU, wie es drohe, zu vermeiden. Die Initiative ist insofern bemerkenswert, als der Vorschlag die Auflösung der beiden Institutionen, denen die Initiatoren vorstehen, impliziert. Es ist auch ein deutlicher, vielleicht der letzte Versuch, die europäischen Politiker endlich dazu zu veranlassen, ihrer Verantwortung gerecht zu werden, Lösungen zu finden, anstatt fantasielos darauf zu warten, dass es die Notenbanken mit willfähriger Zinspolitik schon richten werden. Bemerkenswert ist auch, dass Weidmann dem „durchgeknallten“ Ansinnen der Politiker, Bargeld zu verbieten oder zumindest Bar-Transaktionen auf 5’000 Euro in Deutschland zu beschränken, entgegengetreten ist, „immerhin ist Bargeld das einzige gesetzliche Zahlungsmittel“, war seine Begründung.

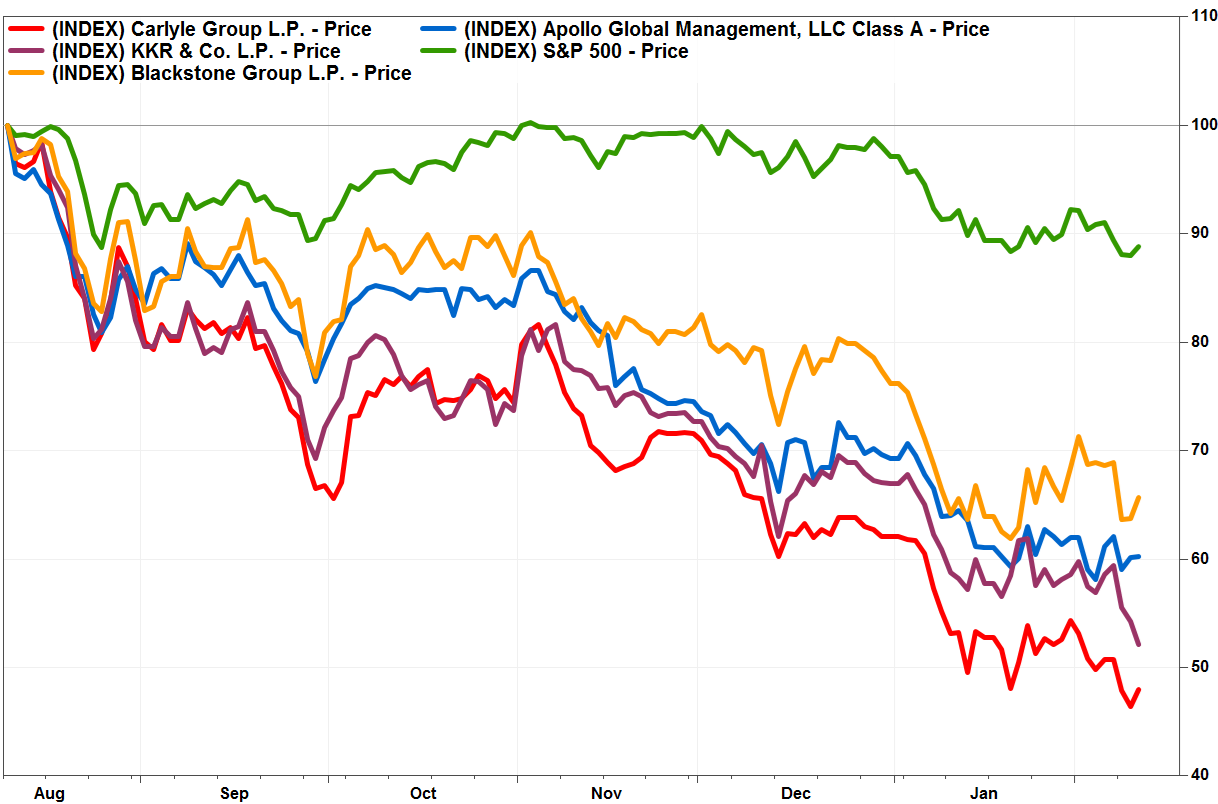

Private Equity Giganten kaufen eigene Aktien

Apollo, Blackstone und KKR sind börsennotiert, wenngleich die nach dem Börsengang hinzugekommenen Aktionäre kaum glücklich sein dürften. Im Nachhinein betrachtet war die Öffnung für neue Aktionäre nicht mehr als ein opportunistisches Kasse machen bei bester Börsenstimmung und unkritischen Anlegern. Doch in den letzten Monaten hat sich die Talfahrt der PE-Aktien erheblich beschleunigt, was in der Sprache der Märkte wohl heisst, dass das Klima für Börsengänge von Portfolio-Gesellschaften oder profitable Verkäufe an Industrie- oder Finanzinvestoren auf absehbare Zeit eingetrübt bleibt. Doch damit wollen sich die Manager nicht zufrieden geben und kaufen jetzt als Private Equity Unternehmen eigene börsennotierte Aktien zurück, weil diese unterbewertet seien. Eine ziemliche Paradoxie, die vielen institutionellen Anlegern gar nicht gefällt. Darüber hinaus ist es auch eine starke Botschaft an Anleger, die Realitäten zu akzeptieren und sich nicht ihnen entgegenzustellen. Der Markt hat immer recht.

Goldman Sachs löst 2016 Top-Deals auf

Was ist von einem Börsenjahrgang zu halten, wenn die Top Investment Bank bereits Anfang Februar die Top-Deals für das Jahr auflöst, darunter, dass der USD gegen Euro und Yen steigen würde? Tatsächlich verlor der USD seit Jahresanfang um 5% vs. Yen und um 3% vs. Euro. Bei Positionierung auf der falschen Seite des Trades kommen am Terminmarkt schnell Verluste im Milliardenbereich heraus. Auch der Trade auf eine Outperformance der US Bankaktien vs. dem S&P 500 Index ging aufgrund des Bankencrashs seit Dezember richtig daneben. Interessanterweise stellt sich auch keine Konvergenz des Renditeniveaus von 5-jährigen italienischen und deutschen Staatsanleihen ein, wie erwartet, sondern vielmehr eine Divergenz. CEO Blankfein schätzt das Marktgeschehen abgesehen vom Aktienmarkt als nicht rational ein.

Syngenta-Übernahmeangebot wirft Fragen auf

Unbeeindruckt vom Börsencrash in Shanghai und den diversen Turbulenzen treten chinesische Staatsunternehmen international verstärkt als Käufer auf, so auch in der Schweiz. Doch mit Syngenta, einem globalen Marktführer aus der Schweiz, geht es jetzt weit über die Bedeutung der sonst üblichen Übernahmen mittelständischer Unternehmen hinaus. ChemChina bietet mit 47,9 Mrd. USD inklusive Übernahme der Schulden sogar den höchsten Preis, den je ein chinesisches Unternehmen auf der internationalen Ebene bereit war zu zahlen. Die Motive sind klar und doch undurchsichtig zugleich. Was würde es in der Konsequenz für die Verbraucher in der Schweiz und der ganzen Welt ändern, wenn zukünftig die Entscheidungen über den Einsatz von Pestiziden, Fungiziden und Herbiziden in Bejing, vielleicht sogar vom Politbüro, getroffen werden? Geht es bei Syngenta nur um ein weiteres Unternehmen wie viele andere, oder ist das Oligopol in diesem für die Weltbevölkerung wichtigen Segment der Produktion sicherer und ausreichender Nahrungsmittel nicht von überragender strategischer Bedeutung? Warum ist das Management heute mit dem Angebot der Chinesen zufrieden und empfiehlt „einstimmig“ die Annahme, obschon das im August abgelehnten Angebot von Monsanto um rund 5% höher lag? In einem vergleichbaren Fall hatte die bestimmt nicht des Interventionismus verdächtige Regierung Canadas 2010 die Übernahme des Düngemittelproduzenten Potash Corp. of Saskatchewan durch die australische BHP untersagt. Immerhin legte Syngenta seit Jahresanfang nunmehr um 6% zu, während der SMI rückläufig war. Sollte das Angebot angenommen werden, was abzuwarten bleibt, winkt Syngenta-Aktionären eine Rendite von über 20%, denn die Aktie notiert nicht ohne Grund mit einem deutlichen Abschlag zum Übernahmepreis. Dazu kommen noch die Dividende sowie eine Sonderdividende bei Annahme des Angebots. Für die Finanzierung stehen auf Seiten von ChemChina HSBC sowie CITIC verbindlich bereit. Es dürfte eine spannende Diskussion und Meinungsbildung bei den Aktionären geben. Nicht auszuschliessen, dass im weiteren Prozess auch Monsanto und/oder Dow Chemical auf den Plan treten.

Nach den beispiellosen Verwerfungen an den Finanzmärkten seit Jahresanfang, die auch von irrationalem Handeln verursacht wurden, ist jetzt anzunehmen, dass eine Gegenreaktion erfolgt, um die gefühlten Übertreibungen des Bärenmarktes zu korrigieren. Eine zunehmend wahrscheinliche Eskalation des Stellvertreter-Krieges in Syrien kompliziert die Lage und überfordert zudem die an Bequemlichkeit und Berechenbarkeit gewohnten Marktteilnehmer. Das gibt entnervten und verunsicherten Anlegern die Gelegenheit, folgenden Rat von C.G. Jung zu beherzigen: „Wer zugleich seinen Schatten und sein Licht wahrnimmt, sieht sich von zwei Seiten, und damit kommt er in die Mitte.“ Und wer in der Mitte ist, sieht, dass Gold (Preisanstieg über 10%) und US Gov. Bonds (Zinsrutsch von 2,2% auf 1,7% bei 10-jährigen) seit der letzten Macro Perspective die einzigen Assets sind, die in einer deflationären Spirale zu gewinnen vermögen. Es sei denn, dass Erdogan und andere Kriegstreiber die Welt in einen zweifellos inflationierenden WWIII stürzen können! Mit einer NATO auf Blindflug steigt die Wahrscheinlichkeit jedenfalls täglich.