„Kein Vormarsch ist so schwer wie der zurück zur Vernunft.“ Bertold Brecht, 1898-1956, Dramatiker.

Das erste Quartal des Jahres 2018 zeigt bei den meisten Börsen eine negative Performance. Von den absoluten Höchstständen in der zweiten Januarhälfte waren es gut 10% Rückgang in New York und Zürich, in Tokyo und Frankfurt sogar bis zu 15%. Die explodierende Volatilität ist für viele Anleger mit schwachen Nerven schon jetzt zu viel. Dafür profitieren nun bisher vernachlässigte Märkte. Ein neues Börsen-Kapitel wird geschrieben.

Der Markt hat immer recht – und die Korrekturen an den heiss gelaufenen Aktienbörsen waren längst überfällig, worauf die Macro Perspective in den letzten Monaten kontinuierlich hingewiesen hatte. Bei nüchterner Betrachtung ist es doch so, dass die jeweils aktuellen Bewertungen die diskontierten zukünftigen Cash-Flows abbilden. Mag auch die Finanzwirtschaft inzwischen ein von der Realwirtschaft losgelöstes Eigenleben führen, woran die künstlich niedrigen Zinsen wesentlich beteiligt sind, so kann die Wirtschaft am Ende doch nicht prosperieren ohne dass Konsumenten, Käufer von Investitionsgütern oder sonstige Wirtschaftssubjekte ihr Geld für Produkte und Dienstleistungen ausgeben.

Unrealistische implizite Wachstumserwartungen

Die aktuellen Aktienbewertungen wären vielleicht angebracht, wenn irgendeine begründete Aussicht auf ein langfristiges Wirtschaftswachstum von 4% oder 5% bestehen würde, doch das ist aus heutiger Sicht nicht einmal Wunschdenken, sondern sogar eine regelrechte Wahnvorstellung angesichts der etablierten Trends. Es mag viele nicht unwichtige Faktoren geben, die zur längerfristigen Entwicklung des BSP beitragen, es sind jedoch nur zwei, die wirklich Gewicht haben: das Bevölkerungswachstum und das Kreditwachstum!

Vom Bevölkerungswachstum zur -kontraktion

Und während in den fünf Jahrzehnten nach dem Ende des Zweiten Weltkrieges die zuvor reduzierte Bevölkerung in Europa und Japan im Besonderen, aber eigentlich in allen heute fortgeschrittenen Volkswirtschaften kräftig wuchs – die Generationsbezeichnung „Babyboomers“ erinnert daran – fiel das Bevölkerungswachstum mit zunehmendem Wohlstand, der Einführung und breiten Akzeptanz der Anti-Baby-Pille, der Zunahme der Single-Haushalte, der Enttabuisierung der Homosexualität und anderen Entwicklungen deutlich zurück. Die eskalierende zukünftige Rentenproblematik – immer weniger Beitragszahler pro Pensionär – war bereits in den 1980er Jahren bekannt.

Einwandererland USA auf Irrwegen

Noch in den 1990er Jahren wiesen weitsichtige Ökonomen darauf hin, dass die USA wegen der intelligenten Einwanderungspolitik ein mit über 2% p.a. deutlich höheres Bevölkerungswachstum verzeichneten als Europa und Japan, was sich entsprechend in höherem Wachstumstempo niederschlug. So wurde zu einem guten Teil auch die meist bessere Börsenentwicklung in den USA erklärt. Und auch das Kreditwachstum hängt damit nicht unwesentlich zusammen. Da die Einwanderer meist nicht vermögend waren, und auch kulturell bedingt meist kinderreicher, wurden trotz des seinerzeit sprichwörtlichen Beitrages zum Prosperieren der US-Wirtschaft durch Koreaner, Vietnamesen, Libanesen und andere unternehmerische Minoritäten auch verstärkt Kredite nachgefragt – für Häuser, Ausbildung, Investitionen in Start-up Unternehmen usw.

Japanische Lektion nicht gelernt

Inzwischen liegt das Bevölkerungswachstum in den USA jedoch bei kaum noch 1% und dürfte bei Fortsetzung der Anti-Immigrationspolitik unter Trump sogar ins Negative drehen. Obwohl Japan ein anschauliches Beispiel dafür liefert, wie Überalterung, eine wohlstandsbedingt rückläufige Geburtenrate und Xenophobie zu einer schrumpfenden Bevölkerung und damit auch zu einer hartnäckigen Deflation führen, wird diese Lektion in einer Zeit des Wiederaufstiegs von Nationalismus und Protektionismus scheinbar bereitwillig vergessen.

Globale Verschuldung höher als 2008

Fast noch ernüchternder ist der Blick auf den anderen Hauptfaktor, das Kreditwachstum. Denn praktisch alle Länder der ersten Welt sind hoffnungslos überschuldet. Mal sind es die Staaten wie Japan, USA, Italien, mal die Unternehmen und Banken, mal die Konsumenten. In Summe, nicht zuletzt, weil auch China in den letzten Jahren eine enorme Verschuldung aufgebaut hat, ist das globale Schuldengebäude heute höher als 2008 – und die Tendenz ist steigend. Das Zinsniveau dagegen ist unter Ausserkraftsetzung der freien Marktkräfte künstlich niedrig, teilweise wie in der Schweiz sogar negativ.

Liquidität und Psychologie

Heurismen oder Faustregeln können auch das Leben der Investoren vereinfachen. So ist das Kurspotential bei Aktien am höchsten, wenn die Liquidität gering ist und die Stimmung am Markt schlecht. Dann, vor allem, wenn die Misere länger dauert, sind die Bewertungen niedrig, sogar irrational niedrig, weil niemand Aktien will. Risikoaversion!

Umgekehrt ist 2018 nun das zehnte Jahr mit stark steigenden Kursen, 13,2% p.a. bei US-Aktien, was eine der besten Performanceraten über 10 Jahreszeiträume während der vergangenen hundert Jahre ist . Nach ebenfalls 10 Jahren mit weit geöffneten Liquiditätsschleusen bei allen Notenbanken ist die Liquidität geradezu toxisch überschäumend. Die Psychologie und Erwartung der Anleger ist so geformt, dass es an den Märkten mit unveränderter Dynamik so weitergeht wie bisher, also bestmöglich. Und die Bewertung mit einer CAPE-Shiller PE von 31,6x, ein historisches Extrem, drückt genau aus wie maximal die Faktoren Liquidität und Psychologie heute sind. Zurecht – denn der Markt hat immer recht?

Angst vor Verlusten als treibende Kraft der Baisse

Die Zeiträume 2000-2003 und 2008/2009 sind daher bestens geeignet zu veranschaulichen, wie sich sehr schnell bei Anlegern die tiefe Überzeugung, leicht weitere Börsengewinne zu erzielen, verflüchtigt und der nackten Angst weicht, alles oder vieles zu verlieren. So fühlen sich ja heute schon viele prozyklische Spekulanten, die magisch von den illusorischen Bitcoin- und Crypto-Gewinnen angezogen wurden und dort massiv und auch mit Krediten eingestiegen sind, Haus und Hof verspielt haben und nun jammern.

Überschwang-Ignoranz-Panik-Kapitulation

Die Börse ist irrational, und Phasen der Korrekturen übergeschossener Hoffnungen wie 2000 und 2008 führen zwangsläufig zu Zerknirschung und Kapitulation. Darauf folgt eine Bodenbildung. Nur noch der langfristig agierende Investorenkreis ist jetzt engagiert. Die Aktien sind ja nicht weg, sondern jemand hat sie auf dem tiefen Niveau eingesammelt. Nur diese kühlen Akteure sind in vollem Umfang die Gewinner der sensationellen Performance seit März 2009.

Explodierende Volatilität signalisiert Zyklus-Ende und Neubeginn

In einem zusammenfassenden Satz: Liquidität und Psychologie sind Anfang 2018 so maximal gut, dass sie sich nur verschlechtern können, weil die Skala bei 100 endet. Was die Marktteilnehmer seit Ende Januar erlebt haben: 1 000 Punkte Dow-Jones Verlust an einem Tag, wo doch im gesamten Jahr 2017 kaum eine Tagesbewegung mehr als 1% oder höchstens 2% ausgemacht hat, und Intraday-Reversals mit über 3% Verlust zum Tagesbeginn und dann doch ein Plus von 1% am Ende, nur um am nächsten Tag etwas Ähnliches zu erleben, diese extremen Schwankungen sind ein untrügliches Zeichen für das Ende der vorangegangenen Late-Cycle Phase.

Massive Gewinnrealisierungen bei Anlagefavoriten

Typisch für einen beginnenden neuen Börsenabschnitt mit neuen Themen und Kräften ist, dass Länder, Industrien, Aktien, die besonders beliebt waren, rapide und kräftige Abstufungen erfahren, weil sie eben zu viel vorweggenommen haben. Das kann mit Auslöser erfolgen wie bei Facebook, siehe die Macro Perspective von März, oder Amazon durch die persönlichen Attacken von Trump gegen den Besitzer der Washington Post, Jeff Bezos, oder auch ohne konkreten Grund wie bei den europäischen Lieblingsbörsen der Angelsachsen, Frankfurt und Zürich. Beide Märkte sind eben hoch liquide, sodass auch grosse Aktienpositionen schnell verkauft werden können ohne dadurch die Kurse zu drücken – für die ersten Verkäufer jedenfalls.

Relative Outperformance bei …

Wohin geht nun das Kapital, das von opportunistischen Anlegern auf hohem Niveau durch Aktienverkäufe glattgestellt wurde? Je nach Zielsetzung. Eine hohe Liquidität ist in Zeiten von Marktturbulenzen immer erstrebenswert und führt zu einer Position der Stärke. Reinvestitionen scheinen zum jetzigen Zeitpunkt vor allem in vier Richtungen zu laufen, betrachtet man die Performancezahlen verschiedener Indizes und Subindizes, ergänzt um Ankündigungen wie Fundraisings, etc.

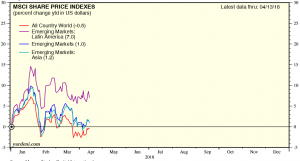

1. Bonds, oder eher Notes, d.h. Kurzläufer bis 2 Jahre: In USD werden mehr als 2% Zinsen erzielt, das Ausfallrisiko wird als gering eingestuft. Praktisch kein Kursrisiko. Währungsrisiko kontrollierbar. Optimale Wiederanlagemöglichkeiten.

2. Emerging Markets, Frontier Markets, zurückgebliebene süd- und osteuropäische Börsenplätze: Ob Italien mit 10% Performance in USD (bis 11.April), Ukraine mit über 30% (in Landeswährung). Brasilien und Pakistan mit 9% (USD) oder Vietnam und Ägypten mit je 18,5% (in Landeswährung), die Botschaft ist klar, obwohl es auch Verlierer gab. Die Türkei stürzte um 14%, die Philippinen um 12,5%, jeweils USD-Basis. Der MSCI Emerging Markets Index stieg jedenfalls seit Jahresbeginn um 1,6%, der Lateinamerika-Subindex legte um 8,6% zu. Der MSCI-World dagegen fiel um 0,3%. Dabei fällt auf, dass die in Landeswährungen schwächsten Komponenten UK (-5,6%), Japan (-4,8%) und EMU (-0,9%) auf USD-Basis eher wie geringfügige Variationen aussehen: -0-6% in London, -0,3% in Tokyo sowie sogar positive 1,6% in Europa. Aus Perspektive des USD-Investors sieht die Welt der Performance somit anders aus, und anders fallen auch die Entscheidungen und die Erwartungen aus. Ein Faktor sind die Wechselkursverhältnisse. Seit Dezember 2016 verlor der USD DXY-Index mit sechs gewichteten Währungseinheiten von 102 von 89 Punkte, gegen den Euro sank der USD von 1,04 USD auf aktuell 1,23 USD.

3. Commodities: Solide bis starke Nachfrage bei Öl & Gas, Kupfer und anderen Metallen bei gleichzeitig rückläufigen Produktionsvolumina sorgen bei Rohstoffen für vorteilhafte Verhältnisse bei Angebot und Nachfrage und somit Preissteigerungspotential bei überschaubaren Risiken. Private Equity Investoren legen, was eher atypisch ist, Commodity Funds auf, in China werden Investoren sogar aufgefordert, sich mehr bei Rohstoffen zu engagieren. Breite Rohstoffindizes sind seit Jahresbeginn um mehr als 5% gestiegen, der Ölpreis liegt um über 12% höher.

4. Small Caps: Kleinere Unternehmen sind meist auf ihre Heimatmärkte konzentriert und weniger im internationalen Handel oder Export engagiert. Handelskriege und protektionistische Massnahmen wie Zölle betreffen sie vergleichsweise wenig. Das trifft auf amerikanische, europäische, japanische und sonstige Länder zu. Die entsprechenden Indizes wie der Russell 2000 in den USA mit 1% Kursplus seit Jahresanfang schlagen die Large Cap-Barometer klar. Auf 12-Monatssicht legte der SDAX 19% zu, der DAX dagegen weniger als 3%.

Gegenreaktion oder neuer Trend?

Ob diese Trends jedoch nur eine kurzfristige Gegenreaktion darstellen oder den Beginn eines längerfristig gültigen Musters im nächsten Börsenzyklus, muss sich erst noch erweisen. Der irrationale Überschwang über längere Zeiträume ist jedenfalls einer ersten Ernüchterung gewichen. Ob die neuen Realitäten von eskalierenden Handelskriegen und einer nun nicht mehr vagen, sondern echten Gefahr eines eskalierenden militärischen Konflikts zwischen den Supermächten von den Marktteilnehmern hinreichend bedacht und berechnet wurden, bleibt zweifelhaft, weil nach wie vor selbst offensichtlich negative Entwicklungen und Fakten ins Positive umgedeutet werden. Die Rolle der Finanzmedien hat sich scheinbar gewandelt von ausgewogener Information und Aufklärung hin zu PR-Plattformen für die Finanzindustrie. Ein Beispiel ist der Rat von Blackrock-Chef Larry Fink immer zu 100% voll investiert zu bleiben, weil „die meisten von uns schlecht im Market-Timing sind“. Ob er solche Äusserungen auch machen würde, wenn die Korrektur nicht 10%, sondern über 50% ausmacht wie nach 2000 und 2008? Oder Blackrock nicht 57 Mrd. USD an frischen Anlagegeldern im ersten Quartal 2018 zugeflossen wären?

Auf und Ab der Bewertungsextreme

Tatsache ist doch, dass der S&P 500 im Jahr 2000 ein Bewertungsextrem erreicht hatte, das anschliessend drastisch korrigiert wurde. Für mehrere Jahre wollten die weitaus meisten Gelegenheitsanleger nichts von Aktien wissen, obwohl diese bis 2002 auf ein wirklich attraktives Niveau gefallen waren. Tatsächlich errechnet sich für den S&P 500 zwischen 2000 und 2018 eine jährliche Performance von 5%. Die setzt sich aus 3% Kursanstieg und 2% durchschnittlicher Dividendenrendite zusammen. Die nach 2000 korrigierte extreme Bewertung ist bis 2008 teilweise aufgeholt worden, nur um eine erneute kräftige Korrektur zu erfahren – und nun ist der Markt wieder am extremen Ausgangspunkt mit einer PE von über 30x. Warum sollte das, was nun folgt dieses Mal anders sein?

Wachstumstreiber fehlen

Realistisch betrachtet liegt das reale Wirtschaftswachstum in den USA mittlerweile bei 1% p.a., inklusive der Inflation von ca. 2% ergibt sich ein nominales Wachstum von 3%. Das jedenfalls ist die Trendwachstumsrate 2000-2017! Während der letzten fünf Jahre lag die nominale Wachstumsrate sogar näher bei 2%, allerdings bei geringerer Inflation. Nichts weist auf eine neue Dynamik mit beschleunigten Wachstumsraten hin, weil die Bevölkerung in allen entwickelten Ländern überaltert und schrumpft und die Verschuldung bereits jenseits dessen ist, was in einer normalisierten Zinslandschaft noch eben tragbar erscheint.

PEG als Kontraindikator

Da hilft es auch wenig Bewertungskennzahlen zu bemühen, die angeblich zeigen sollen, dass der Markt sogar günstig bewertet ist. Ein Beispiel hierfür ist die sogenannte Price Earnings Growth Ratio, kurz PEG. Die hat zwar als analytische Kennzahl unter vielen auch ihre Daseinsberechtigung, doch taucht sie massenhaft zur Begründung hoher und noch höherer Aktienbewertungen erstmals während der Nasdaq- und Neuer Markt-Euphorie 1999/2000 auf – und steigt auch jetzt wieder aus der Versenkung auf. Die massive Verwendung der PEG in den Fachmedien erscheint somit selbst als ein zuverlässiger Kontraindikator.

Die Präliminarien zu World War III

Auf die akute Kriegsgefahr war wiederholt aufmerksam gemacht worden. Inzwischen hat Israel die Iraner in Syrien angegriffen. Die Beziehungen mit Russland sind auf einem historische Tief angelangt. Putin hat weitere Waffen nach Syrien verlegt. Trump hat zunächst gedroht, dann am vergangenen Wochenende mit den Briten und Franzosen gemeinsam Militärflughäfen und andere Ziele in Syrien bombardiert. Die Schäden blieben überschaubar, das Ganze war als Warnung angelegt und auch angekündigt worden, sodass die Ziele im Vorfeld geräumt worden waren. Putin hatte May, Trump und Macron gewarnt, dass sie es bedauern würden. Die Iraner waren noch schärfer. Eine weitere Eskalation ist sehr wahrscheinlich, zunächst auf die Region begrenzt. Das Gefährliche an der Situation ist, dass die Hauptakteure alle unter Druck stehen und die Kriegsführung davon ablenkt. May mit Blick auf den Brexit, der alles andere als sicher oder klar ist. Trump wegen dem Comey-Buch und der fortschreitenden Mueller Ermittlung, Macron innenpolitisch, Putin als waghalsiger Initiator des Ganzen und die Iraner, die endlich ihre Stunde der Vergeltung kommen sehen. Auch Netanyahu ist unter Druck. Zynisch betrachtet, aber historisch durchaus unterlegt, bildet ein WWIII eine scheinbare Lösung für zahlreiche aufgeschobene Probleme, wie die globale Überschuldung und Wachstumsschwäche sowie die zu niedrige Inflation. Der in den letzten Jahren mit billiger und absolut durchschaubarer Propaganda aufgerüttelte und genährte Nationalismus, Rassismus und Populismus erscheint vor diesem Hintergrund wie ein perfider Plan zur Vorbereitung – sehr ähnlich den Präliminarien zu 1914 und 1933 bzw. 1939.

Als Denkanstoss in dieser Lage geeignet erscheint Brechts zeitlose Erkenntnis: „Das grosse Karthago führte drei Kriege. Nach dem ersten war es noch mächtig. Nach dem zweiten war es noch bewohnbar. Nach dem dritten war es nicht mehr zu finden.“