Die frühere Art & Fragrance (A&F) hatte ihr IPO an der BX (Berne Exchange) vor 10 Jahren. Damals war auch der traditionsreiche französische Luxusgüterproduzent Lalique übernommen worden. Seitdem wird der wohlklingende Name verwendet, der noch immer für puren Luxus steht. Doch lohnt sich ein Engagement bei der Kapitalerhöhung auch für neue Anleger? Nachdem sich Milliardär Hansjoerg Wyss an Lalique im Vorfeld des Wechsels an die SIX beteiligt hat, erscheint ein genauerer Blick auf die Investment-Opportunität durchaus angebracht.

Es war ein kluger Schachzug von A&F 2008, Lalique von dem französischen Glashersteller Pochet günstig zu erwerben. 44 Mio. Euro hatte Art & Fragrance an Pochet bezahlt, die ihrerseits Lalique 1994 in einer Krise mehrheitlich übernommen hatten, nachdem bereits seit den 1950er Jahren eine Beteiligung von 9,4% bestanden hatte. Pochet ist 1623 gegründet worden und auf Kirchenfenster und Parfumflacons spezialisiert. Dort bestand die Verbindung, denn der Künstler René Lalique hatte seit 1882 sowohl Kirchenfenster mit neuen Verfahren und Farbgebungen revolutioniert als auch ganz wesentlich dazu beigetragen, den Weltruf der französischen Parfumindustrie im beginnenden Zeitalter der Globalisierung durch die Gestaltung und Herstellung luxuriöser Flacons zu begründen und etablieren.

A&F Übernahme von Lalique 2008

Im Jahr vor der Übernahme, 2007, erzielte Lalique 67 Mio. Euro Jahresumsatz, davon 11 Mio. Euro mit Parfum der Eigenmarke. Das EBIT war ausgeglichen. Das erste Parfum war erst 1992 lanciert worden. Der geniale Gründer war 1945 verstorben, danach führten erst sein Sohn, dann seine Tochter das Unternehmen. A&F dagegen hatte 2007 einen Umsatz von 35 Mio. Euro erreicht und wies einen Reingewinn von 8 Mio. Euro aus. Die Finanzierung der Transaktion wurde teilweise durch Darlehen des A&F-Grossaktionärs Silvio Denz bestritten.

Schöpfer von Art Deco

Die Kernkompetenz von Lalique ist die künstlerische Gestaltung und Realisierung ausgefallener Innenausstattungen. Historisch wurde der Ruf begründet durch die Teilnahme an der Weltausstellung von Paris 1900 durch exquisite Juwelierarbeiten. Dies führte ab 1907 zur Zusammenarbeit mit dem Parfumier Coty und weiteren Herstellern von Düften bei den Flacons. Ab 1920 verfeinerte Lalique die Glasarbeiten in der eigenen Werkstätte im Elsass, was ab 1925 dann allgemein als „Art Deco“ oder „Jugendstil“ bekannt wurde. Ab 1929 wandte sich Lalique der Innenarchitektur der Luxuszüge von Pullman zu und stattete mehrere Ocean-Liner wie die „Normandie“ aus. Für den japanischen Thronfolger wurden Glastüren für die Residenz erstellt.

Akquise von Duft-Marken

Doch schon in den 1990er Jahren und erst recht nach der Jahrtausendwende sind luxuriöse Innenausstattungen bei Kreuzschiffen, Hotels oder öffentlichen Gebäuden nicht mehr sehr gefragt, Flacons werden en masse produziert und Kirchenfenster werden auch ohne französische Experten renoviert. Es brauchte schon einen Plan, um aus der Verbindung Lalique und A&F einen Mehrwert zu kreieren. Die zielgerichtete Akquisitionsstrategie von weiteren Marken weist den Weg. Zahlreiche Zukäufe von Parfummarken mit prestigeträchtigen Namen wie Bentley und Jaguar haben aus der neuen Lalique einen integrierten Luxusgüterkonzern werden lassen, wenn auch in kleinem Massstab. Die Strukturen sind optimal auf die Schaffung von Mehrwert ausgerichtet. Die Holding übernimmt Leitfunktionen, die Flacons und die Deco-Objekte kommen aus den Glaswerken, die Herstellung der Düfte ist zentralisiert, Verpackung und Logistik sind konzentriert. Durch den Betrieb von zwei Hotels und Aktivitäten im Interior Design wird versucht, an die glorreiche Vergangenheit anzuknüpfen und sich für grössere Aufgaben zu empfehlen. Und auch die Kunstsparte ist erfolgreich wiederbelebt worden.

Diversifizierte Ertragsströme

2017 erreichte die Lalique-Gruppe Umsatzerträge von 128,8 Mio. Euro, ein EBIT von 7,5 Mio. Euro und einen Reingewinn von 6,9 Mio. Euro. Je Aktie erreichte der Gewinn 1,40 Euro, im Vorjahr waren es noch 0,39 Euro gewesen. Der Umsatz entfiel zu 59% auf die Marke Lalique, davon 28% auf Deco Objekte und 15% auf Parfum. Die verbleibenden 41% werden mit den zugekauften Marken erzielt, davon 17% Jaguar und 10% Ultrasun. Auf Art und Gastronomie entfallen zwar nur jeweils 3% des Umsatzes, auf Jewellery 2%, doch das sind die Multiplikatoren mit hoher Strahlkraft, die gleichzeitig Marketinginstrumente und Markenbotschafter sind. Dass diese Sparten revitalisiert sind, lässt auf eine durchdachte Konzernstrategie schliessen, die alle Möglichkeiten der Marke Lalique ausschöpfen will. Die Parfummarke Lalique steuert inzwischen 15% zum Umsatz bei und zeigt, wie erfolgreich die Marke expandiert. Zusammengerechnet kommen die Parfum- und Kosmetikaktivitäten auf 56% Umsatzanteil und sind somit die wichtigste Sparte.

Kurzlebiger Parfummarkt

Doch gute Marken allein reichen nicht, sie müssen auch verkauft werden. Hierzu unterhält Lalique eigene Mono-Stores an den Luxusmeilen der Welt wie in der Frankfurter Goethestrasse, ist bei Parfümerien wie Douglas im Angebot und vertreibt die Artikel auch im Online Shop. Der Markt für Düfte ist heute jedoch extrem kurzlebig geworden. Kontinuierlich werden neue Düfte lanciert, von denen die meisten wieder verschwinden, jeder Tennisspieler und Popstar bringt seine eigene Duftserie. In aller Regel verschwinden diese Marken mit der Zeit in der Versenkung und stehen dann günstig zum Verkauf. Lalique hat sich mit Jaguar und Bentley zwei zeitlose Luxus-Marken ins Portfolio geholt. Auch hier gibt es historische Verbindungen, denn zu Beginn des Automobilzeitalters waren die Kühlerfiguren von Luxusgefährten aus Glas, und oft sogar beleuchtbar. Diese Tradition lebt wieder auf, Lalique konnte erneut solche Aufträge gewinnen.

Kritische Grösse

Dennoch ist zu bedenken, dass Marken mit weniger als 20 Mio. Euro Umsatz und manchmal weniger als 5 Mio. Euro nicht die Marketingpower aufbringen können wie die grossen Hersteller. Aufgrund der hohen Margen im Parfumgeschäft können auch kleinere Marken profitabel sein, dennoch ist die Branche hochgradig konzentriert, überwiegend bei den französischen Luxusgüterkonzernen mit ihren Marktkapitalisierungen bis zu 144 Mrd. Euro bei LVMH.

Mässiges Umsatzwachstum trotz Akquisitionen

Für kleine Nischenplayer ist der Markt im Schatten der Riesen nicht ganz einfach, aber dennoch auskömmlich. Theoretisch sind zwar der Expansion keine Grenzen gesetzt, doch Lalique hat seit der Übernahme durch A&F trotz der zahlreichen akquirierten Marken den Umsatz nur unwesentlich gesteigert. Von pro forma 102 Mio. Euro in 2007 auf 128,8 Mio. Euro in 2017. Damals lag das EBIT bei 8 Mio. Euro, 2017 bei 7,5 Mio. Euro. Während das in der Schweiz sehr bekannte Sonnenschutzmittel Ultrasun 2017 einen Umsatzzuwachs von 19% auf 13 Mio. Euro verzeichnete, dümpelt die seit langem im Portfolio befindliche Marke Alain Delon bei 127’000 Euro Jahresumsatz.

Fazit – Risiken überschaubar, Chancen limitiert

Mit dem Wechsel an die SIX und der Kapitalerhöhung verbessert sich die Lage der Gesellschaft, da durch die Wandlung von Darlehen in Eigenkapital die Bilanz mit einer EK-Quote von 40,6% weiter gestärkt wird. Der erwartete Nettozufluss aus der Kapitalerhöhung beträgt 8,4 Mio. CHF und erhöht den Spielraum für weitere expansive Schritte und Akquisitionen. Eine Unternehmensbewertung post-money von 235 Mio. CHF entspricht einem KUV von 1,52x und damit einem Drittel des LVMH-Wertes. Der Abschlag scheint angebracht. Für neue Aktionäre bleiben die Risiken überschaubar, die Chancen erscheinen allerdings auch limitiert.

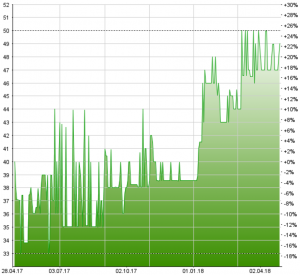

Die Aktien der Lalique Group sind an der BX kotiert und wurden zuletzt bei 49 CHF gehandelt.