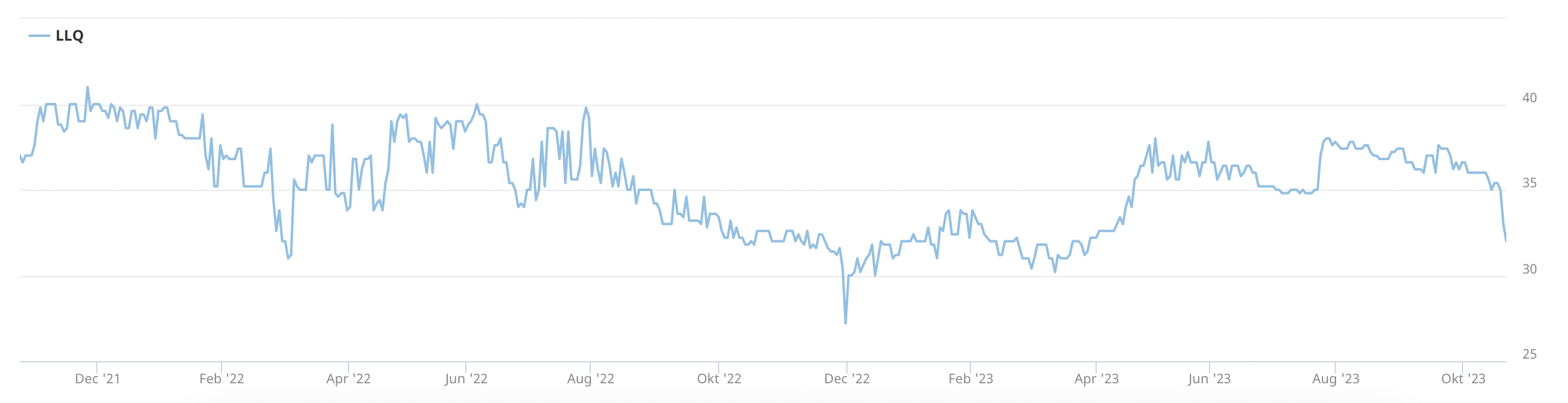

Luxusgüter-Aktien hatten jahrelang einen guten Lauf an der Börse, an dem Lalique nur unterdurchschnittlich partizipieren konnte. Seit dem Sommer jedoch sind die Star-Aktien des Luxus-Universums wie Richemont und LVMH abgestürzt. Die Wachstumsraten im Luxusgüter-Geschäft verlangsamen sich. Auch die zunächst widerstandsfähig scheinende Aktie von Lalique musste zuletzt Boden preisgeben.

Die Valoren von Lalique begannen das Jahr bei 32 CHF und erreichten ein Hoch von 38 CHF. Gegenwärtig bewegt sich der Kurs nach der jüngsten Kursschwäche bei 33 CHF. In der Performance über ein Jahr liegt Lalique mit 1,2% deutlich hinter LVMH, die einen Anstieg um 4,3% ausweist. In der 3-Jahres-Bilanz liegt LVMH trotz der Korrektur der letzten Monate immer noch mit einer Performance von 53,4% deutlich über den 13,8%, die Lalique verzeichnet. Wenn auch der Vergleich unter Grössenaspekten hinkt, beide Unternehmen haben breit diversifizierte Produktkategorien in ihrem Portfolio, sodass sich der übergeordnete Nachfragetrend im Luxusgüter-Geschäft in ähnlicher Weise niederschlägt.

Umsatz steigt, Kosten steigen stärker

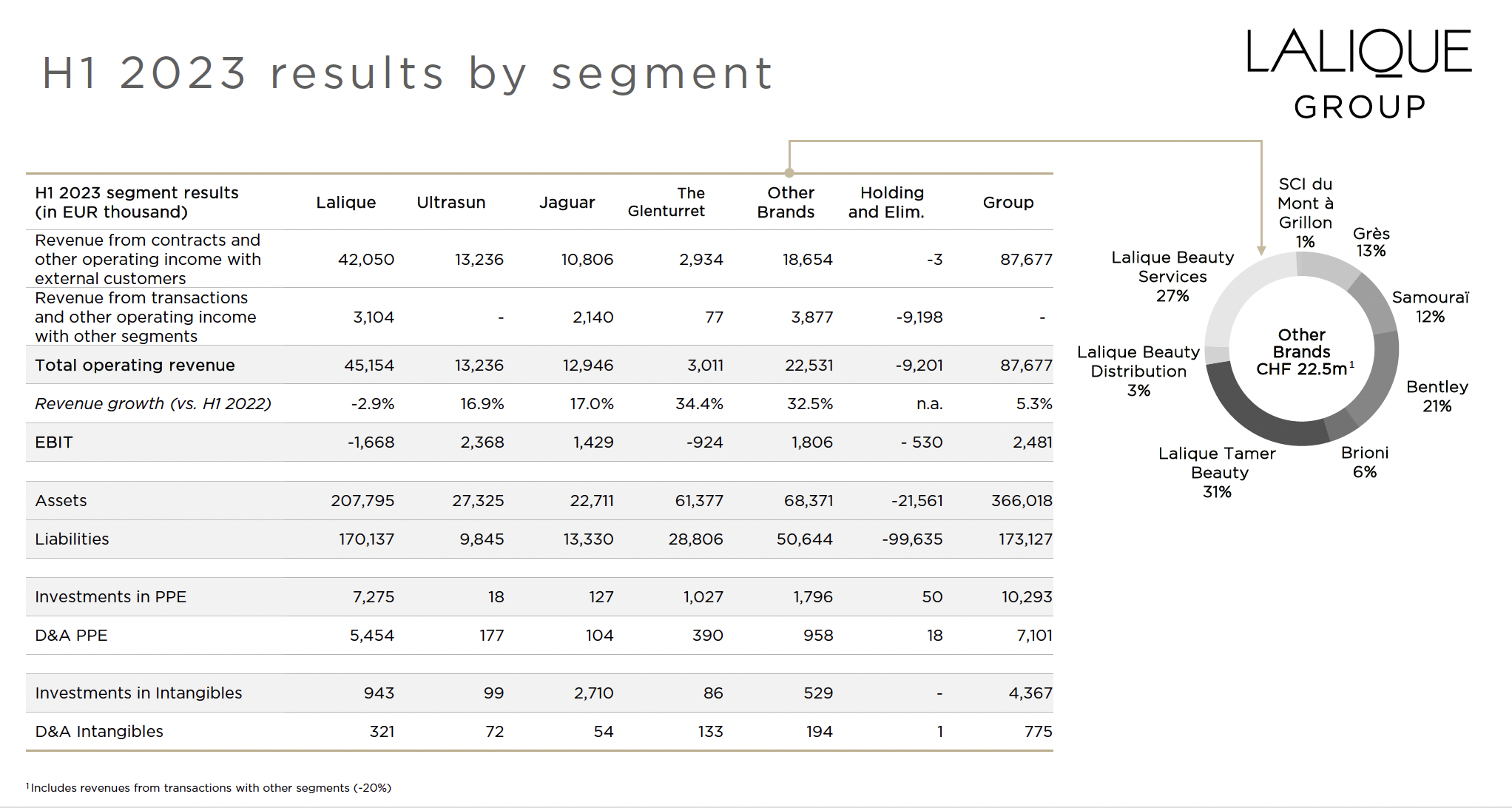

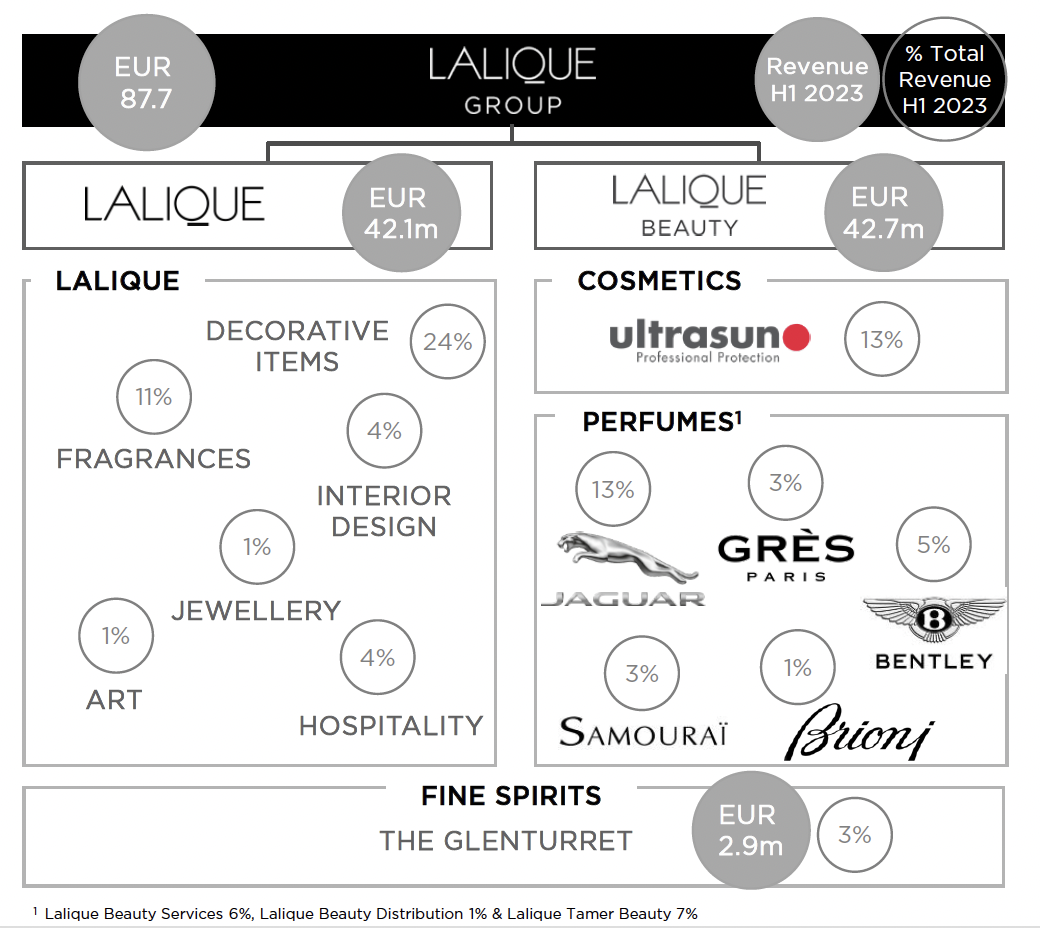

Im ersten Halbjahr 2023 nahm der Umsatz von Lalique um 5,3% auf 87.7 Mio. Euro zu. In der Vorjahresperiode hatte die Wachstumsrate bei 28,5% gelegen, wobei auch Pandemie-Effekte und Sonderfaktoren eine Rolle spielten. Die internationale Expansion und die Diversifikation der Erlösströme verlaufen plangemäss, verursachen aber auch Kosten. Ein Beispiel ist die erworbene schottische Whisky-Destillerie The Glenturret. Die Umsätze stiegen um 34% auf 3 Mio. Euro und sollen weiter zunehmen. Das führt zu Marketingaufwendungen. Das Besucherzentrum, Bar und Restaurant wurden luxuriös ausgestattet und verursachen Kosten für den erhöhten Personalstand. Der Umsatzbeitrag zur Lalique-Gruppe beträgt 3%. Im ersten Halbjahr 2023 wurde das The Glenturret Lalique Restaurant zum besten Restaurant in Schottland gekürt!

Parfumgeschäft von zentraler Bedeutung

Wichtiger ist das Geschäft mit den Düften. Diese steuern insgesamt 36% Umsatzanteil bei. Davon entfallen 11% auf Parfums der Eigenmarke Lalique. Weitere 13% entfallen auf die Düfte der Lizenz-Marke Jaguar, 5% auf Bentley, je 3% auf Grès und Samourai sowie 1% auf Brioni. Im Parfum-Geschäft sind sehr hohe Margen erzielbar. Das Model, selbst kreierte Düfte unter bekannten Namen zu vermarkten, hat sich als erfolgreich erwiesen, auch wenn die jeweiligen Umsätze wie 13 Mio. CHF im ersten Semester bei Jaguar nicht unbedingt beeindruckend klingen. Was zählt, sind einerseits die hohen Margen und andererseits die Wachstumsraten, und die werden durch Kooperationen wie mit der Tamer-Gruppe in der Golfregion angekurbelt. Der Zuwachs im ersten Halbjahr bei Jaguar beträgt 17%, bei Samourai ebenfalls 17%, bei Grès 5%. Bentley allerdings verzeichnete einen Rückgang um 16% wegen Lieferschwierigkeiten.

EBIT fällt deutlich

Das EBIT sank auf Gruppen-Ebene und auch im Parfum-Segment. Nach 6.3 Mio. Euro im ersten Semester 2022 sank das EBIT auf 2.5 Mio. Euro. Davon entfallen 1.8 Mio. Euro auf das Parfum-Segment. Die EBIT- Marge auf Gruppen-Ebene sank entsprechend auf 2,8%. Der Reingewinn belief sich auf 0.6 Mio. Euro. Ursächlich sind die allgemeinen Kostensteigerungen. Für Material mussten 5.6 Mio. Euro mehr aufgewendet werden. Mit 40.8 Mio. Euro ist Material der mit Abstand grösste Kostenblock. Der Personalaufwand stieg um 2.5 Mio. Euro auf 22 Mio. Euro, teils durch Neueinstellungen, teils durch höhere Löhne. Das hohe Investitionslevel spiegelt sich in den Abschreibungen wider, die um 0.5 Mio. Euro auf 7.9 Mio. Euro zunahmen. Der Gewinn je Aktie fiel auf 0.15 Euro von 0.74 Euro im ersten Halbjahr 2022.

Sonnenschutz läuft gut

Ein Highlight ist die Kosmetik-Sparte mit der Marke Ultrasun, die 13% zum Gesamtumsatz beiträgt. Der Umsatz legte um 16,9% auf 13.2 Mio. Euro zu. Da die Marketingaufwendungen im ersten Semester 2022 aussergewöhnlich hoch waren und nun normalisiert wurden, konnte sich das EBIT auf 2.4 Mio. Euro mehr als verdoppeln. Die EBIT-Marge fällt mit 17,9% sehr überzeugend aus. Bisher ist der Premium-Anbieter Ultrasun hauptsächlich in der Schweiz bekannt. Doch Potenzial für Sonnenschutz besteht überall auf der Welt. Im ersten Halbjahr 2023 nahmen die Umsätze in UK beispielsweise um 21% zu. Die Pläne zur Erschliessung des chinesischen Marktes werden nach Verzögerungen durch die strikte Covid-Politik der Regierung nun wieder mit mehr Elan verfolgt. Ein chinesischer Distributionspartner soll die Markteinführung unterstützen. Und auch in den USA stehen für Ultrasun die Zeichen auf Expansion.

Höherer Aufwand für Energie und Material

Während sich Parfum und Kosmetik, zusammen die Hälfte des Umsatzes von Lalique, resilient und profitabel zeigen, war die Kristallmanufaktur von den Preissteigerungen für Energie und Material stärker betroffen. Das Segment steht für 24% des Umsatzes. Erweiterungs- und Erneuerungsinvestitionen sowie technische Probleme des neuen Schmelzofens sorgten für einen gehaltenen Umsatz, das Segment-EBIT drehte jedoch ins Negative. In Zürich zog der Lalique Flagship Store an eine neue Location. Geplant ist die Eröffnung von zwei neuen Stores in China.

Hotellerie mit 7% Wachstum

Zum Lalique-Segment zählen auch Hospitality mit einem Umsatzanteil von 4% sowie Innendekoration mit ebenfalls 4%. Weiterhin Kunst und Jewellery mit je 1%. Die Entwicklung ist gemischt. Hospitality erzielte 7% Wachstum, die Parfums der Eigenmarke Lalique verzeichnen einen Rückgang um 3%. Insgesamt stiegen die Kosten in diesem Segment um 11%, das EBIT fiel um 5.5 Mio. Euro auf -1.7 Mio. Euro.

Expansion und Inflation

Die EBIT-Entwicklung erscheint unbefriedigend. Wird der Halbjahresgewinn von 0.15 Euro je Aktie aufs Jahr hochgerechnet, ergibt sich ein KGV von über 100. Die Betrachtung nach Segmenten und Marken zeigt jedoch die zugrundeliegende operative Dynamik. Was nicht unbedingt vorhersehbar war, ist die starke Inflation im ersten Halbjahr, vor allem bei Materialien und Energie. Andere Aufwandsposten wie die um 13% auf 22 Mio. Euro gesteigerten Personalkosten waren aufgrund der Neueinstellungen im Rahmen der Expansionsbestrebungen zu erwarten. Ebenso das hohe Investitionsvolumen wie bei The Glenturret und der neuen Schmelzanlage im Kristall-Segment.

Die meisten Segmente wachsen stark

Nach Wachstumsraten und EBIT betrachtet, ergibt sich ein vielversprechendes Bild und auch eine begründete Aussicht auf eine deutliche Verbesserung der Profitabilität. Die Segmente Ultrasun, Jaguar und sonstige Parfums stehen für die Hälfte des Geschäftsvolumens. Zusammengenommen erzielten sie im ersten Semester ein EBIT von 5.6 Mio. Euro. Die Margen sind trotz Neu-Lancierungen und Marketingaufwand hoch. Die Wachstumsraten liegen zwischen 17% bei Ultrasun sowie Jaguar und 32,5% bei den anderen Parfum-Marken.

Positiver Ausblick für Whisky

Negative EBIT-Margen weisen die Segmente The Glenturret und Lalique auf. Bei The Glenturret wurde ein Umsatzwachstum von 34,4% erzielt, das EBIT hat sich auf -0.9 Mio. Euro verbessert. Die Verluste erklären sich aus der Übernahme und dem Neu-Start, der Realisierung von Hotel und Restaurant, Erweiterungsinvestitionen, nicht zuletzt in klima-konforme Prozesse wie die Elektrifizierung des Maschinenparks. Für das zweite Halbjahr 2023 wird der Break-even angepeilt. Folglich sollte das Segment in 2024 positiv zum EBIT beitragen.

Villa Florhof soll 2024 eröffnen

Im Segment Lalique sind vielfältige Aktivitäten untergebracht. Im ersten Halbjahr 2022 lag die EBIT-Marge bei 8,3%, stürzte jedoch nun auf -3,7%. Ein Grund sind die höheren Aufwände für Energie, Material und Personal, ein weiterer der Aufbau des Hotel- und Restaurantgeschäfts. Lalique betreibt bisher drei Hotels, mit viel Aufwand wird derzeit das traditionsreiche Hotel Villa Florhof in Zürich renoviert und neu ausgestattet. Es soll 2024 eröffnet werden. Das insgesamt hohe Investitionsniveau schlägt sich sichtbar in der Bilanz nieder. Maschinen & Anlagen sowie Intangible Assets erhöhten sich innert Jahresfrist um 6.5 Mio. Euro.

Diversifikation als Stärke

Die Gesellschaft erklärt, dass die Diversifikationsstrategie fortgesetzt wird. Die Breite der Aktivitäten stelle eine Stärke im weiterhin von Unsicherheiten geprägten Umfeld dar. Konkret ist die Lancierung weiterer Parfums geplant, darunter auch der erste Lalique-Duft für Männer. Der Absatz soll durch neue Distributionspartner und -verträge im Mittleren Osten, in Asien und Lateinamerika gesteigert werden. Das gilt auch für die Internationalisierung der Sonnenschutz-Marke Ultrasun. Weiterhin wird eine erste Gin-Marke am Markt eingeführt. Sowohl in der Kristall-Manufaktur als auch bei The Glenturret werden die Kapazitäten erhöht, und gleichzeitig wird die Produktion weitgehend dekarbonisiert, sei es durch Nutzung der Abwärme oder durch die Elektrifizierung. Nachhaltiges Wirtschaften steht bei Lalique auf der Agenda oben. Im Nachhaltigkeitsbericht wird jährlich über Ziele, Massnahmen und Fortschritte berichtet.

Perspektiven

Für 2024 ist auch der Re-Launch des Seiden-Labels Fabric Frontline geplant. Ebenfalls in der Pre-Launch-Phase befindet sich die neue Duft-Serie unter dem Namen der globalen Mode-Marke Superdry. Erleichterung auf der Kostenseite ist durch Forward-Kontrakte für Energie in den Jahren 2024 und 2025 zu erwarten. Für das zweite Halbjahr 2023 erwartet das Management eine Verbesserung der EBIT-Marge und ein Umsatzwachstum im hohen einstelligen Prozentbereich. Auf mittlere Sicht wird ein Wachstum im mittleren einstelligen Prozentbereich angestrebt und eine EBIT-Marge von 9-11%. Die Erwartungen der Investoren werden somit moderat gehalten. Gut möglich, dass diese auf mittlere Sicht überraschend übertroffen werden.