In unserem Beitrag vom 13. September 2018 hatten wir das erfolgreiche Geschäftsjahr 2017/2018 sowie den geplanten Ersatz der alten 4er-Sesselbahn durch eine moderne 10er-Gondelbahn von Savognin nach Tigignas skizziert.

Jetzt beleuchten wir die angestrebte Kapitalerhöhung sowie die historisch gewachsene, komplexe Kapitalstruktur des Unternehmens mit drei verschiedenen Wertpapiergattungen.

Generalversammlung soll Kapitalerhöhung aus genehmigtem Kapital um bis zu 3.5 Mio. CHF nominal beschliessen

Anlässlich der kommenden Generalversammlung vom 29. September 2018 ist vor dem Hintergrund des anstehenden Gondelbahn-Grossprojekts eine Aktienkapitalerhöhung um höchstens 2.268 Mio. CHF sowie eine Erhöhung des Partizipationskapitals um höchstens 1.211 Mio. CHF aus einem neu zu schaffenden genehmigten Kapital (Statutenänderung) traktandiert, in Summe also eine Erhöhung um rund 3.5 Mio. CHF nominal. Die Zustimmung der Aktionäre zu diesem Traktandum – Partizipanten haben kein Stimmrecht – dürfte angesichts der Mehrheitsverhältnisse nur Formsache sein.

Konkret soll der Verwaltungsrat ermächtigt werden, das Aktienkapital der Gesellschaft um höchstens 2.268 Mio. CHF durch Ausgabe von höchstens 10’312 Stimmrechts-Namenaktien zum Nennwert von je 100 CHF und von höchstens 6’187 Inhaberaktien zum Nennwert von je 200 CHF (Vorzugsaktien) nominal zu erhöhen.

Daneben soll auch das stimmrechtslose Partizipationskapital um höchstens 1.211 Mio. CHF durch Ausgabe von höchstens 12’112 auf den Inhaber lautende Partizipationsscheine zum Nennwert von je 100 CHF erhöht werden.

Namen- und Inhaberaktien wie auch Partizipationsscheine können nicht unter ihrem anteiligen Nominalwert je Anteil emittiert werden. Im Fall der Namenaktien wären dies 100 CHF nominal, 200 CHF bei den Inhaberaktien und 100 CHF bei den Partizipationsscheinen. Diese Nominalwerte stellen faktisch die Preisuntergrenze für die bevorstehende Kapitalerhöhung dar.

Tatsächlich ist der jeweilige Ausgabebetrag für die einzelnen Wertpapiergattungen noch nicht festgelegt. Er wird vom Verwaltungsrat der Savognin Bergbahnen AG zum Zeitpunkt der Ausgabe bestimmt.

Komplexe Kapitalstruktur mit drei Wertpapiergattungen: Inhaberaktien und Partizipationsscheine notieren weit unter ihrem Nominalwert

Für ein Unternehmen von der Grösse der Bergbahnen Savognin AG hat die Gesellschaft eine ungewöhnlich komplexe, gewachsene Kapitalstruktur, die ihrerseits höhere Kursnotierungen auf OTC-X verhindern und – beim Status quo der ausserbörslichen Kurse weit unterhalb der Nominalwerte – auch eine externe Kapitalaufnahme im Publikum erheblich erschweren dürfte.

Es gibt – wie eingangs erwähnt – nicht weniger als drei verschiedene Wertpapiergattungen.

Das aktuelle Aktienkapital von 4.537 Mio. CHF ist eingeteilt in 20’625 vinkulierte Namenaktien zu je 100 CHF nominal (Stimmrechtsaktien) sowie 12’375 Inhaberaktien zu je 200.00 CHF nominal (Vorzugsaktien).

Auf der ausserbörslichen OTC-X-Plattform der Berner Kantonalbank (BEKB) werden ausschliesslich die „grossen“ Inhaberaktien à 200 CHF (Vorzugsaktien) – sehr selten – gehandelt, während die Stimmrechts-Namenaktien auf keiner OTC-Plattform gelistet und in den Händen der Hauptaktionärsfamilien sind.

Österreichische Unternehmerfamilien halten Mehrheit

Die genauen Verhältnisse im Aktionariat sind nicht bekannt. Nach Informationen von schweizeraktien.net sind die aktuell ausstehenden 20’625 vinkulierten Namenaktien den österreichischen Unternehmerfamilien Schröcksnadel, die mit Dr. Markus Schröcksnadel auch den Verwaltungsratspräsident stellt, und Schmidl zuzuordnen. Die Familien Schröcksnagel / Schmidl halten nach unseren Recherchen auch Inhaberaktien in vierstelliger Stückzahl. Es ist davon auszugehen, dass die Hauptaktionäre ihre Beteiligung am Aktienkapital durch die Umwandlung von Forderungen in Aktienkapital (2015) über die 2010 primär via Stimmrecht-Namenaktien übernommene Aktienkapitalmehrheit von 51% hinaus ausgeweitet haben.

Der Verwaltungsratspräsident Dr. Markus Schröcksnagel ist der Sohn von Peter Schröcksnagel, langjähriger Präsident des Österreichischen Skiverbands (ÖSV). Von österreichischen Medien wurde Peter Schröcksnagel aufgrund seiner einstmals vielfältigen unternehmerischen Aktivitäten im Wintersportbereich auch schon – unter anderem – als „Alpenkönig“ oder „Liftkaiser“ betitelt. Das Engagement von Dr. Markus Schröcksnagel bei den Bergbahnen Savognin AG soll nach früheren Medieninformationen allerdings nicht in Zusammenhang stehen mit den Aktivitäten des Vaters, der sich aus dem operativen Geschäft des Familienunternehmens zurückgezogen hat und sich u.a. auf das Präsidentenamt an der ÖSV-Spitze konzentriert.

Das flankierende Partizipationskapital von 2.422 Mio. CHF ist eingeteilt in 24’225 Inhaber-Partizipationsscheine (PS) zu je 100 CHF nominal. Das Partizipationskapital steht für knapp 35% des Gesamtkapitals der Bergbahnen Savognin AG (Aktienkapital + PS-Kapital).

Während der Stimmrechtsanteil der Hauptaktionäre über 50% – geschätzt sogar um 70% oder höher – liegt, dürfte der Anteil am Gesamtkapital – einschliesslich PS-Kapital – unterhalb von 40% liegen bei unterstelltem Streubesitz der PS.

Wie die Inhaberaktien der Gesellschaft sind auch die Partizipationsscheine à 100 CHF nominal auf OTC-X gelistet – mit einem ebenfalls extrem illiquiden Handel.

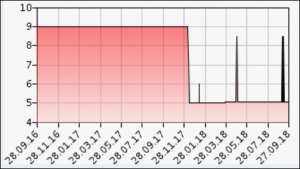

Die Inhaberaktie wurde auf OTC-X zuletzt zu 85 CHF gehandelt. Der Geld-Kurs liegt aktuell (26.09.2018) bei 50 CHF Geld ohne Brief. Damit notiert die Inhaberaktie à 200 CHF nominal nur zwischen 25% und knapp 43% ihres Nennwertes.

Der stimmrechtslose Partizipationsschein – der den Inhaberaktien nach den Statuten mit Ausnahme des Stimmrechts im Verhältnis des Nennwertes materiell in Bezug auf den Anteil am Bilanzgewinn sowie den Liquidationsertrag gleichgestellt ist – notiert sogar noch deutlich tiefer bezogen auf den anteiligen Wert am nominalen Gesellschaftskapital.

Inhaberaktie notiert zum zehnfachen Preis des Partizipationsscheins

Auf OTC-X wird der Savognin-Bergbahnen-AG-PS zu 5.05 CHF gesucht (Geld) und zu 8.50 CHF (Brief) angeboten, entsprechend zwischen 5% und 8.5% vom anteiligen Nominalwert. Das fehlende Stimmrecht mündet hier also in einem erheblichen Bewertungsabschlag in der Grössenordnung von 20 bis 34 Prozentpunkten vom Nominalwert im Vergleich zur OTC-X-gelisteten Inhaberaktie. Oder anders formuliert: Bei einem doppelt so hohen Nominalwert (200 CHF vs. 100 CHF) notiert die Inhaberaktie mit Kursen zwischen 50 und 85 CHF etwa beim zehnfachen (!) Preis des Partizipationsscheins (5-8.50 CHF). Ist die zu etwa einem Viertel ihres Nominalwertes gesuchte Inhaberaktie nun „zu teuer“ oder der PS „zu billig“? Wir können diese Frage nicht abschliessend beantworten in der vorliegenden Struktur der Gesellschaft.

Trotz Streubesitz praktisch keine Umsätze auf OTC

Die letzten PS-Umsätze seit Jahresanfang 2018 lagen zwischen 5.05 CHF und 8.50 CHF, wobei insgesamt lediglich 808 PS zu einem Durchschnittspreis von knapp 7 CHF – entsprechend einem sehr kleinen Handelsvolumen von nicht einmal 10’000 CHF – gehandelt wurden. Im gesamten Jahr 2017 lag der Handelsumsatz bei 2’540 CHF, im Jahr 2016 bei 900 CHF. Seit 2014 (!) wechselten gerade einmal ca. 5% aller Partizipationsscheine via OTC-X den Besitzer. Für Titel, die weit überwiegend im Streubesitz sein dürften, ein extrem tiefer Wert.

Die tiefen Umsätze sprechen zwar für eine nur gering ausgeprägte Verkaufsbereitschaft der Partizipanten auf diesem Niveau, doch hält sich auch die Nachfrage angesichts der nur schwer durchschaubaren Kapitalstruktur, langjährig fehlenden Ausschüttungen und hohen anstehenden Investitionen in die Destination Savognin in Grenzen.

Ermittlung der Marktkapitalisierung als „höhere Mathematik“

Nicht trivial ist die Ableitung einer „Marktkapitalisierung“ bei drei Gattungen, wovon lediglich zwei auf OTC-X gelistet sind und deren Kursdifferenz nicht die Nennwertdifferenz spiegelt. Beide Gattungen scheinen über einen längeren Zeitraum ein Eigenleben entwickelt zu haben, das das Stimm- und GV-Teilnahmerecht im Fall der Inhaberaktien zu berücksichtigen scheint.

Rechnet man die Marktkapitalisierung auf Basis der zuletzt auf OTC-X bezahlten Preise für Inhaberaktien (200 CHF nom.) und Partizipationsscheine (100 CHF nom.) und setzt für den Wert der nicht gelisteten Stimmrechtsnamenaktien (100 CHF nom.) vereinfacht – analog zur Nennwertdifferenz – den halben Kurs der Inhaberaktie an, so läge die auf diese Weise ermittelte „theoretische Marktkapitalisierung“ bei gerade einmal etwa 2.1 Mio. CHF und verteilt sich wie folgt auf die einzelnen Gattungen:

20’625 Namenaktien à 100 CHF nominal (bewertet zu 42.50 CHF): 876’562.50 CHF

12’375 Inhaberaktien à 200 CHF nominal (bewertet zu 85.00 CHF, OTC-X): 1’051’875.00 CHF

24’225 Inhaber-PS à 100 CHF nominal (bewertet zu 8.50 CHF, OTC-X): 205’912.50 CHF

Würde man gedanklich das gesamte Kapital der Gesellschaft – also Aktienkapital und PS-Kapital – in Höhe von 6.96 Mio. CHF in 100-CHF-Nominalanteile analog zu den PS ohne jede Berücksichtigung von Stimm- und Mehrfachstimmrechten unterteilen, so wäre das Kapital in 69’600 „Einheits-Gesellschaftsanteile“ untergliedert. Bei einem aktuellen OTC-X-Marktpreis von 8.50 CHF für den PS-Anteil à 100 CHF nom. würde sich in dieser theoretischen Ableitung über den PS-Kurs als (fiktiver) „Einheitskurs“ sogar eine Bewertung von nur rund 600’000 CHF ergeben.

Zum Vergleich: Das bilanziell ausgewiesene Eigenkapital lag zum 30. April 2018 gemäss Geschäftsbericht bei 7.9 Mio. CHF, entsprechend anteilig etwa 227 CHF/Inhaberaktie auf Grundlage einer vereinheitlichten Aktienzahl mit Basis 200 CHF nominal analog zur Inhaberaktie bzw. rund 114 CHF/PS auf vereinheitlichter Basis von 100 CHF nominal analog zum PS.

Vereinfachung der Kapitalstruktur und Einführung von Einheitsaktien könnte Rahmenbedingungen für externe Finanzierung verbessern

Realistischerweise dürften nur wenige Streubesitz-Aktionäre und -Partizipanten bereit sein, neue Titel zu mindestens 200 CHF bzw. 100 CHF – entsprechend dem jeweiligen Nominalwert – im Rahmen der bevorstehenden Kapitalerhöhung für den Gondelbahn-Neubau zu zeichnen, solange die OTC-X-Kurse weit unterhalb des anteiligen Nominalwertes bei gleichzeitiger Dividendenlosigkeit (und fehlendem Stimmrecht im Fall des PS) notieren.

Unterstellt, dass die Hauptaktionäre gewillt und bereit sind, mindestens die auf sie entfallenden Bezugsrechte auszuüben, dürfte der weit überwiegende Teil der Kapitalerhöhung im Kreis der Hauptaktionäre plaziert werden und so auch deren Stimmrechtsanteil an der Gesellschaft weiter erhöhen. Der Kapitalanteil der PS-Inhaber am gesamten Gesellschaftskapital würde in einem solchen Szenario weiter sinken. Allerdings dürfte – bei einem fehlenden „Überbezug“ der Hauptaktionäre über ihr Bezugsrecht hinaus oder einer ausbleibenden Verwertung nicht ausgeübter Bezugsrechte zugunsten von Drittinvestoren – ein guter Teil der theoretisch bis zu 3.5 Mio. CHF umfassenden Kapitalerhöhung nicht im Publikum platziert werden können und damit faktisch „verfallen“ (und nicht für Investitionen zur Verfügung stehen).

Aus unserer Perspektive erscheint es allerdings auch nicht ausgeschlossen, dass die Hauptaktionäre analog zum aktuellen Fall der Bergbahnen Disentis AG die geplante Kapitalerhöhung angesichts der anstehenden Grossinvestitionen zumindest im Bereich des Aktienkapitals – und vielleicht sogar bei den PS –durch entsprechende Zeichnungszusagen absichern.

Im Jahr 2015, bei der letzten Erhöhung des PS-Kapitals, wurden gemäss Handelsregister gerade einmal 25 (!) neue Inhaber-PS à 100 CHF neu ausgegeben, eine Erhöhung des PS-Kapitals um winzige 0.1%. Bei einem OTC-X-Kurs von unter 10 CHF ist es weder optisch noch wirtschaftlich attraktiv, etwa zu 100 CHF neue PS zu zeichnen, solange es für die PS-Inhaber keine längerfristigen Perspektiven gibt (Umwandlung in Aktien, Ausschüttungen etc.).

Vereinheitlichung der Kapitalstruktur könnte Kurse positiv beeinflussen

Zur Verbesserung der „Eigenfinanzierungskraft“ aus dem Kreis der bestehenden Anteilseigner ausserhalb der Riege der Hauptaktionäre – Inhaberaktionäre und Partizipanten gleichermassen – sollte die Verwaltung angesichts der bevorstehenden Investitions-Projekte und Destinationsentwicklung und der ungewöhnlich komplexen Kapitalstruktur perspektivisch unbedingt auch die „Vereinheitlichung“ der Kapitalstruktur mit Einheitsaktien prüfen. Eine solche Vereinheitlichung der Wertpapiergattungen sollte einen positiven Effekt auf die Bewertung von Savognin-Inhaberaktien und PS im ausserbörslichen OTC-X-Handel haben und auch die Kurse wieder näher an die Nominalwerte heranführen helfen.

In anderen Fällen – auch im ausserbörslichen Bereich – hat sich die Einführung von Einheitsaktien und die Auflösung komplexer, historisch gewachsener Kapitalstrukturen oft als vorteilhaft für die Kursentwicklung der betroffenen Titel – und damit für alle Kapitalgeber – erwiesen.

Letztlich sind Einheitsaktien heute auch ein sehr viel zeitgemässeres Anlageinstrument als drei verschiedene Wertpapiergattungen mit unterschiedlich ausgestalteten Mitgliedschafts- und Vermögensrechten in einer kleinen Tourismus-Gesellschaft mit nicht einmal 10 Mio. CHF Umsatz, die bereits vom Markt mit vielen internen und externen Herausforderungen in einer zuletzt schwierigen Branche konfrontiert ist.

Einheitsaktien – gepaart im Idealfall mit der Aussicht auf künftige Dividendenzahlungen nach der Investitionsphase – könnten dann auch helfen, künftige Kapitalerhöhungen zur Wachstumsfinanzierung leichter im Publikum zu platzieren und die Savognin-Aktie als „Wertpapier“ im besten Sinne wieder attraktiver zu gestalten als es in den letzten Jahren der Fall gewesen ist. Die Savognin Bergbahnen AG sollten kapitalseitig von einem solchen Schritt nur profitieren können.

Allerdings erscheint eine Vereinfachung der Kapitalstruktur heute mehr oder weniger als ferne Zukunftsmusik. Es gibt keinerlei belastbare Hinweise, dass die Gesellschaft in diese Richtung denkt.

Fazit

Die auf OTC-X gelisteten Savognin-Valoren eignen sich strukturell bedingt nur für Anleger mit einem Bezug in die Region. Aktionäre wie Partizipanten sollten auch bereit sein, die Entwicklung der Destination Savognin mit einem ausreichend langen Atem unter der Federführung der seit 2010 mehrheitlich beteiligten österreichischen Hauptaktionäre zu begleiten.

Aufgrund ihrer jahrelangen Dividendenlosigkeit gepaart mit extremer Illiquidität im OTC-X-Handel haben die Titel ungeachtet ihrer insgesamt unambitionierten Bewertung, die – insbesondere bei den PS – viele Risiken vorwegnimmt, zum heutigen Zeitpunkt keine Anlagequalität.

Wenn die angestossene Transformation und Modernisierung des Skigebiets Savognin tatsächlich gelingt und dann auch noch die äusseren Einflüsse (Wintersport, Wetter, Währung) mitspielen, mag dies eines Tages vielleicht anders zu beurteilen sein. Dies gilt auch, wenn die Gesellschaft eines Tages Einheitsaktien einführen sollte.

Die diesjährige Generalversammlung findet am Samstag, 29. September 2018 in Savognin statt.

Transparenzhinweis: Der Verfasser ist an der Savognin Bergbahnen AG beteiligt.

Hinweis in eigener Sache: schweizeraktien.net veranstaltet am 30. Oktober wieder den Branchentalk Tourismus. Dieser findet im Hotel Rigi Kaltbad statt. Weitere Informationen finden Sie hier.

Nach dem Ende der ersten Zeichnungsrunde Mitte Dezember 2018 gibt es nunmehr eine zweite Zeichnungsrunde für freie Zeichnungen nicht bezogener Aktien und Partizipationsscheine aus dem Streubesitz, bei der das ursprüngliche 4:1-Bezugsrecht der Aktionäre und Partizipanten nicht mehr gilt.

Im Zeitraum vom 28. Januar 2019 bis zum 26. Februar 2019 können Interessierte bei der Gesellschaft weitere Inhaberaktien und Partizipationsscheine zeichnen.

Der Ausgabepreis liegt bei 200 CHF je Inhaberaktie und 100 CHF je Inhaber-PS, entsprechend jeweils dem Nominalwert der Titel. Diese Preise liegen weit oberhalb der zuletzt auf der OTC-X-Plattform der BEKB bezahlten Preise.

Wie die Gesellschaft mitteilt, wird der Verwaltungsrat die nach der 1. Zeichnungsrunde verbliebenen Bezugsrechte im Sinne der Gesellschaft verteilen.

Der Erlös der Kapitalerhöhung dient der Finanzierung der neuen 10er-Gondelbahn von Savognin nach Tigignas.