Weihnachten, das Fest der Liebe, naht mit grossen Schritten. Nur noch rund sechs Wochen – dann steht das Christkind vor der Türe. Die beginnende Vorweihnachtszeit ist traditionell auch die Zeit von Spenden- und Bettelbriefen. „Geben“ ist bekanntlich seliger als „Nehmen“ – insbesondere vor Weihnachten.

Dabei wird u.a. gesammelt für Elefanten in Afrika, Robbenbabys in der Nordsee und – ganz neu im vorweihnachtlichen Angebot – auch für gescheiterte Stahlmanager in grosser finanzieller Not.

„Diese Menschen haben eine Chance verdient“

Stimmt. Wer Hunderte von Millionen – seit 2008 nach dem jüngsten Quartalsbericht in Summe mittlerweile sogar mehr als 1 Mrd. CHF – in den zurückliegenden Jahren in den Sand gesetzt (bzw. setzen „musste“, wegen des Marktes…) und die Bilanz regelmässig kräftig wertberichtigt hat, sollte sich wenigstens auf die Solidargemeinschaft der Aktionäre verlassen können. Solche Menschen dürfen nicht alleine gelassen werden. Sie brauchen unsere Nähe und unsere finanzielle Unterstützung.

Das dachte sich vermutlich auch der S+B-Verwaltungsrat unter seinem neuen Vorsitzenden Jens Alder, als er den Anteilseignern pünktlich zur Vorweihnachtszeit – immer an die Not erinnernd – einen an manchen Stellen doch recht „gefühligen“ Aktionärsbrief mit den Unterlagen zur ao. Generalversammlung vom 2. Dezember 2019 nach Hause schickte.

Bei der Schmolz+Bickenbach handelt es sich – treue Leser unseres Blogs wissen dies – um eine weit über die Schweizer Landesgrenzen hinaus bekannte, fast schon „karitative“ Einrichtung für „Stahl-Manager in Not“ – besonders gerne solche aus dem nördlichen Nachbarland. Auch von Altersarmut bedrohten „Managementsöldnern“ wurde dort in der Vergangenheit schon Schutz und Obdach geboten (und ein goldener Handschlag inklusive, gegen die soziale Kälte).

Vom Potenzial, in den verschiedenen Märkten eine „führende Stellung einzunehmen“, ist in der Vergangenheit seit 2008 schon oft gesprochen worden. Bisher blieb es vor allem beim „Potenzial“. Es wäre im Interesse der Belegschaft und aller Aktionäre wünschenswert, wenn dieses „Potenzial“ in der Zukunft auch einmal gehoben werden kann – auf der Basis eines dann wieder solideren Fundaments.

Der Markt ist schuld

Natürlich werden auch – im vorderen Teil des Aktionärsschreibens – die Gründe für die seit langem anhaltende Misere des Unternehmens genannt. In aller Kürze zusammengefasst: der Markt ist schuld, der Markt und nochmals der Markt. Und die Aktionäre müssen sich „auf eine längere Durststrecke einstellen“.

Nicht schuld – weil im Aktionärsbrief nicht genannt – sind die unerwähnt gebliebenen hohen Managementvergütungen der Vergangenheit, die vielfach falschen Markteinschätzungen des Top-Managements sowie zahlreiche (teure) Investitionen und Akquisitionen, die leider auch alle nicht die gewünschten Ergebnisse gebracht, dafür aber immerhin dafür gesorgt haben, dass die Bilanz – einmal mehr – in eine kritische Schieflage geraten ist.

Alle diese weichen Faktoren – neben dem Markt – haben die Schmolz+Bickenbach natürlich nicht dorthin geführt, wo sie heute steht: einmal mehr gefährlich nahe an der Absturzkante. Oder, um es mit dem Verwaltungsrat zu sagen, „in einer der kritischsten Phasen“ der 100-jährigen Geschichte. An Dramatik ist dies kaum noch zu überbieten.

Vollgas und Blinker links auf der bilanziellen Überholspur…

In diesem Zusammenhang sei nur am Rande angemerkt: Der erst Ende 2017/Anfang 2018 durchgeführte (überwiegend zu relativ hohen Konditionen kreditfinanzierte) Kauf der französischen Asco Industries (Ascometal) – als sich die Stahlpreise aufgrund verschiedener Sondereffekte aus Sicht von Branchenexperten bereits auf einem „unüblich hohen Niveau bewegten“ und „die Stimmung besser als die wirkliche Lage„ erschien – aus einer Insolvenz heraus für in Summe knapp 200 Mio. Euro einschliesslich geplanter Investitionen in den Folgejahren – nach einer signifikanten Erhöhung des Kaufpreises um rund 60 Mio. Euro im Januar 2018 – führte im Jahresabschluss 2018 zu einem Anstieg der Nettoverschuldung von 442 Mio. Euro auf rund 655 Mio. Euro.

Der „finanzielle Pfad der Tugend“, den man nach früheren „Nahtod-Erlebnissen“ wenigstens zeitweise eingeschlagen hatte, war also nicht lange verlassen worden, und schon Anfang 2018 wurde mit dem prozyklischen Kauf von Asco Industries bei einem – wie erwähnt – „unüblich hohen“ Stahlpreisniveau wieder in grossem Stil Kapital ausgegeben, das die Schmolz+Bickenbach auch zu diesem Zeitpunkt praktisch nicht hatte. Erst (neue) Kredite ermöglichten den Kauf.

Der Ascometal-Kauf war (und ist) eine kreditfinanzierte Wette auf eine bessere Zukunft. Einen besseren Markt. Ein nachhaltig besseres Umfeld. Eine hohe bzw. steigende Nachfrage verschiedener Industrien. Zumindest in der Retrospektive wäre Ende 2017 / Anfang 2018 ein „Fahren auf Sicht“ besser gewesen als „Vollgas und Blinker links auf der bilanziellen Überholspur“, kaum dass die Stahlpreis-Autobahn nach einigen Monaten des Preisanstiegs vermeintlich „freie Fahrt“ signalisierte. Dass dann nur wenige Monate später, verstärkt ab Q4/2018, ein zunehmend dichter Nebel aufzog und auch die Preise deutlich fielen – Künstlerpech. Unternehmerisches Risiko. Allerdings wurde die gehebelte Bilanz, je länger der „Nebel“ ab dem 4. Quartal 2018 dauerte, zunehmend zur Hypothek für das Unternehmen.

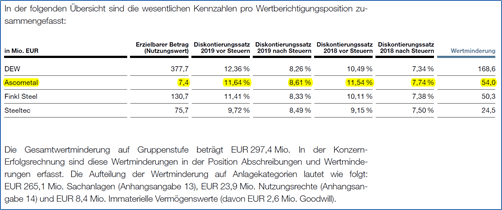

Wertberichtigungen von fast 300 Mio. EUR im 3. Quartal 2019

Nun offenbart der Quartalsabschluss per Ende September 2019 allerdings ziemlich schonungslos, dass der Kauf von Asco Industries (Ascometal) – zum heutigen Zeitpunkt betrachtet – den Aktionären bisher wahrlich auch keinen Mehrwert gebracht hat, ganz im Gegenteil. Zumindest legen dies die eben erst seitens der Gesellschaft durchgeführten Wertberichtigungen in der Grössenordnung von fast 300 Mio. Euro in Summe nahe, die den Quartalsabschluss 3Q./2019 massiv belasten und ihren entscheidenden Teil zum riesigen Neunmonatsverlust von rund 433 Mio. Euro beigetragen haben. Auf Ascometal alleine entfiel eine Wertberichtigung von 54 Mio. Euro, der erzielbare Betrag (Nutzungswert) wird noch mit 7.4 Mio. Euro (!) angegeben (siehe Tabelle).

Ob Wertminderungen in diesem Umfang, die sich auch aus reinen Zinssatzänderungen in der Diskontierung ergeben können, tatsächlich nötig waren – auch darüber liesse sich sicherlich lange philosophieren und diskutieren. Sie sind aber zunächst Fakt – bis zur nächsten Zinssatzänderung in der Diskontierung oder einer neuen Markteinschätzung.

Falls auch Sie, wie der Verfasser, Mitleid haben, der vorweihnachtliche „Spendenbrief“ von VRP Jens Alder ebenso Ihr Herz erwärmt hat und Sie Manager-Augen wieder zum Leuchten bringen wollen, sollten auch Sie zum Geldbeutel greifen und Aktien in der anstehenden Kapitalerhöhung der Schmolz+Bickenbach AG zeichnen.

Mit S+B-Aktien erwirbt man aktuell, und das ebenfalls nur am Rande, übrigens auch die „Rote Laterne“ unter den Stahlaktien der D-A-CH-Region – für ein besonders warmes (Schluss-)Licht im Depot! Aber auch „Schlusslichter“ können ihren ganz eigenen Charme entfalten…

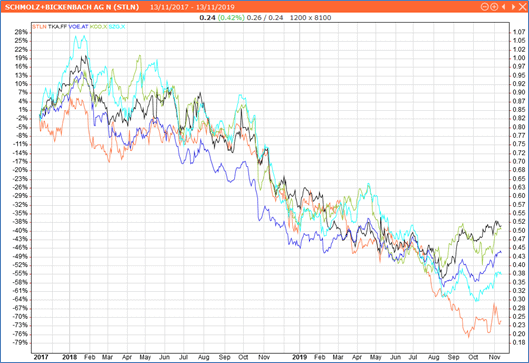

Interessantes Detail: Es sieht ab dem 3. Quartal 2019 – nach langem „Gleichlauf“ – zumindest beim Blick auf die Kurse beinahe so aus, als ob S+B in anderen Stahlmärkten unterwegs wäre als die Wettbewerber, deren Kurse zuletzt wieder Erholungstendenzen zeigten… Vielleicht der Effekt von drei Gewinnwarnungen in kurzer Folge, beginnend ab Mitte Juli 2019, nur wenige Monate nach Amtsantritt des neuen VRP? Vielleicht ist es aber auch nur eine „optische Täuschung“… Man darf schon heute gespannt sein, wohin sich die Reise der S+B-Aktie nach der geplanten Kapitalerhöhung entwickelt.

Gäbe es die S+B-Aktien physisch, so könnte man die Aktien – beim aktuellen Kursniveau – in der beginnenden kalten Jahreszeit als Anzündhilfe für den Kamin verwenden. Das wäre vermutlich günstiger (und zudem auch „nachhaltiger“) als paraffingetränkte Holzwolle.

Spätestens im kommenden Jahr wünscht sich der Verfasser vom S+B-Christkind deshalb auch eine Aktienzusammenlegung, mindestens im Verhältnis 100:1. Angenehmer Nebeneffekt: Die „Stahl-Aktie“ würde im Depot zumindest optisch nicht mehr aussehen wie Stahlschrott billigster Qualität. Wo zumindest in Teilbereichen des Konzerns „Swiss Steel“ draufsteht, sollte mehr als ein notorischer Pennystock drinstecken.

P.S. Falls vor Weihnachten noch ein Schreiben der gemeinnützigen Initiative „Ein Herz für Peter Kurer“ im Hausbriefkasten eintrifft, so müsste sich der Verfasser eine geplante Zeichnung bei der S+B-Kapitalerhöhung nochmals überlegen…

Transparenzhinweis: Der Verfasser ist Aktionär der Schmolz+Bickenbach AG.