Seit dem 21. Oktober fahren die Schiffe der Schifffahrtsgesellschaft des Vierwaldstättersees wieder nach dem Winterfahrplan. Die starken Sommer- und Herbstmonate sind somit vorbei. Ein guter Zeitpunkt also für die Muttergesellschaft SGV Holding AG, eine erste Prognose für das Jahresergebnis 2019 abzugeben.

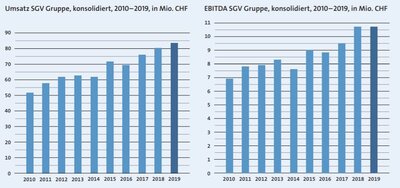

Umsatz wird weiter auf 83.5 Mio. CHF klettern

Wie das Unternehmen seinen Aktionären in einem Brief Ende November mitteilte, steuert die SGV Gruppe mit ihrem Schifffahrts-, Catering- und Werftgeschäft wieder auf ein erfreuliches Jahresergebnis zu. Doch ganz so gut wie im Rekordjahr 2018 werden die Zahlen nicht ausfallen. Zwar wird der Umsatz leicht auf 83.5 Mio. CHF zunehmen. Doch gerade im wichtigsten Geschäftsbereich, der Schifffahrt, lief es 2019 nicht ganz so rund. Mit rund 2.9 Mio. Passagieren werden rund 5% weniger Gäste als im Vorjahr befördert werden, was in diesem Bereich einen Umsatzrückgang um 3% auf 36.5 Mio. CHF zur Folge haben wird. Besser lief es hingegen im Cateringgeschäft bei der Tavolago AG. Der Gesamtumsatz sollte um 9% auf 35.5 Mio. CHF ansteigen. Als Grund für den starken Umsatzanstieg nennt die Gesellschaft Grossaufträge an Land, wie die Verpflegung einer asiatischen Reisegruppe mit über 10’000 Gästen an der Messe Luzern und das Catering für die Zuger Kantonalbank am Eidgenössischen Schwing- und Älplerfest in Zug. Besser lief es auch beim Werftunternehmen Shiptec, das den Umsatz auf rund 20 Mio. CHF (+ 5%) wird steigern können und auch durch Drittaufträge gut ausgelastet war.

Höhere Kosten für Seegrundausbaggerung belasten

Obwohl der Umsatz im 2019 bereits das 10. Jahr in Folge weiter zulegen wird, soll sich das Betriebsergebnis auf Stufe EBITDA nach Angaben der Gesellschaft mit etwa 11 Mio. CHF nur auf Vorjahresniveau einpendeln. Ausserdem kündigte die SGV Holding in dem Aktionärsbrief an, dass die Erfolgsrechnung 2019 mit Sonderkosten für die Seegrundausbaggerung belastet werden wird. Vorsorglich hatte man in 2018 bereits Rückstellungen in Höhe von 2.5 Mio. CHF für diese Massnahme gebildet. Doch derzeit rechnet das Unternehmen mit Kosten von 3 bis 3.5 Mio. CHF, welche die Rückstellungen deutlich übersteigen. Dies führt dazu, dass die Differenz auf die Jahresrechnung durchschlagen wird. Insgesamt wurde der Seegrund im Werftbecken in Luzern über die Sommermonate auf einer Fläche von 15’000 qm ausgebaggert. Offen ist derzeit auch noch, ob sich der Kanton Luzern an den Kosten für die Ausbaggerung beteiligen muss.

Preiserhöhungen angekündigt

Ferner kündigte die SGV Holding an, die Fahrpreise Ende 2019 nach fünf Jahren wieder zu erhöhen. Damit will die Gesellschaft den Margendruck etwas abfedern. Obwohl die SGV Holding generell von einer positiven Entwicklung im Tourismusgeschäft ausgeht, schreibt sie, dass die Erträge im 2020 in allen Gruppengesellschaften unter Druck bleiben.

Fazit

Nach einem traumhaften, ja fast idealen Jahr 2018 wird die SGV Gruppe für das ablaufenden Geschäftsjahr leicht rückläufige Gästezahlen hinnehmen müssen. Dieses Bild zeichnet sich in der ganzen Tourismusbranche ab: Auch die Frequenzen von einigen Bergbahnen dürften 2019 nicht mehr so rasant steigen wie 2018 – oder sogar leicht zurückgehen. Dennoch verharren die Umsätze bei der SGV Gruppe auf einem hohen Niveau. Hier macht sich die Diversifikation positiv bemerkbar. Allerdings sind die Margen im Cateringgeschäft sehr dünn, so dass hier mit sehr viel Umsatzfranken nur marginale Gewinnzuwächse eingespielt werden können. Ein Umsatzzuwachs im sehr fixkostenlastigen Schifffahrtsgeschäft würde für die Gesellschaft daher einen wesentlich besseren Effekt auf das Ergebnis haben.

Die Aktien der SGV Holding AG werden ausserbörslich auf OTC-X gehandelt. Zuletzt wurden Kurse um die 318 CHF gezahlt. Da für 2018 mit einem kräftigen Rückgang beim Reingewinn zu rechnen ist, dürften die Kennzahlen wie das Kurs/Gewinn-Verhältnis deutlich ansteigen. Schon 2018 war das KGV mit eher 22 hoch. Allerdings verfolgt die Gesellschaft eine sehr offensive Abschreibungspolitik, was den Reingewinn eher gering ausfallen lässt. Nimmt man allerdings die Kennzahl EV/EBITDA als Massstab, so ist die Aktie mit einem EV/EBITDA von rund 7 auch nicht mehr als günstig zu bezeichnen. Auf eine Dividendenzahlung werden die Aktionäre wohl noch einigen Jahre warten müssen. Bis dahin können sie von Aktionärsvorteilen wie Fahrvergünstigungen und Freifahrten profitieren.