Es ist kein Geheimnis, dass Kohlekraftwerke, Öl-Pipelines und Förderprojekte in der Arktis oder im Regenwald nur dann gebaut oder realisiert werden, wenn auch die Finanzierung steht. Die Rolle der Banken und Finanzdienstleister sowie institutioneller Anleger steht daher seit geraumer Zeit im Zentrum der Kritik, und zwar von Klima-Aktivisten, nachhaltigen Investoren und Regulatoren gleichermassen.

Reden ist das eine, entsprechend handeln etwas anderes. Die Glaubwürdigkeit der mächtigen globalen Finanzindustrie und ihrer wichtigsten Player steht auf dem Spiel. Denn heute hat jede Bank, die etwas auf sich hält, eine Abteilung für Sustainable Investment, und die Asset Manager von Rang und Namen bieten eine breite Palette von ESG-Fonds, -ETFs und weiteren „grünen“ Finanzprodukten an.

Vorwurf der Heuchlerei

Gleichzeitig haben aber eben diese „Leaders in Sustainable Finance“ allein seit der Pariser Klimakonferenz 2015 mit insgesamt 1.4 Billionen USD zur Finanzierung von Projekten im Bereich fossiler Energieträger beigetragen. JP Morgan steht nach einer unabhängigen Erhebung durch BankTrack mit 195 Mrd. USD an der Spitze, doch auch Morgan Stanley, Bank of America, Citigroup, Barclays, Mizuho und Scotiabank sind unter den Top 10 zu finden. Aktivistische Investoren üben zunehmend Druck aus, im Fall Barclays ist auch Sarasin unter den Aktionären, die ein Ende der Finanzierung von Ölprojekten fordern. Auffällig im positiven Sinn ist, dass keine kontinentaleuropäischen Banken unter den Top 10 Verschmutzern sind.

Anpassen oder verschwinden

Die Banken stehen zunehmend unter Druck, denn es sind nicht nur die Aktionäre, die immer genauere Fragen zu dem Themenkomplex stellen, sondern auch die Aufsichtsbehörden. Mark Carney, bislang bei der Bank of England, hat seit Jahren auf die Risiken des Klimawandels hingewiesen und prognostiziert, dass Unternehmen, die sich nicht anpassen, ohne Zweifel bankrottgehen werden, während neue Vermögen geschaffen werden durch die Unternehmen, die Lösungen für die Gesellschaft schaffen. Die Finanzindustrie und deren zu langsame Anpassung waren zuletzt Schwerpunkte von Carneys Ausführungen. Deren mangelhafte Anpassungsfähigkeit kann auch einer der Gründe für die dauerhafte Underperformance des Sektors in den letzten Jahren sein.

Neue Risiko-Metrik

Es ist nicht ganz einfach, die neue Metrik der Risiken vollumfänglich zu verstehen, auch weil die Klima-Forschung eine relativ junge Disziplin ist und sich Klimaveränderungen in aller Regel über längere, geologische Zeiträume erstrecken. An der Börse ist es dagegen einfacher. Wenn BlackRock als grösster institutioneller Investor, wie letzte Woche geschehen, ankündigt, nunmehr den Klimawandel in das Zentrum der Anlagestrategie zu stellen, so hat das sehr konkrete Auswirkungen. Zwar bleibt bei BlackRock das passive Investment in Indexprodukte unverändert, was somit als Kritikpunkt bestehen bleibt, doch bei den aktiv gemanagten Anlageprodukten sollen nun andere Prioritäten herrschen. Dazu zählt, dass Aktien von Unternehmen mit einem Kohleanteil von über 25% nicht mehr investierbar sind. Das betrifft einige Aktien in den USA und China, aber auch die in der Schweiz kotierte Glencore, deren Kohleanteil auf etwa 25% zu schätzen ist. Damit ist die Richtung der Entwicklung vorgegeben, denn andere Asset Manager werden folgen, und die 25%-Regel kann nur weiter bis auf null sinken, und das wahrscheinlich schneller als erwartet. Von den grossen Minenkonzernen weist RTZ übrigens die beste Bewertung auf, nicht nur wegen der hohen Effizienz, sondern auch, weil kein Abschlag für Kohle vorzunehmen ist, denn RTZs Ressourcen-Portfolio ist kohlefrei!

Die Klimarisiken steigen

Finanzinstitute mit hoher Exposure bei fossilen Energien weisen nach der neuen Risiko-Metrik viel höhere Ausfallrisiken auf, weswegen ihr Rating tiefer ausfällt und die Kapitalkosten deshalb höher. Zukünftige Stresstests für Banken werden verschärft Klima-Risiken beinhalten. Die massiven Brände wie zuletzt in Australien und Kalifornien und die explodierenden Wasserkosten werden Agrarbetriebe unwirtschaftlich machen und damit auch Immobilienpreise und Bankbilanzen unter Druck setzen. Vielleicht nicht ganz zufällig ist der Wassermarkt in Australien privatisiert und fest in den Händen von Spekulanten und Investment Bankern. Kalifornien ist dem Beispiel gefolgt.

Scope 3 Emissionen – noch kaum erfasst

Schwieriger wird es bei der Einschätzung der neuen, erst entstehenden Risiko-Metrik. Ein Beispiel ist die Erfassung und Publikation der Emissionen von Treibhausgasen. Während mehr und mehr Unternehmen dazu übergehen, die von ihnen direkt verursachten Emissionen zu messen und zu senken, sind nur wenige der wirklich relevanten Verschmutzer dazu bereit. Zudem verlangt eine verantwortliche ESG-Politik der Unternehmen, dass sie eine Vollbilanzierung vornehmen, das heisst, auch die Emissionen in der Lieferkette sowie der Produkte über deren gesamte Lebenszeit zu berücksichtigen – das sind dann sogenannte „Scope 3“ Emissionen. Im Gegensatz zur landläufigen Meinung hinken die Schweizer Unternehmen der Entwicklung hinterher, denn laut einer Umfrage von Deloitte Ende 2019 haben 51% der befragten Unternehmen überhaupt keine Klimastrategie. Die daraus erwachsenden Risiken sind nicht zu unterschätzen, insbesondere angesichts der Rekordjagd der Schweizer Börse und dem daraus resultierenden irrationalen Überschwang der Investoren. Dass die grossen amerikanischen institutionellen Anleger ihre Schweiz-Quote zuletzt spürbar reduziert haben, könnte natürlich nur auf Gewinnmitnahmen zurückzuführen sein, es könnten aber auch die vorauslaufenden Schatten einer Re-Allokation des Anlagevermögens sein.

Welche Methodik ist richtig?

Die Problematik in der Finanzwelt besteht nicht zuletzt darin, dass die Industrie selbst unterschiedlichste Methoden verwendet, deren Relevanz umstritten ist. Das betrifft auch die ESG-Rating Agenturen. Ein noch einfaches Beispiel ist die Energieeffizienz. Alle Welt lobt die LED-Beleuchtung, die nur theoretisch 80% Energie einspart. Denn es gibt einen sogenannten Rebound-Effekt, was bedeutet, dass aufgrund der tieferen Energiekosten sehr viel mehr beleuchtet wird. Abgesehen davon sorgt dies aber für Lichtverschmutzung, wogegen Astronomen, Ökologen und viele Bürger Sturm laufen. LED-Licht spart zwar Energie, doch ist keinesfalls umwelteffizient. Das blaue Licht sorgt beim Menschen für Schlaflosigkeit und Kopfschmerzen. Es dringt auch durch die Wasseroberflächen, irritiert die Fische und stört ihre Fortpflanzungsfähigkeit. Aus Investorensicht kommt es vor allem auf kompetente Aufklärung und Priorisierung der Ziele beim nachhaltigen Investment an.

Temperature Score zur klimagerechten Portfolio-Steuerung

Ein Ansatz mit einer einleuchtenden Zielsetzung ist der 2018 zunächst von AXA und anderen französischen Versicherern eingeführte „Temperature Score“ für Portfolios. Dabei wird versucht abzubilden, wie die Portfolio-Holdings zum Temperaturanstieg beitragen. Auch Swiss Re und Zurich Versicherung erwägen die Einführung von Temperature Scores. Aber bei dieser Methodik lässt sich noch über vieles diskutieren. Allerdings ist klar, dass Finanzinstitute und Unternehmen, die sich damit auseinandersetzen, auf einem besseren Weg in die Zukunft sind als diejenigen, die es nicht, zu wenig oder zu spät tun.

Microsoft postuliert Net-Zero-Ziel

Dass es nicht um eine Randerscheinung und kleinen Trend geht, zeigen täglich neue Nachrichten. Anfang Januar kündigte das mit über einer Billion USD höchstbewertete Unternehmen der Welt, Microsoft, an, 50% der Emissionen bis 2030 zu eliminieren und, noch ambitionierter, bis 2050 alle historisch von Microsoft seit der Gründung 1975 verursachten Emissionen durch Gegenmassnahmen wie Carbon Capture-Technologien mehr als auszugleichen.

Stimmungsumschwung in Australien

In Australien sind plötzlich über 80% der CEOs überzeugt, dass ihr Geschäft unter dem Klimawandel leiden wird. Leider war es scheinbar erst erforderlich, dass eine Fläche von der Grösse Bulgariens oder, nach einem anderen Vergleich, ein Drittel der Fläche Deutschlands in Australien abbrennen musste! Die Tage des Premiers, eines vehementen Leugners des Klimawandels, der zu Beginn der Brände in Urlaub nach Hawaii flog, dürften gezählt sein.

BlackRock setzt Zeichen in der Klimadebatte

Es geht um gewaltige Beträge, um die die Asset Manager buhlen. Allein BlackRock hat 7 Billionen USD under Management. Dass Vize-Chef Hildebrand in Davos deutliche Worte fand und die Gesetzgeber aufforderte, aktiv zu werden und auch CEO Larry Fink Sustainability neuerdings ins Zentrum der BlackRock-Strategie rückt, setzt nicht nur ein wirtschaftspolitisches Zeichen, sondern ist auch eine Folge des Wettbewerbs in der Finanzindustrie. Goldman Sachs als die Investmentbank schlechthin ist in Sachen ESG lange unauffällig geblieben, doch 2015 wurde eine ESG-Boutique mit 550 Mio. USD AuM übernommen. Heute geniesst die Abteilung höchstes Ansehen und hat nun mehr als 55 Mrd. USD AuM.

Chancen für Schweizer Finanzdienstleister

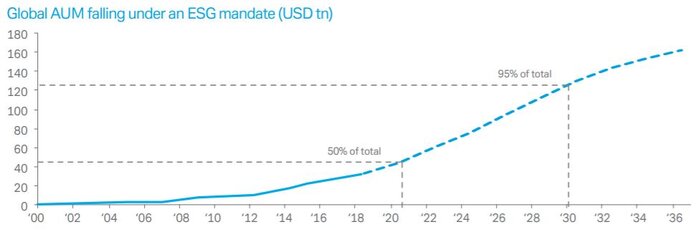

In der Schweiz lag das nachhaltig gemanagte Anlagevolumen laut SSF zuletzt bei 214 Mrd. CHF, wovon allerdings 31% auf die Partners Group und 20% auf UBS als Marktführer entfallen. Bis 2030, so die Prognose der Deutschen Bank, werden 95% der globalen AuM nach ESG-Kriterien angelegt sein. Eine andere aktuelle Studie zeigt, dass ESG-Aktien etwas besser als die jeweiligen Referenzindizes performen. Dieser Prozess der Anlageumschichtung nach ESG-Kriterien steht in weiten Teilen noch bevor und bietet gerade für Schweizer Banken und Vermögensverwalter beste Chancen, verlorenes Terrain zurückzuerobern.