Wenn etwas in der Wirtschaft und an der Börse sicher ist, dann ist es die Tatsache, dass das Pendel erst in die eine Richtung schwingt – und dann in die andere. Das gilt nicht nur für Globalisierung und Regulierung, sondern auch für die Bewertungen von unterschiedlichen Aktienkategorien. Durch Fehleinschätzungen und Anlagemoden kommt es immer wieder zu gravierenden Über- und Unterbewertungen, die gute Chancen für langfristig orientierte Investoren bieten.

Trends und Tendenzen ändern sich nicht über Nacht, sondern können lange fortdauern – bis es dann letztlich doch zur Gegenbewegung kommt. Und zwar auch und gerade, wenn dies der Mehrheit der Marktteilnehmer unvorstellbar scheint. Das heutige Ausmass der Bankenregulierung war in den von Abbau der Regeln und Beschränkungen bestimmten 1980er und 1990er Jahren kaum denkbar. Kaum jemand hat mit dem Aufstieg populistischer und anti-globalistischer Parteien und Politiker während der letzten fünf Jahre gerechnet, oder damit, dass sie es sogar schaffen sollten, das Trendwachstum des Welthandels erstmals seit Jahrzehnten zu brechen. Und zu Beginn der 2000er Jahre glaubte fast niemand, dass der Computerhersteller Apple sich als Smartphone Trendsetter neu erfinden oder der verlustbehaftete e-Commerce Pionier Amazon jemals in die Gewinnzone kommen würden.

Gefährliche schwarz-weiss-Sichtweisen

20 Jahre weiter, und die Welt steht Kopf. Apple und Amazon sind jeweils mit nahe 2 Bio. USD an der Börse bewertet – und liegen damit auch beide über der Marktkapitalisierung von Frankreich, Deutschland oder der Schweiz. Mit derselben einseitigen schwarz-weiss-Betrachtung sind die Anleger, die professionellen Ratgeber und die Medien heute zutiefst davon überzeugt, dass nichts den Siegeszug der FANG+ Aktien stoppen kann. Es ist typisch für schwarz-weiss-Betrachtungen, dass die zum Teil gravierenden Veränderungen in den 98 Grau-Schattierungen nicht wahrgenommen werden, weshalb sie in der Psychologie auch mit bipolaren Störungen in Zusammenhang gebracht werden.

Der Anfang vom Ende der Monopole

Zum einen sind die FANG+ Unternehmen mittlerweile in monopolartige Positionen mutiert, was schlecht für den Wettbewerb und damit den Konsumenten ist. Monopolgewinne sind die Folge. Das verträgt sich eigentlich überhaupt nicht mit dem amerikanischen Credo von freien Märkten und freiem Wettbewerb. Nicht nur die EU greift durch, sondern auch in den USA werden die Stimmen lauter, die eine Veränderung wollen. Diverse Behörden ermitteln wegen unlauterem Wettbewerb, Datenrechtsverstössen etc. Weil die EU untersagt, dass Facebooks Daten aus Europa, wie bisher, in den USA gespeichert werden, will sich der Konzern ganz aus Europa zurückziehen. Vor kurzem erschien auch ein Congressional Report, der sich mit der Marktmacht von und der Wettbewerbsverzerrung durch die FANG+ Unternehmen beschäftigt. Die Lage wird allmählich ungemütlich.

Wenn das Unvorstellbare wahrscheinlich wird

Wie es angesichts der Differenz in den aktuellen Umfragen aussieht, dürfte am 3. November ein neuer US-Präsident gewählt werden. Es kann als sicher gelten, dass dann die Monopole mehr oder minder entschlossen geknackt werden. Denkbar sind Rückabwicklungen von Übernahmen, Aufspaltungen oder sogar Zerschlagung. Das mag wiederum unvorstellbar erscheinen, doch dass aus dem Rockefeller Öl-Imperium über 30 Ölfirmen wie Chevron, Texaco, Exxon nach der Zerschlagung hervorgehen sollten, war damals auch unvorstellbar. Ein jüngeres Beispiel für die Aktivitäten der Wettbewerbshüter war die Aufspaltung von AT&T in den 1980er Jahren, die zur Ausgliederung der sieben regional tätigen sogenannten Baby Bells geführt hat.

Historische Höchststände der FANG+ Aktien

Die Anfang September erreichten Höchststände von Apple, Amazon, Microsoft, Facebook und Alphabet könnten in einem „worst-case“-Szenario durchaus historische All-Time Highs für eine lange Zeit bleiben. Jeder neue Präsident wird zu Beginn seiner Amtszeit neue Gesetze verabschieden wollen, um einige seiner Wahlversprechen umzusetzen und Marken zu setzen. Ein Beispiel ist der von Trump betriebene Mauerbau an der mexikanischen Grenze. Biden aber will einen „Green Deal“, Infrastrukturverbesserungen und möglichst viele Amerikaner wieder in Brot und Arbeit bringen, u.a. durch eine Aufholjagd bei technologischen Lösungen für das Problem des Klimawandels.

US-Zinsen vor Anstieg

In Anbetracht der eskalierenden US-Staatsverschuldung und den absehbaren weiteren Ausgaben zur Stimulierung der Konjunktur dürfte nicht nur Wachstum generiert werden, sondern auch Inflation. Die Rendite der 10-jährigen US-Staatsanleihen dürfte daher in einem Jahr mindestens 1%, vielleicht auch 2% höher als aktuell liegen. Seit Trumps Amtsantritt bewegte sich die Rendite der 10-jährigen US-Government Bonds zwischen 0,5% und 3,2%, gegenwärtig sind es 0,8%.

Höhere Diskontierungssätze = tiefere Kurse für Wachstumsaktien

In einem Umfeld der Re-Inflationierung und steigender Zinssätze verändert sich auch der Bezugsrahmen bei den Aktien. In der Zukunft liegende Cash-Flows von stark wachsenden Unternehmen sind dann einem höheren Diskontsatz unterworfen, wodurch der Barwert zukünftiger Ertragsströme reduziert wird. Die Folge sind in einem solchen Szenario regelmässig kollabierende Kurse von hochbewerteten Wachstumsaktien.

Trendwende Value vs. Growth

Zu den Gewinnern zählen dagegen Aktien von Unternehmen, die von den Investitionsprogrammen, den dadurch höheren Rohstoffpreisen und ihrer eigenen Preisfestsetzungsmacht profitieren können. Das sind oft Unternehmen, die in den Sektoren Industrie und Basismaterialien aktiv sind und deren Aktien nach der langen Hausse der Wachstumstitel unterbewertet erscheinen. Das gilt umso mehr für Konglomerate, die im Zeitalter der Pure Plays extrem unpopulär bei Investoren geworden sind.

Bewertung von Konglomeraten im Wandel der Zeit

Aber auch Konglomerate oder Mischkonzerne sind dem an der Börse zwischen Popularität und Ignorieren schwingenden Pendel unterworfen. Waren Konglomerate in den 1970er Jahren ausserordentlich beliebt, gerade wegen der breiten industriellen Diversifizierung und der Fähigkeit, ihr Kapital schnell dorthin zu verschieben, wo Impulse für wachstumsstarke Entwicklungen gesetzt waren, so sind sie heute an der Börse völlig aus der Mode gekommen und folglich unterbewertet.

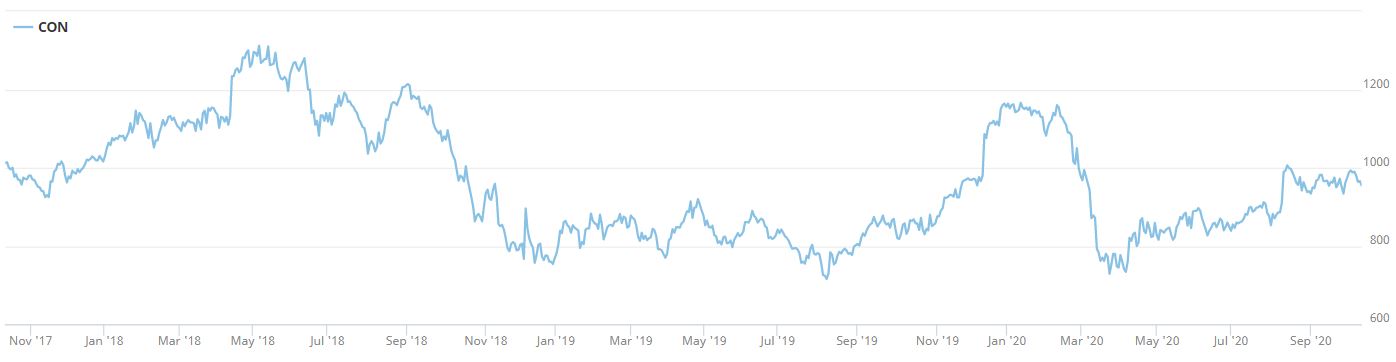

Conzzeta wandelt sich zum Pure Play

Unterbewertete Aktien werden oft als Value-Aktien klassifiziert, wobei diese Vereinfachung auch irreführend sein kann. Doch bei vielen börsenkotierten Konglomeraten handelt es sich tatsächlich um Value Investments. Ein Beispiel aus der Schweiz ist Conzzeta, die ehemals Zürcher Ziegeleien hiess. Durch viele Divestments und Akquisitionen hat sich das Profil des Mischkonzerns über die letzten Jahrzehnte häufig gewandelt.

Verkäufe von Mammut und Foam Partner stehen noch aus

Im Dezember 2019 kündigte Conzzeta dann an, sich zukünftig ganz auf die Blechbearbeitung zu konzentrieren. Die Tochter für grafische Druckfarben wurde veräussert, die Schaumstoffaktivitäten und die Outdoor-Tochter Mammut sollen noch verkauft werden, wobei die Corona-Effekte auf Umsatz und Gewinn die Preise drücken werden. Doch an der Börse zieht die Aktie des zukünftigen spezialisierten Pure Plays in der Automation dennoch deutlich an. Die Tochter Bystronic gilt zu Unrecht als Automobilzulieferer, denn nur ein Drittel des Geschäftsvolumens entfällt auf die Automobilindustrie. Das Stichwort für die verbesserte Akzeptanz an der Börse ist Visibilität. Wenn auch das Timing in der Ankündigung und noch ausstehenden Realisierung der Neu-Fokussierung des Unternehmens in diesem Fall durch die Pandemie bedingt etwas unglücklich war, so zeigt die Entwicklung an der Börse doch, dass die Freisetzung schlummernder Werte auch den Aktienkurs beflügeln kann. Manchmal ist lediglich Geduld erforderlich.

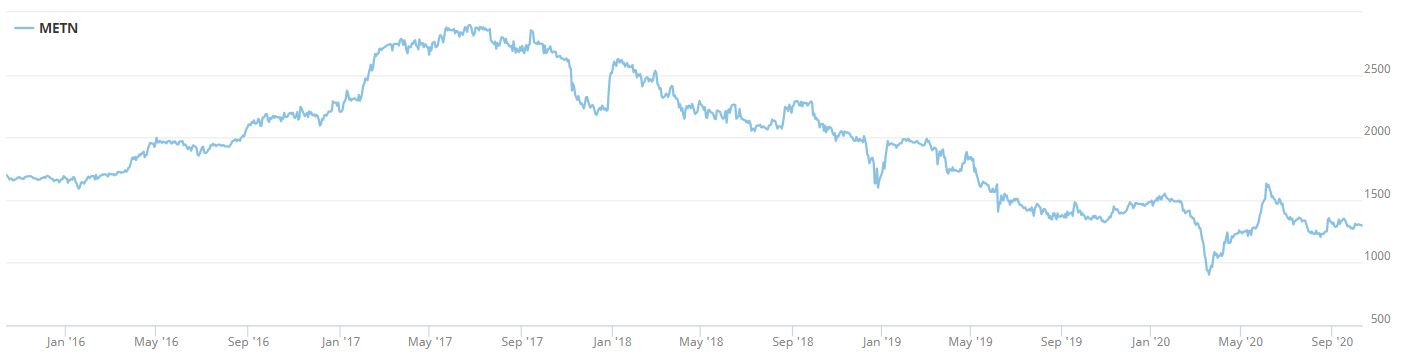

Metall Zug will Value sichtbar machen

Ein weiteres Beispiel ist Metall Zug. Die Aktie wurde erst vor kurzem in der Reihe Favoriten auf dem Prüfstand evaluiert. Ausgehend von der Keimzelle V-Zug hat die Gesellschaft erst sukzessive weitere Aktivitäten dazugekauft, um zu diversifizieren. Inzwischen ist Metall Zug nur noch zu 30% an V-Zug beteiligt, die vor einigen Monaten als Spin-out an die Börse gebracht wurde. Die Rest-Metall Zug ist nun mit einer Auslandsquote von 90% bei den Umsätzen ein internationales Unternehmen. Die Haltung der Mehrheitsaktionäre hat sich geändert. Metall Zug mutiert nun in eine unternehmerisch geführte Beteiligungsholding. Potenziale sollen durch die schrittweise Verselbständigung der operativen Einheiten gehoben werden. Durch Restrukturierungen, Integration der Akquisition von Haag-Streit, mehrjährige Investitionsprogramme sowie teilweise widrige Marktbedingungen hat die Gewinnentwicklung in den letzten Jahren gelitten, doch der Ausblick auf eine Rückkehr zu den gewohnt hohen EBIT-Margen in den operativen Geschäftseinheiten Kabelverarbeitung, Infektionskontrolle und Medizintechnik verbessert sich. In zwei Jahren könnten die aktuellen Kurse im Rückblick als klare Einstiegschance gesehen werden. Der 5-Jahreschart zeigt das ganze Ausmass der Underperformance, die sich nun bestenfalls in eine Outperformance wandelt.

CPH mit langfristiger Strategie

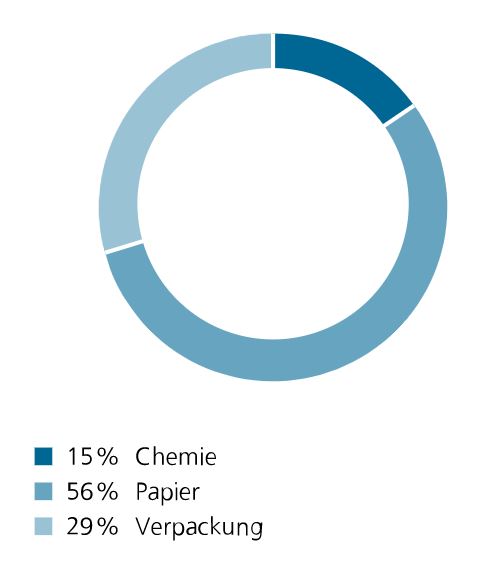

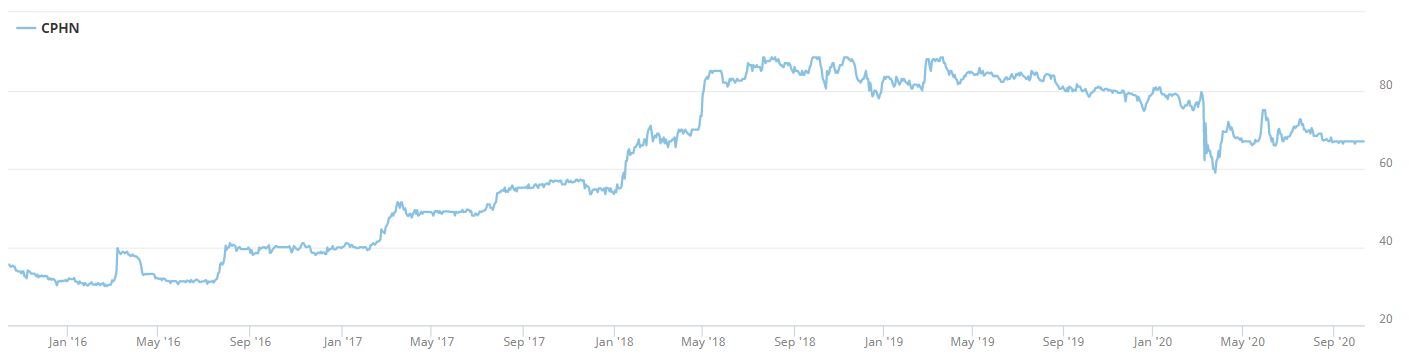

Nicht zuletzt ist auch die vor über 200 Jahren gegründete heutige CPH als diversifizierter Industriekonzern von dem Konglomeratsabschlag betroffen. Die Aktie war im Juli 2019 auf schweizeraktien.net detailliert durchleuchtet worden. Der Aktienkurs hat seitdem von 80 CHF auf aktuell 67 CHF nachgegeben. Das Geschäftsjahr 2019 wurde mit Rekordergebnissen abgeschlossen, doch das erste Halbjahr 2020 war von den Auswirkungen der Pandemie gekennzeichnet. Der Umsatz ging allerdings mit 13,3% in CHF und 8,2% in Lokalwährungen eher bescheiden zurück, hauptsächlich wegen der geringeren Nachfrage für Zeitungs- und Magazinpapier. Teile des Chemiegeschäfts und insbesondere die Pharmaverpackungen erlebten jedoch einen Corona-bedingten Nachfrageschub. Das EBIT fiel zwar um 14.2 Mio. CHF auf 17.8 Mio. CHF, doch der Nettogewinn veränderte sich mit 27.2 Mio. CHF nur gering. Die bereits 2016 vorgenommenen Rückstellungen für die Sanierung des an den Kanton Zürich verkauften Areals waren mehr als ausreichend gewesen, sodass nun 12 Mio. CHF der Rückstellungen aufgelöst und als ausserordentlicher Ertrag verbucht werden konnten. Alle Geschäftsbereiche steuerten ein positives EBIT bei.

Attraktive Bewertung bei sum-of-the-parts-Betrachtung

Mittelfristig sollen die beiden kleineren Geschäftsbereiche Chemie und Verpackung auch durch Akquisitionen verstärkt werden. Die Liquidität ist mit 103 Mio. CHF zum 30. Juni hoch, die Eigenkapitalquote mit über 60% ebenfalls. Wichtig ist zu verstehen, dass die selektiven, margen- und gewinnstarken Chemie-Aktivitäten sowie die Pharmaverpackungen überdurchschnittliches Wachstumspotenzial aufweisen. Doch im Papierbereich geht es um die strategische Stellung, die trotz Verdrängungswettbewerb gehalten werden soll. Die Ausgangsbasis ist gut. Durch Optimierungsmassnahmen sind die Kosten niedrig, die Recyclingquote ist hoch, die CO2-Bilanz ist im Vergleich zu anderen europäischen Papierherstellern hervorragend, was ein Wettbewerbsvorteil ist. Aus dem fortschreitenden Konsolidierungsprozess in der europäischen Papierindustrie wird CPH am Ende gestärkt hervorgehen und Marktanteilsgewinne verzeichnen. Die Bewertung an der Börse ist im Vergleich zu den Peers in den drei Geschäftsfeldern geradezu lächerlich niedrig. Das KGV 2019 beläuft sich auf gerade 8,4. Das Eigenkapital je Aktie beträgt 73.56 CHF, also gut 10% mehr als der aktuelle Kurs von 67 CHF. Das Risiko bleibt somit sehr überschaubar. Die Anpassungsfähigkeit des Unternehmens an veränderte Bedingungen steht nach 200 erfolgreichen Jahren ausser Zweifel. Bei einer Wiederentdeckung infolge eines Paradigmenwechsels bei den Anlegern sind daher deutliche Kurssteigerungen zu erwarten.

Ausserordentlich erfrischender Kommentar! Dann ist Sika ein Paradoxum, die Aktie würde (oder hat schon) ebenfalls von den Infrastruktur Projekten profitieren, nur ist sie bereits bei einem P/E von 37x für 2021! Getrieben hauptsächlich vom Wahnsinn ESG. Ja, es ist gut dass etwas für die Umwelt gemacht wird, aber was da zum Teil abgeht, geht auch in die Richtung Herdentrieb…