„Es ist ganz schwierig, Produkte für Zielgruppen zu entwickeln. Sehr oft wissen die Menschen gar nicht, was sie wollen – bis du es ihnen gezeigt hast.” Steve Jobs, 1955-2011, Unternehmer

Auch wenn Chartbilder und -technik in der Macro Perspective nur eine untergeordnete Rolle spielen, gilt auch an der Börse, dass ein Bild mehr als tausend Worte sagen kann. Der Nikkei-Index ist so ein Fall. Nach über 30 Jahren ist erstmals wieder das historische Hoch bei 39’000 Punkten in Sicht. Doch andere Langfrist-Charts zeigen ebenfalls Gaps, die noch geschlossen werden müssen.

Im Alltag an der Börse kommen fast nur noch die Leitindizes und -aktien zur Sprache; der Trend ist nach oben gerichtet, und alle anderen Indikatoren, Länder und sonstige Finanzaktiva machen nur Schlagzeilen, wenn grössere Veränderungen der Kurse oder Preise zu berichten sind. Derzeit ist das Metall Kupfer so ein Fall, der Preis ist erstmals seit 9 Jahren über 4 USD je Pfund geklettert. Der Preisanstieg allein seit Jahresbeginn beläuft sich auf 56%!

Dr. Copper macht Mut

Das Industriemetall Kupfer wird auch Dr. Copper genannt, weil die Preisveränderungen als untrügliches Zeichen für den Zustand der Weltwirtschaft interpretiert werden, und das zurecht. Die meisten der Börsennovizen wissen jedoch wohl kaum um die Rolle von Kupfer als zuverlässigem Frühindikator für die Konjunktur.

Renditeanstieg bei Bonds

Die gestiegenen Inflationserwartungen zeigen sich auch am Anleihemarkt, der ebenso selten Beachtung findet in der täglichen oberflächlichen Börsenberichterstattung. So ist die Rendite der 10-jährigen US-Staatsanleihen von 0,5% im Frühjahr und Sommer 2020 auf inzwischen 1,39% angestiegen. Auch die britischen Staatsanleihen zeigen einen steilen Renditeanstieg von 0,09% vergangenes Jahr auf aktuell fast 0,7%. In den Anleihemärkten von EU und Japan wird stärker interveniert, dennoch zeigt sich tendenziell ein ähnliches Bild.

Inflationserwartungen steigen

Eine der Kernfragen ist daher schon jetzt und wohl noch im ganzen Jahr, inwieweit und wann die ultralockere Notenbankpolitik und nun auch noch die fiskalischen Massnahmen zur Rückkehr der Inflation führen werden. Der Konsens ist, dass keine Gefahr einer aus dem Ruder laufenden Inflation besteht. Und dennoch: In den letzten Wochen wurden Bonds verkauft; bei den Aktien geht es derzeit zwar noch weiter nach oben, der Renditeanstieg am Bondmarkt dürfte aber eher bremsen im weiteren Verlauf. Zumindest in den USA und den hochkorrelierten Börsen in Europa.

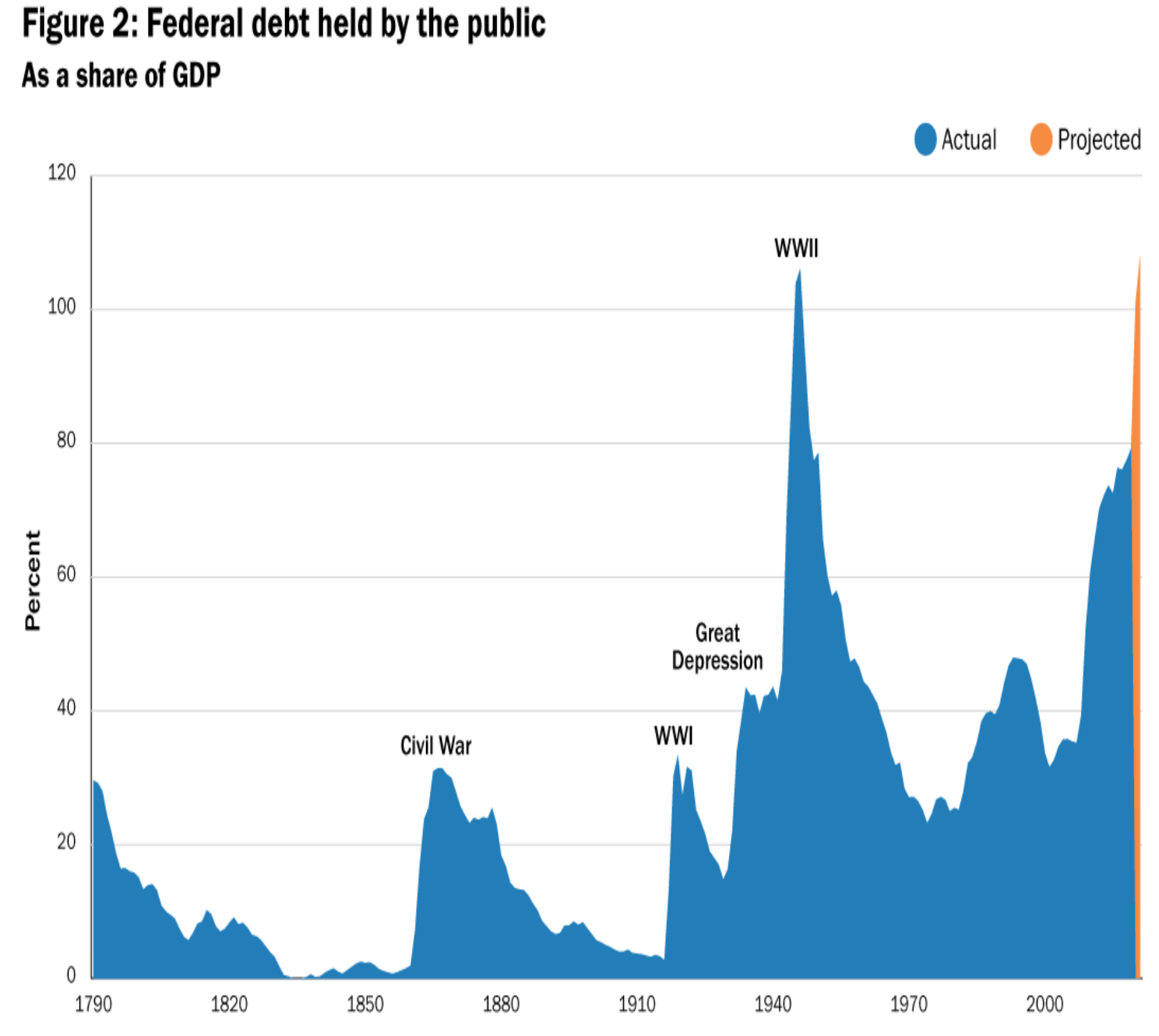

Staatsverschuldung – Trumps Erbe

Der Renditeanstieg am US-Bondmarkt ist nicht die einzige potenzielle Belastung für die richtungsweisenden US-Aktien. Kaum jemand denkt an die gewaltigen Budgetdefizite der USA und wie diese jemals geschlossen werden sollen. Dabei liegt es auf der Hand. Trump hatte die Unternehmenssteuern und die Steuern für hohe Einkommen drastisch abgesenkt. Seit 2017 liegt der Steuersatz für Unternehmensgewinne bei nur noch 20%. Dieser Schritt hatte die Unternehmensgewinne deutlich ansteigen lassen – und die Haushaltsdefizite zum Anschwellen gebracht. Während das US-Haushaltsdefizit in 2020 über 3 Billionen USD ausmacht, zahlten die Unternehmen kaum 200 Mrd. USD an Gewinnsteuern. Mehr noch, die grössten Tech-Unternehmen betreiben Steueroptimierung auf höchstem Niveau. So bezahlt Amazon effektiv tatsächlich nur 3% Gewinnsteuer, weil Steuerparadiese wie Irland und manche Schweizer Kantone um die Ansiedlung solch attraktiver Arbeitgeber mit allen Mitteln buhlen.

Steuererhöhungen zu erwarten

So könnten die US-Unternehmensgewinne nicht nur unter den weiteren Auswirkungen von Pandemie und Lockdown leiden, sondern zusätzlich mit deutlichen Steuererhöhungen belegt werden. Auch die Super-Reichen und die Einkommensmillionäre müssen mit der Einführung einer Wealth-Tax rechnen sowie der höheren Besteuerung von Jahreseinkommen über 150’000 USD und erst recht solcher im Millionenbereich. Der Multi-Milliardär Warren Buffett warf schon vor Trump die Frage auf, warum er als Milliardär weniger Steuern bezahlt als seine Sekretärin?

„Citizen Zuckerberg“ und Australien

Weniger gut für die US-Börse sieht auch der sich zuspitzende Konflikt zwischen den Big-Tech-Unternehmen und der staatlichen Hoheit aus. Symptomatisch war die Reaktion von „Citizen Zuckerberg“ auf die neue australische Mediengesetzgebung. Er schaltete das Land kurzerhand bei Facebook ab. Darunter litten auch Notdienste wie Feuerwehr und Gesundheitswesen. Der Aufschrei ging quer durch die Gesellschaft. Es war auch der letzte Beweis, dass das Unternehmen eine Gefahr für Demokratie und Gesellschaft ist.

Gegenwind für Big Tech

Kanada kündigte an, wie Australien vorzugehen. In der EU und auf den britischen Inseln weht der Wind aus der derselben Richtung. Datenmissbrauch, marktbeherrschende Stellung, Wettbewerbsverzerrung – so lauten die Vorwürfe gegen Amazon, Alphabet, Facebook & Co. Da die Aktien der Big-Tech-Unternehmen die Hausse an der Wall Street seit Jahren angeführt haben, bleibt abzuwarten, wie sich die diversen Gegenwinde auf die Stimmung der Investoren auswirken werden.

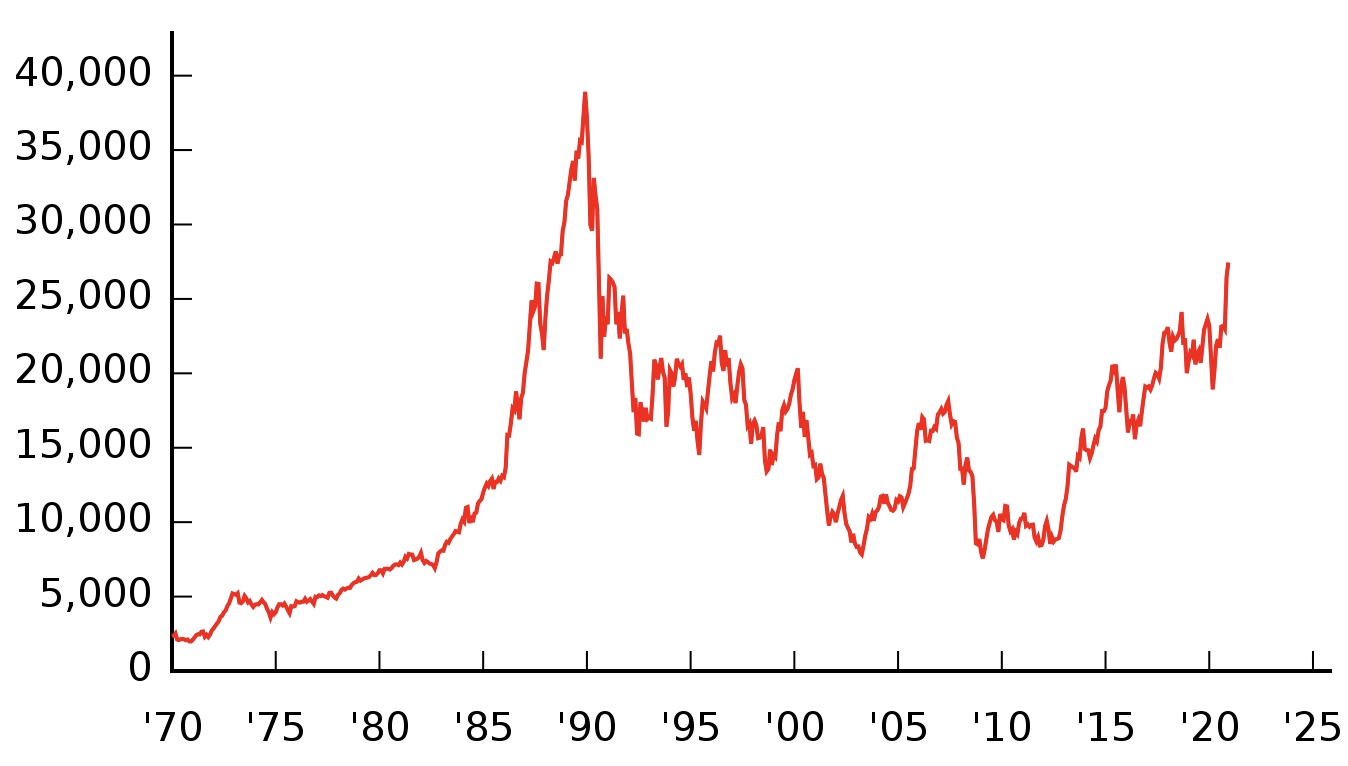

Japanische Börse rückt ins Blickfeld

Zum Glück muss es ja nicht immer nur die US-Börse sein, wenngleich deren Leitfunktion für Europa und weite Teile der Börsenwelt unbestreitbar ist. Die japanische Börse führt jedoch weitgehend ein Eigenleben. So liegt das historische Hoch bereits mehr als 30 Jahre zurück. Die Zeit davor war der japanische Kapitalmarkt wenig integriert in das globale Börsengeschehen. Der phänomenale wirtschaftliche Erfolg seit den 1950er Jahren hatte zu hohen Handelsüberschüssen geführt, die wiederum an der japanischen Börse, in Immobilien sowie in Auslandsaktiva investiert wurden. Die Folge waren Kurssteigerungen in Tokio, bis es am Aktienmarkt „normal“ war, dass die KGVs bei 80 bis 100 lagen, teilweise noch höher. In den 1980er Jahren war der Nikkei-225 Index von 6’690 Punkten auf das über Sechsfache gestiegen – ohne grössere Korrekturen.

Chartformation verlangt Vollendung

Danach ging es über 20 Jahre abwärts, wenn auch mit Erholungen dazwischen. Erst seit 2013 liegt der Index wieder nachhaltig über 10’000 Punkten. Inzwischen liegt er sogar bei über 30’000 Punkten, was das höchste Niveau seit 1991 ist. 2020 zählte der Nikkei mit einer Performance von 16% zu den weltbesten Aktienmärkten. Und auch in 2021 zeigt der Anstieg um mehr als 10%, dass der Gipfelsturm an Fahrt gewinnt. Dabei sind die Bewertungen der Aktien nicht überzogen. Die überteuerten Bewertungen der Aktien vor 30 Jahren sind in den Jahrzehnten danach deutlich reduziert worden und liegen mittlerweile auf einer Linie mit den anderen wichtigen Börsen der Welt.

Hausse auf japanische Art

Was sich aber nicht geändert hat, ist die spezifisch japanische Art, den „Bullen zu reiten“. Das Muster der vergangenen Quartale mit einem zunehmend exponentiellen Anstieg des Indexes erinnert stark an die 1980er Jahre. Die Hausse nährt die Hausse. Dabei ist der Ausblick für die Börse positiv, und dies trotz allerlei Rückschläge. Es waren vor allem die Reformen von Shinzo Abe über die letzten Jahre, die für die Aufhellung in der Wirtschaft, für eine neue Innovationswelle und die lange erhoffte Überwindung der Deflation gesorgt hatten. Doch Abe musste nach sechs Jahren im Amt abtreten. Sein Nachfolger als Premier, Suga, verfolgt den Reformkurs weiter, könnte aber an erneut ausbrechenden Fraktionskämpfen auch schnell scheitern. Vor Abe war die Politik von ständig wechselnden Premiers geprägt, was nicht gerade zum Vorteil des Landes war.

Frauen in der japanischen Männerwelt

Die Olympischen Spiele mit all ihrem Prestige waren 2020 wegen der Pandemie auf 2021 verschoben worden. Stand heute werden sie auch durchgeführt. Eine erneute Verschiebung ist dieses Mal keine Option. Es heisst also durchführen oder ausfallen lassen. Der zuständige japanische IOC-Vertreter, Mori, ein ehemaliger Premier und inzwischen 83 Jahre alt, ist erst vor kurzem über wenig glückliche Äusserungen zu Frauen in Gremien aus dem Amt gedrängt worden. Frauen würden zu viel reden. Und wenn eine spreche, würden alle es ihr gleichtun wollen. Nur widerwillig trat Mori schliesslich ab und wurde nun durch eine Frau ersetzt.

Kurstreiber in Japan

Aber auch sie wird es schwer haben, den Enthusiasmus aufrechtzuerhalten, denn bei der Bevölkerung und den Athleten scheint die Mehrheit eine Absage vorzuziehen. Unabhängig davon, ob die Olympischen Spiele nun ab 23. Juli stattfinden oder nicht, zog der Nikkei-Index in den vergangenen Wochen weiter nach oben und nahm sogar die 30’000-Punkte-Marke, die von den meisten Prognostikern erst für das Jahresende gesehen wurde. Ein Punkt für Suga ist, dass seine Initiativen sehr konkret sind, wie das Vorantreiben der Digitalisierung, was eben auch zu konkreten Ergebnissen führt. Veränderung oder Rückkehr zur politischen Stagnation – so lautet die Frage für Japan. Ein Kurstreiber an der Tokioter Börse ist die überraschende Ankündigung, Japans Wirtschaft bis 2050 emissionsfrei zu gestalten. So sind die mit Hydrogen assoziierten Aktien nicht nur in den USA und Europa, sondern auch in Japan deutlich angesprungen, etwa Toyota und Iwatami.

Tokioter Börse auf Kurs

Der japanische Markt bietet viele interessante Aktien, die allerdings in Europa nur teilweise bekannt sind. Angesichts der Preissprünge bei Industriemetallen profitieren auch Aktien wie Sumitomo Metal Mining oder Mitsui Mining & Smelting. High-Tech-Aktien wie Tokyo Elektron und Kyocera sind reichlich vertreten und M3 ist ein rasch wachsendes Unternehmen im Bereich Digital Healthcare. Der entscheidende Punkt ist, dass der Trend in Tokio nach oben zeigt und nicht nur Japaner, sondern auch institutionelle Anleger aus aller Welt die Chance sehen. Kein Widerstand steht mehr zwischen dem historischen Hoch und dem aktuellen Index-Niveau. Die Unternehmensgewinne werden positiv prognostiziert, die Dividenden dürften im Vergleich zu anderen Börsenplätzen deutlich besser ausfallen. Die grösste Gefahr stellt ein sich befestigender Yen dar, der die Gewinne der Exporteure dämpfen könnte.

Edelmetalle – Relikt oder ultimatives Asset?

Alle historische Rekordstände müssen über kurz oder lang überboten werden, es sei denn, das Land, das Unternehmen oder auch der Rohstoff befindet sich im unumkehrbaren Niedergang. Das gilt aber weder für Kupfer noch für Japan. Es gilt auch nicht für Gold und Silber. Die historischen Hochs wurden 2011 erreicht, wiederum ca. 30 Jahre nach den vorherigen Hochs. Vieles spricht für die Edelmetalle, vor allem, dass sie nicht beliebig vervielfältigbar sind. Der Rückgang beim Goldpreis in den letzten Wochen scheint zwar dagegen zu sprechen, ist aber auf den wieder schwachen USD einerseits und den Renditeanstieg der US-Staatsanleihen andererseits zurückzuführen. Nach Vollzug dieser Mechanik dürften aber die Sorgen über – je nachdem – Inflation oder Deflation wieder für die Rückkehr zum langfristigen Aufwärtstrend sorgen. Denkbar ist auch, dass die Notenbanken durch subtile Operationen den Goldpreis schwächen, um Sorgen der Anleger wegen der Signale vom Goldmarkt erst gar nicht aufkommen zu lassen.

Neuer Bullenmarkt bei Silber?

Ein gegenteiliges Bild vermittelt der Silbermarkt. In der Regel marschiert Gold voraus, und Silber folgt nach. Nicht jedoch dieses Mal. Silber hat sich bei 27 USD je Feinunze gehalten, obwohl der Goldpreis deutlich verloren hat. Ein eindeutig positives Signal ist die Tatsache, dass physisches Silber wie Münzen schon seit geraumer Zeit praktisch ausverkauft ist. Während kleine Prämien über den reinen Metallwert durchaus üblich sind, werden derzeit 50% über Wert bezahlt. Die Nachfrage der Privaten ist dafür verantwortlich. Und so erklärt sich auch die Tatsache, dass Silber zur Auslieferung in einigen Monaten zeitweilig günstiger ist als Lieferbares. Das kann eigentlich nur als bullishes Signal gesehen werden.

Chancen mit Life-Sciences-Aktien

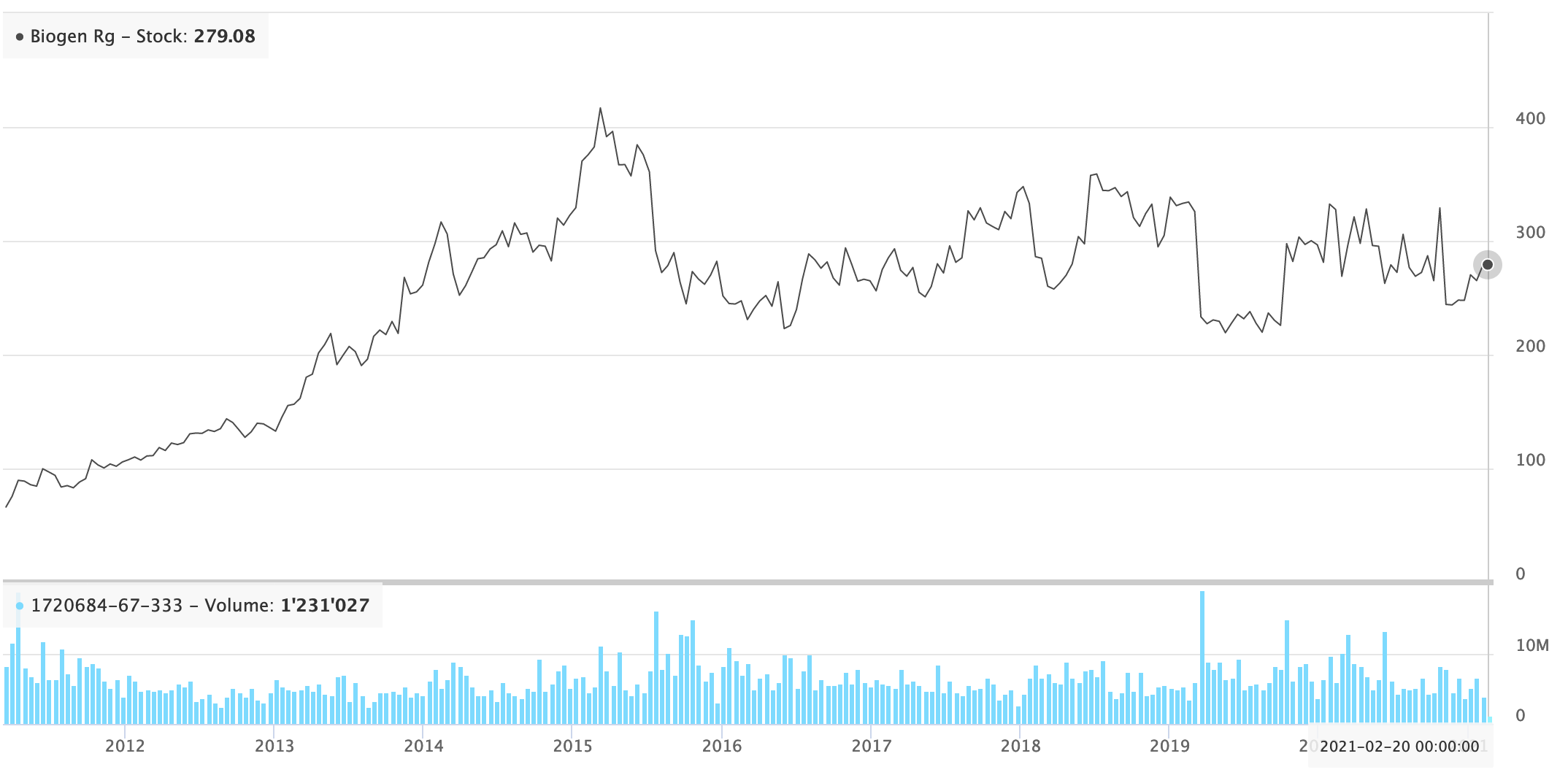

Auch bei Big-Pharma- und Big-Biotech-Aktien gibt es historische Hochs, die in den meisten Fällen immer noch nicht wieder erreicht wurden. Insgesamt hat der Life-Sciences-Sektor seit Beginn der Pandemie zwar eine vergleichsweise starke Performance gezeigt, doch entfiel die primär nicht auf die Big Player wie Merck und Pfizer. Deren Aktien waren in der zweiten Hälfte der 1990er Jahre bis nach der Jahrtausendwende um bis zum Zehnfachen angestiegen, erreichten die damaligen Hochs aber erst wieder in den letzten Jahren, und das nicht nachhaltig.

Bei den etablierten Biotechs Biogen und Gilead lag das Hoch in 2015. Bis zum Wiedererreichen winken vom aktuellen Kursniveau Gewinne von 80% bis 90%. Geduld mag wie beim Nikkei-Index, bei Gold und Silber sowie den Big-Pharma-Aktien erforderlich sein, doch die Wahrscheinlichkeit, dass die alten Rekordstände eingestellt werden, ist hoch. Vor allem, wenn die attraktiven Bewertungen respektive Preisniveaus in Vergleich zu den Mondbewertungen bei populären Aktien gesetzt werden.

Bei Investments kann es sich auszahlen, Steve Jobs Differenzierung zu befolgen: „Innovation unterscheidet zwischen einem Leader und einem Follower.”