„Jedes Schreckbild verschwindet, wenn man es fest ins Auge fasst.“, Johann Gottlob Fichte, 1762-1814, Philosoph

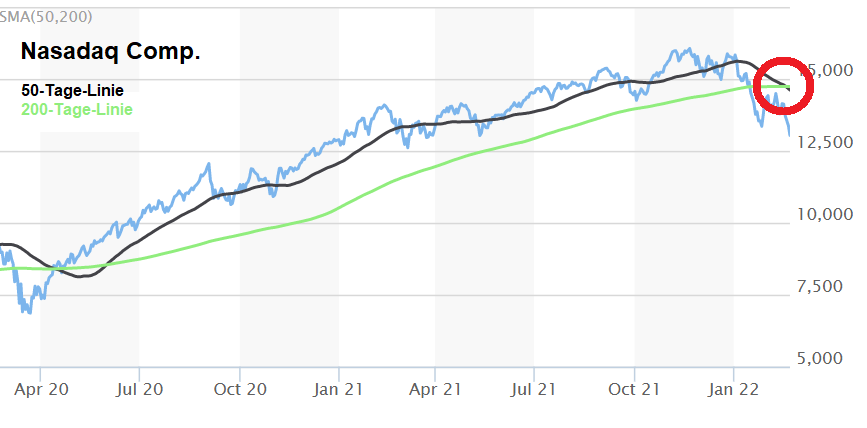

Erst Netflix, dann Paypal und kurz danach auch Meta Platforms, bisher Facebook genannt, stürzten jeweils an einem Tag um 25% bis 38% ab. Allein bei Meta lösten sich so mit einem Wimpernschlag 230 Mrd. USD Market Cap in Luft auf. Die Leader des jahrelangen Aktien-Booms an der Weltleitbörse New York kommen somit immer öfter plötzlich unter die Räder. Dafür sind nicht nur Zinsängste oder offensichtliche Überbewertungen die Ursachen, sondern auch enttäuschte Wachstumsfantasien und irrationaler Überschwang. Jetzt zeigt auch noch der Leit-Index Nasdaq Composite ein nichts Gutes verheissendes „Death Cross“. Der Wind dreht jedenfalls, und Anleger sind gut beraten, ihre Portfolios einer ernsthaften Überprüfung zu unterziehen.

Ein wesentliches Charakteristikum der Aktien-Hausse in den letzten Jahren war die fortschreitende Expansion der Gewinn-Multiples des breiten Marktes. Wo in früheren Börsenphasen ein KGV von 20 angemessen war, erhöhte sich dieses auf 30, dann 40 und oft sogar 60 oder noch mehr. Gemeint sind in erster Linie die sogenannten Wachstumsaktien aus dem breit gefächerten Tech-Bereich – wie Netflix, Paypal oder Meta.

Gier und Angst – Triebkräfte der Börse

Weil diese Unternehmen als Marktführer in relativ neuen Geschäftsfeldern stürmische Wachstumsraten in den Vorjahren erzielt hatten und dann seit Beginn der Pandemie sogar noch einen zusätzlichen Schub erhielten, avancierten deren Aktien zu Lieblingen des Marktes. Solche „Must-have“-Aktien tragen jedoch oft schon die nachfolgende Krise in sich, denn sogenannte „most-crowded trades“ tendieren nun einmal dazu, plötzlich zu platzen, wenn sich die Bedingungen ändern, die offenkundige Überbewertung den Investoren ins Bewusstsein tritt und die Angst vor Kursverlusten dann panikartig überhandnimmt. Gier und Angst – die alten Antriebskräfte an der Börse, deren Wendepunkte sich nicht mit Spread-Sheets und ökonometrischen Modellen erkennen lassen, sondern mit Markt-Psychologie.

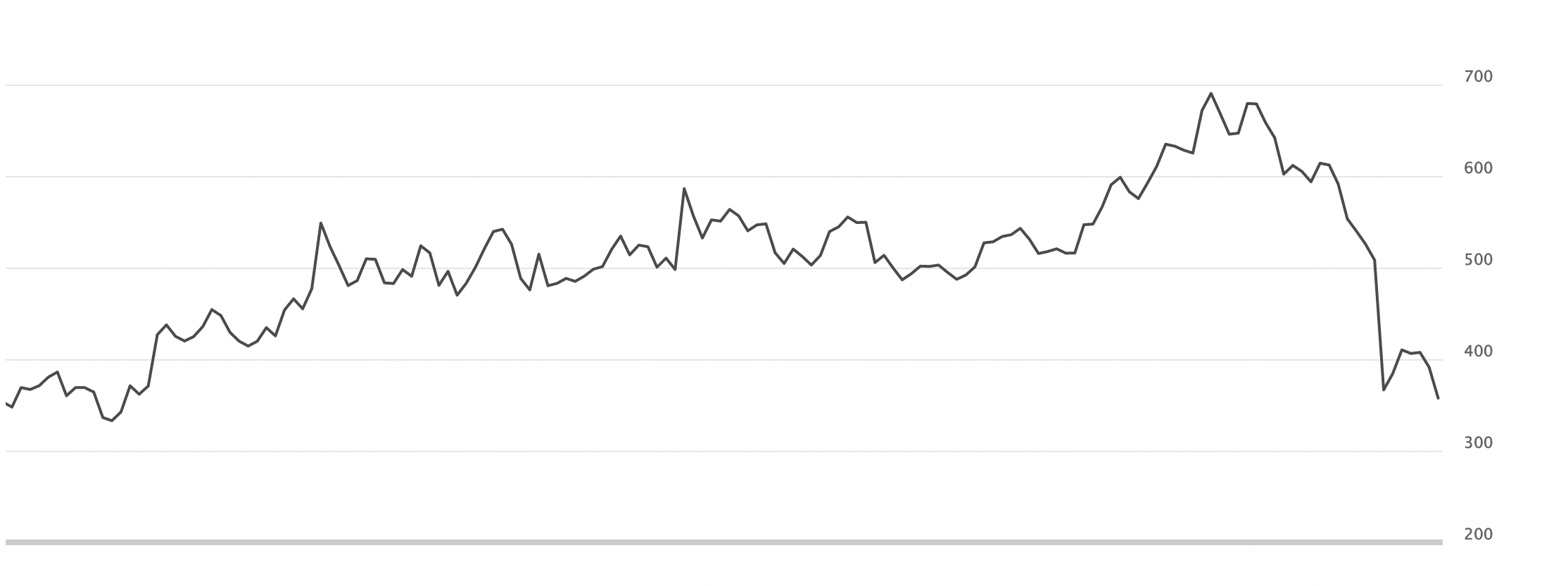

Absturz 1: Netflix

Netflix beispielsweise hat heute 222 Mio. Abonnenten weltweit. Es wird aber enger, denn Disney, Amazon und Apple mischen im Streaming-Geschäft auch kräftig mit. Während der Wettbewerb also zunimmt, müssen sich die Wachstumsraten in einem zunehmend gesättigten Markt zwangsläufig abflachen. Dennoch ist Netflix auch nach der 45%-Korrektur der Aktie noch immer mit einem hohen KGV von 35 bewertet. Ob sich Preiserhöhungen, wie aktuell in der Schweiz um 10%, auf globaler Ebene durchsetzen lassen, bleibt abzuwarten. Die Market Cap der „N“-Aktie im für lange Zeit gebräuchlichen Akronym „FANG“ ist seit dem Hoch im Oktober 2021 um rund 150 Mrd. USD auf nun 173 Mrd. USD kollabiert.

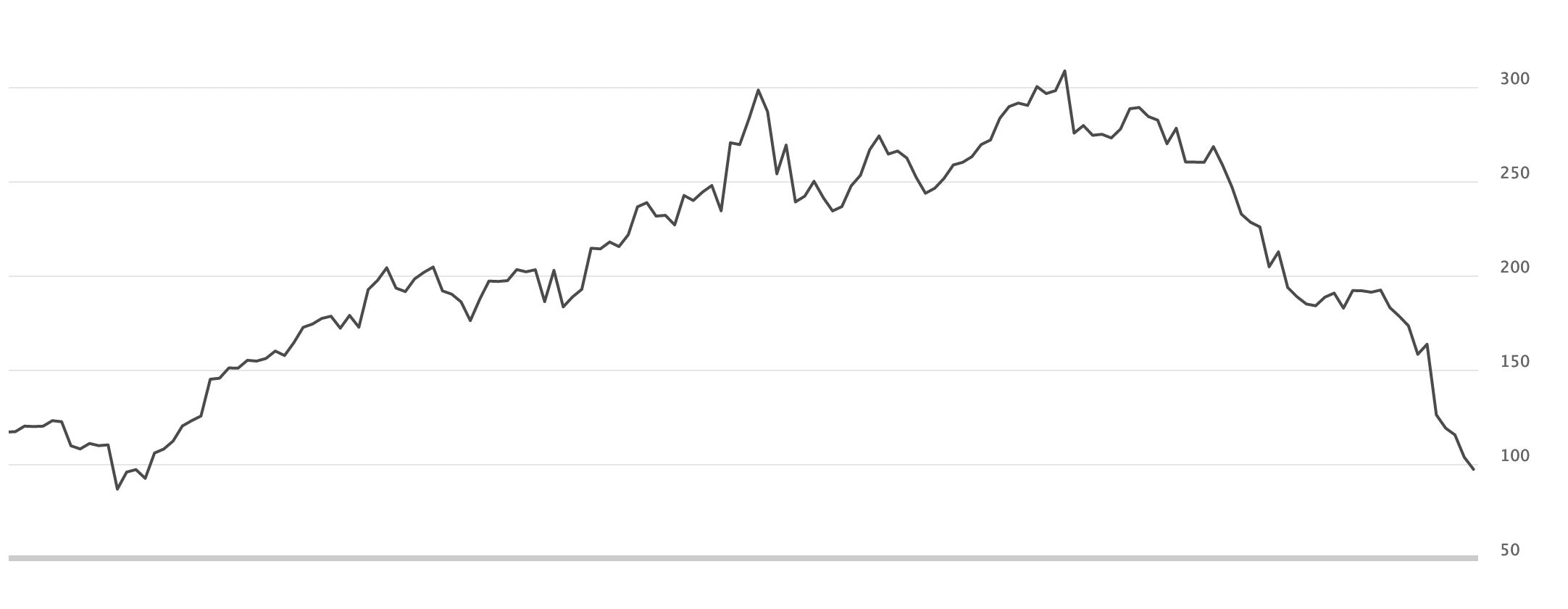

Absturz 2: Paypal

Noch gravierender ist der Fall Paypal. Nach einem Hoch von 310 USD im Juli 2021 war die Aktie bis zum 1. Februar 2022 bereits auf 176 USD gefallen. Die Veröffentlichung der Zahlen liess die Aktie dann an einem Tag weiter auf 132 USD abstürzen. Aktuell liegt der Kurs bei 102 USD. die Market Cap erreicht gerade noch 120 Mrd. USD – und das sind 240 Mrd. USD weniger als noch vor einem halben Jahr. Das Ironische ist, dass das KGV mit 29 immer noch hoch ist, aber wegen dem erwarteten Gewinnwachstum auf 23 für 2022 fallen soll und auf 18 für 2023. Da sich die Börse an der Zukunft orientiert, ist die Bewertung nun zumindest attraktiver als noch vor kurzem geworden.

Absturz 3: Meta Platforms

Meta enttäuschte mit den Zahlen und dem Ausblick. Am 2. Februar verlor die Aktie von 323 USD um 26% auf 237 USD. Der Tagesverlust gemessen an der Market Cap belief sich auf 230 Mrd. USD – ein Negativrekord, der nie zuvor erreicht worden war. Bisher waren Apple und Microsoft mit Tagesverlusten von rund 180 Mrd. USD jeweils in 2020 die Negativrekordhalter. Gemessen am Hoch im September 2021 von 378 USD hat die Meta-Aktie nun um rund 45% auf 202 USD verloren. Die Market Cap beträgt noch 569 Mrd. USD. Der Unterschied zu den beiden vorgenannten Aktien ist die eher günstig anmutende Bewertung mit einem KGV von 15. Allerdings hat Meta auch ganz andere, vielleicht sogar existenzbedrohende, Probleme.

Konzern-Zerschlagung droht

Abgesehen von dem schwächer als erwarteten Quartalsergebnis fällt ins Gewicht, dass der Konzern laut darüber nachdenken muss, die Aktivitäten in Europa zu beenden. Der Grund ist, dass die beim Meta-Konzern übliche Praxis der Speicherung von personenbezogenen Daten von EU-Bürgern in den USA nicht mit EU-Recht vereinbar ist. Dazu kommen zahlreiche Klagen in den USA, die zur Zerschlagung von Meta oder der Rückabwicklung vieler Übernahmen wie Instagram und WhatsApp führen können. Diese Entwicklungen kommen nicht einmal überraschend, wurden aber jahrelang von den Meta-Begeisterten verdrängt. In den letzten sechs Monaten kam nun das böse Erwachen auf Raten.

Death Cross signalisiert weitere Kursverluste von Wachstumsaktien

Die drei genannten Aktien sind mit den drastischen Kursrückgängen nicht allein, bilden aber besonders eindrücklich den Prozess des Übergangs von Euphorie zu Ernüchterung ab, von dem viele weitere sogenannte Wachstumsaktien betroffen sind. Die kollektive „Market Cap lost“ von Netflix, Paypal und Meta summiert sich fast auf 1 Bio. USD! Bei manchen Tech-Titeln belaufen sich die Verluste sogar auf bis zu 80%! Wachstums-Aktien finden sich naturgemäss vor allem an der Wachstums-Börse Nasdaq. Der Leit-Index der Aktien-Hausse seit 2009, der Nasdaq Composite Index, zeigt nach einer Verzehnfachung seit der Finanzkrise aktuell ein seltenes „Death Cross“. Die gleitenden Durchschnittlinien von 50 und 200 Tagen schneiden sich von oben nach unten. Das heisst, dass sowohl der kurzfristige als auch der langfristige Trend die Richtung geändert haben. Es gilt als schlechtes Omen, weil es meistens, wenn auch nicht immer, eine Baisse von einiger Dauer anzeigt.

Asset Price Deflation

Es ist nicht so lange her, da galt noch, dass der Kapitalmarkt ein langes Gedächtnis hat. Doch das scheint heute nicht mehr so zu sein. Vieles, wie die übertriebenen Wachstumsfantasien, die Überspekulation, die pseudo-rationale Begründung für Überbewertungen von Aktien, ist überaus ähnlich zu „Boom and Bust“ in den Jahren der Jahrtausendwende. Aus ökonomischer Sicht sollte die Kurschwäche in den letzten Monaten jedenfalls in Erinnerung rufen, dass die ausgeprägten Rezessionen nach 2001 und 2008 jeweils durch eine Baisse an der Börse – eine asset price deflation – ausgelöst worden waren. Die amerikanischen Leit-Indizes gingen jeweils um über 50% in kurzer Zeit zurück.

Inflation ist zurück

Wenn gilt, dass der Markt immer recht hat, sollte die Zeit nicht mit Jammern über die bisher erlittenen Kursverluste verbracht werden, sondern mit der Vermeidung weiterer! Ein neuer Faktor ist ins Börsenbild getreten, mit dem die meisten Marktteilnehmer nicht vertraut sind: Inflation und die Perspektive steigender Zinsen.

Notenbanken: Irrtümer und Beschwichtigungen

Selbst die Notenbanken haben die Teuerungstendenzen krass unterschätzt, lange heruntergespielt und allgemein beschwichtigt, dass es sich um ein temporäres Phänomen handelt. Von den „Experten“ in Banken und der Wirtschaft war lange kaum etwas anderes zu hören. Erst jetzt ist den Währungshütern ein Licht aufgegangen, nachdem die Teuerungsraten diesseits und jenseits des Atlantiks innerhalb weniger Quartale ein Niveau erreicht haben wie teilweise seit 50 oder 70 Jahren nicht mehr!

Theorie und Mangel praktischer Erfahrung

Steigende Zinsen kennen die meisten Marktteilnehmer nur aus Vorlesungen oder Erinnerungen von Grosspapa. Die Implikationen sind zwar theoretisch bekannt, aber so weit entfernt von den Erfahrungswerten und der Vorstellungskraft, dass sie das „Weitermachen wie bisher“ nicht zu verändern vermögen. Vielmehr wird in einer Trotzreaktion nicht selten ein „jetzt erst recht“-Kurs verfolgt, als ob Rechthaberei etwas am Lauf der Dinge ändern könnte.

Verwerfungen an den Anleihemärkten?

Steigende Zinsen können gut für die Gesundheit der Wirtschaft sein und Überhitzungen entgegenwirken. Die Gefahr im Jahr 2022 ist jedoch, dass die jahrelang festgefrorenen Tiefzinsen und die Manipulation der Anleihemärkte nun in einem Kumulativeffekt münden, der Verwerfungen mit sich bringt, die ausserhalb der Kontrolle der Notenbanken liegen.

Umkehr der Dynamik an den Asset-Märkten

Damit sind nicht nur hochbewertete Wachstumsaktien gemeint, sondern Aktien allgemein, Anleihen und auch Immobilien – also die nach Anlagevolumen wichtigsten Anlageklassen. Die Asset-Märkte sind interdependent. Steigen die Inflationserwartungen, werden bei der Diskontierung zukünftiger Cashflows der Unternehmen höhere Sätze angesetzt, was den Barwert dieser Zahlungsströme empfindlich vermindern kann. Steigende Zinsen bedeuten auch niedrigere Kurse für die ausstehenden Bonds. Bei einem Anstieg des Zinsniveaus auf 5% beispielsweise würden sich die Kurse von O-Prozentern so angleichen, dass sie bis zur Endfälligkeit mit 5% p.a. rentieren. Bonds könnten also ohne Weiteres um 20%, 30% oder sogar 50% fallen, je nach Laufzeit!

Beton-Gold oder Katzengold?

Und Immobilien mit ihren Mondpreisen rund um den Globus sind wohl am stärksten betroffen. Der Immobilienmarkt ist im Verhältnis zu den Wertpapiermärkten extrem illiquide – und mangelt an Mobilität. Bei einem steigenden Zinsniveau werden nicht nur die Preise fallen, sondern auch die Hypothekenzinsen steigen. Wo die Eigenkapitalquote eher gering ist, drohen die Preise unter die Hypothekensumme zu fallen, was dann Zwangsliquidationen auslöst. Neben der Zinsentwicklung können auch der steigende Meeresspiegel, Extremwetter, Überflutungen oder Dürren die Werthaltigkeit beträchtlich einschränken. Viele Schadensarten sind mittlerweile kaum noch versicherbar.

Debt Deflation

Der entscheidende gefährliche Mechanismus besteht in der sogenannten „Debt Deflation“, also Schuldendeflation. Die hohen Verschuldungsquoten spielen der Auslösung des Liquidationsmechanismus zu. Dabei fallen die Preise der Vermögenswerte, weil dann ein Überangebot am Markt herrscht. Das gilt für Aktien, Anleihen und auch Immobilien. Tatsächlich bestehen sogar hohe Korrelationen zwischen allen Asset-Märkten. Die Immobilienpreise erreichten in Amsterdam während der Tulpenzwiebelhausse Rekordhöhen, nur um dann in sich zusammenzubrechen. Und im Gefolge des Crashs von 1929 gingen mehr US-Banken wegen faulen Hypothekenkrediten pleite als wegen Wertpapierkrediten.

Notenbanken am Scheidepunkt

Die Notenbanken haben stets betont, dass die Asset Inflation nicht in ihr Mandat der Währungsstabilität fällt. Droht jedoch eine Asset Price Deflation, werden die Liquiditätsschleusen schnell weit geöffnet. Darauf verlassen sich die meisten Investoren, denn so war es ja immer, zumindest in der noch andauernden Börsen-Ära. Doch das kann sich ändern. Der Markt hat immer recht, und deshalb ist nun durchaus möglich, dass die vermiedenen Anpassungen und die eingefrorene Zinslandschaft sich nun in eruptiven Änderungen niederschlagen, weil die Sichtweisen sich ändern. Auslöser und Faktoren können auch geopolitische Verwerfungen sein wie die Krisen um die Ukraine.

Eine dogmatische Sicht auf die Marktentwicklung ist nicht zu empfehlen, denn wie Fichte sagt: „Der Dogmatismus ist gänzlich unfähig zu erklären, was er zu erklären hat, und dies entscheidet über seine Untauglichkeit.“