Mitten in der namensgebenden Stadt liegt mit dem Tech Cluster das Herzstück der beiden Unternehmen Metall Zug und V-Zug. Mit der Weiterentwicklung des Areals arbeiten die beiden Gruppen auch über ein Jahr nach dem Spin-Off der V-Zug von der Muttergesellschaft Metall Zug weiter nahe zusammen. Wie aber geht es den beiden Unternehmen in Zeiten von Lockdowns und Lockerungen sowie neuerdings auch Rohstoffengpässen und Lieferproblemen? Die Publikation der Halbjahreszahlen der V-Zug bietet Anlass, dieser Frage auf den Grund zu gehen.

Sonderkonjunktur im Heimmarkt Schweiz

Eine ausserordentliche Nachfrage in der Schweiz und erfolgreich fortgesetzte Internationalisierungs-Strategie bescherten der V-Zug Gruppe im ersten Halbjahr 2021 ein Umsatzwachstum um 19% auf 308 Mio. CHF. Das verstärkte Auseinandersetzen der Bevölkerung mit ihren Haushaltsgeräten während den Covid-Lockdowns stärkte die Sonderkonjunktur im Heimmarkt Schweiz. Wachstumszahlen im Schweizer Markt von knapp 13%, wie im ersten Semester erwirtschaftet, habe es in den vergangenen Jahrzehnten so nicht gegeben, meint CEO Peter Spirig anlässlich der Medienkonferenz zum Halbjahresergebnis. Weniger überraschend, aber nicht weniger positiv, ist dafür das Wachstum im internationalen Geschäft um 80%. Hier machten sich die hohen Investitionen der vergangenen Jahre bezahlt.

Mit dem höheren Volumen stieg auch die Mitarbeiteranzahl der V-Zug Gruppe auf neu 2‘066 Vollzeitäquivalente (Vorjahr 1‘963). Dennoch fiel der Anstieg der betrieblichen Aufwände unterproportional zum Umsatzwachstum aus. So verdreifachte sich das EBIT beinahe auf 38.3 Mio. CHF, entsprechend einer EBIT-Marge von 12,4% (Vorjahr 5,0%). Corona-bedingt ausfallende Partner-, Kunden- und Aktionärsevents führten dabei zu gewissen Kosteneinsparungen.

Leben von der Hand in den Mund

So musste das Unternehmen beispielsweise bei der Einführung der neuen Excellence Line auf Präsenzanlässe hauptsächlich verzichten. Dennoch kommen die Geräte bei den Kunden gemäss ersten Rückmeldungen gut an. Der internationale Launch der neuen Produktlinie startete im Mai in Europa, im Herbst folgen Hong Kong, Singapur und Australien, bevor China Anfang 2022 die Einführung abschliessen wird. Dadurch rechnet V-Zug für das zweite Semester aber auch mit wieder steigenden Kosten.

Erhebliche Unsicherheiten bestehen im Geschäft der V-Zug momentan bei den Lieferketten. Kapazitätsengpässe führen zu Preiserhöhungen auf den meisten Einkaufsmaterialien und Logistikdienstleistungen. Um diese auffangen zu können, erhöht V-Zug im Oktober 2021 ihre Verkaufspreise um 4%. Das Unternehmen lebe momentan von der Hand in den Mund, meint CEO Peter Spirig zu den Engpässen. Temporär stillstehende Produktionslinien seien deshalb im zweiten Semester nicht auszuschliessen, auch wenn dies im ersten Halbjahr und während der Covid-Pandemie bisher grösstenteils verhindert werden konnte.

Abkühlender Geschäftsverlauf erwartet

In Anbetracht der schwierigen Situation der Lieferkette und der erwarteten Normalisierung der Schweizer Nachfrage rechnet V-Zug fürs zweite Halbjahr 2021 mit weniger Wachstum als in der ersten Jahreshälfte. Dennoch dürfte für das Gesamtjahr ein ansprechendes Umsatzwachstum verbleiben, und auch eine Verbesserung der EBIT-Marge scheint möglich zu sein.

Über die nächsten sechs Jahre plant die V-Zug Gruppe, Investitionen von 380 Mio. CHF zu tätigen. Ein Grossteil dieser Mittel wird in die Weiterentwicklung des Tech Cluster Zug fliessen. Zusammen mit der ehemaligen Muttergesellschaft Metall Zug verdichtet V-Zug die bisherigen Produktionsstätten in die Vertikale und schafft so Kapazitäten für eine Mischnutzung von Produktion, Forschung und Entwicklung, Gewerbe und Wohnen. Beim Spin-Off der V-Zug im Juni 2020 ging der nördliche Bereich des Areals an die V-Zug weiter, die Südseite verblieb bei der Metall Zug.

Metall Zug transformiert sich zur Beteiligungsgesellschaft

Nebst der Transformation des ehemaligen Produktionsareals hin zum Tech Cluster, einem angedachten Zentrum für Innovation und Fortschritt, beschäftigt sich die Metall Zug Gruppe mit einer weiteren Transformation. Das Spin-Off der V-Zug im letzten Jahr war der erste Schritte der geplanten Strategieänderung weg von einer konzernmässig geführten Gruppe von Industrieunternehmen hin zu einer unternehmerisch geführten Beteiligungsgesellschaft.

Auch nach dem Spin-Off ist die Metall Zug Gruppe weiterhin mit 30% an der V-Zug beteiligt. Dazu kommen Tochtergesellschaften in den Bereichen Wire Processing (Schleuniger Gruppe), Medical Devices (Haag-Streit Gruppe), Infection Control (Belimed), Technologiecluster&Infra und Andere, wo die Belimed Life Science und Gehrig Group beinhaltet sind.

Erholung nach schwierigem 2020 in Aussicht

Während der Bereich Technologiecluster&Infra kaum von der Covid-Pandemie betroffen war und alle Projekte planmässig fortgesetzt werden konnten, bekamen vor allem die Bereiche Medical Devices und Wire Processing die Auswirkungen der Pandemie zu spüren. Durch den Covid-bedingten Wegfall aller wichtigen Ausstellungen und Fachmessen und die anhaltende Nachfragebaisse in der Automobilindustrie resultierten im Jahr 2020 bei Haag-Streit und Schleuniger deutliche Umsatzrückgänge und negative Betriebsergebnisse. Gerade in diesen beiden Bereichen beobachtet Metall Zug aber eine spürbare Erholung der Märkte. Deshalb rechnet die Gruppe für das erste Halbjahr 2021 mit einem positiven EBIT von mehr als 10 Mio. CHF, nachdem im ersten Semester 2020 unter Berücksichtigung der Abspaltung von V-Zug ein Betriebsergebnis von -14.6 Mio. verzeichnet worden war.

Turnarounds all around

Der angedeutete Turnaround bei Haag-Streit und Schleuniger stimmt zuversichtlich. Wichtigster Absatzmarkt der Schleuniger-Gruppe ist die Automobilzulieferindustrie. Diese schwächelt zwar wie die gesamte Automobilbranche seit einiger Zeit, doch bringt die an Bedeutung gewinnende E-Mobilität Chancen für Schleuniger. Elektromobile benötigen wesentlich mehr Kabelsteckverbindungen; Potenzial für Umsatzwachstum scheint somit vorhanden. Bei der Haag-Streit Gruppe kam das negative Ergebnis 2020 nach zwei Jahren mit einem EBIT in zweistelliger Millionenhöhe unerwartet. Dennoch wurde die Forschungs- und Entwicklungsarbeit aufrechterhalten, zudem das Angebot für Augenärzte durch die Akquisition einer Mehrheit an der deutschen VRmagic Holding erweitert. Mit den neuen und verbesserten Produkten ist auch Haag-Streit gerüstet für einen Wachstumsschub nach Normalisierung der Lage.

Im dritten grossen Geschäftsbereich, der Infection Control, hat Belimed den Turnaround bereits 2019 eingeläutet und 2020 mit einem verbesserten Betriebsergebnis bestätigt. Zudem konnte das Unternehmen trotz leichtem Umsatzrückgang weiter Marktanteile gewinnen.

Fazit

Bei V-Zug und Metall Zug zeigen die Indikatoren nach oben, nicht nur wegen der sich im Bau befindenden vertikalen Fabrik der V-Zug im Tech Cluster. V-Zug verzeichnete im ersten Halbjahr 2021 hervorragende Wachstumszahlen, wodurch auch bei einer Normalisierung der Schweizer Nachfrage ein äusserst positives Jahresergebnis erwartet werden kann. Schwieriger wird die Bestätigung im 2022 sein. So sagte auch CEO Peter Spirig, dass er ein 2022 mit gleichen absoluten Zahlen wie im laufenden Jahr akzeptieren würde. Gerade im internationalen Geschäft bieten sich durch die vergangenen Investitionen und die noch anstehende Einführung der Excellence Line im aussereuropäischen Raum weitere Wachstumschancen. Dabei gilt es die schwierige Lage der Lieferketten im Auge zu behalten, temporäre Lieferengpässe und Produktionsausfälle können nicht ausgeschlossen werden.

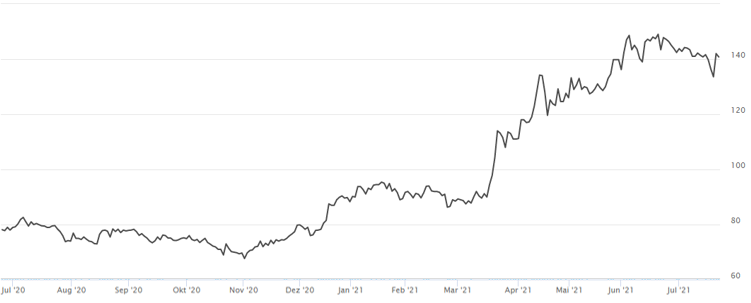

Bemerkenswert ist auch die Aktienkursentwicklung der V-Zug. Lag der Kurs zum Handelsstart im letzten Juni noch bei 72 CHF, so stellt der letztbezahlte Preis von 140.80 CHF ein Plus von 96% dar. Die Marktkapitalisierung von 905 Mio. CHF entspricht mittlerweile einem Verhältnis von 2.1 zum im Halbjahresbericht ausgewiesenen Buchwert.

Bei der Metall Zug Gruppe stehen die Zeichen nach einem von der Pandemie gezeichneten Ergebnis 2020 auf Turnaround. Die Jahre der Akquisitionen, Investitionen und Restrukturierungen bei den Tochtergesellschaften, was sich teils negativ ins Ergebnis übertragen hat, beginnen sich positiv bemerkbar zu machen. Bei konsequenter Umsetzung der Strategieanpassung der Muttergesellschaft zu einer unternehmerischen Beteiligungsgesellschaft könnten auch weitere Spin-offs folgen. Wie wertschaffend diese sein können, zeigt das Beispiel der V-Zug. Die Metall Zug Gruppe wird heute mit einer Markkapitalisierung von 973 Mio. CHF beinahe gleich hoch bewertet wie vor dem Spin-Off, wobei rund 274 Mio. auf die Beteiligung an der V-Zug entfallen. Metall-Zug-Aktionäre von vor dem Spin-Off, welche sowohl ihre Metall-Zug-Aktie als auch die als Sachdividende erhaltene V-Zug-Aktie gehalten haben, verzeichneten so seit dem Spin-off eine Rendite von um die 60%.

Von der Metall Zug Gruppe existieren zwei Aktienkategorien. Die Namenaktien Serie B sind an der SIX kotiert und notierten zuletzt bei 2‘170 CHF. Die Namenaktien Serie A werden auf der ausserbörslichen Handelsplattform OTC-X gehandelt, zuletzt zu einem Preis von 215 CHF. Nach sinkenden Kursen spiegelt sich der Turnaround auch in den Marktpreisen wider.