In den USA hat sich der Anstieg der Verbraucherpreise im Jahr 2021 deutlich beschleunigt. Diese Entwicklung setzt die US-Notenbank FED unter Handlungsdruck. Schon im März 2022 könnte das FED die Leitzinsen anheben. Welche Folgen hat das für Immobilienbesitzer und Banken in der Schweiz?

Während auf Konsumentinnen und Konsumenten in den USA und der EU eine heftige Inflationswelle zurollt, glauben führende Ökonomen der Schweiz, man werde 2022 von deutlichen Preisanstiegen verschont bleiben. Im vergangenen November erwartete die UBS eine Inflationsrate von lediglich 0.7% für 2022, und am pessimistischsten gab sich Economiesuisse, die noch im Dezember mit einem Anstieg um 1.2% für das laufende Jahr kalkulierte. Die niedrigen Werte überraschen schon deshalb, weil die offizielle durchschnittliche Jahresteuerung des Produzenten- und Importpreisindex im Jahr 2021 bei +2.7% lag und dieser Anstieg letztlich auf die Konsumenten abgewälzt werden dürfte. In der Eurozone war der Anstieg noch deutlicher.

Volatile Lieferketten treiben die Teuerung

Die anziehende Inflation ist auch eine Folge der durch COVID-19 unsicher gewordenen Lieferketten. Die Teuerung setzt somit nicht nur das FED unter Zugzwang, auch die EZB wird nervös. Damit gerät die SNB in ein Dilemma. Aktuell scheint sie nicht mehr in der Lage zu sein, die Aufwertung des Franken zu bremsen. Mit einer Anhebung der Leitzinsen würde der Schweizer Franken aber noch attraktiver. Wenn die Inflation in der Schweiz ansteigt, wächst jedoch der Druck auf die SNB, die Leitzinsen anzupassen. Für die Schweizer Banken wiederum wäre eine moderate Anpassung der Leitzinsen eine überwiegend gute Nachricht. Sie könnten u.a. ihre Margen im Hypothekargeschäft ausweiten. Das wäre deshalb positiv, weil es um die einst so stolzen Schweizer Banken nicht gut bestellt ist, wenn man einer Studie der Schweizerischen Bankiervereinigung und des Beratungsunternehmens Accenture glaubt, in der die Wertschöpfungsmodelle der Schweizer Banken untersucht wurden. Demnach erodieren seit Jahren die Margen in allen Geschäftsfeldern. Die zu Recht bemängelte geringe Produkt- bzw. Dienstleistungsdifferenzierung zeigt sich besonders im Hypothekargeschäft, denn die angebotenen Produkte und die damit verbundenen Dienstleistungen unterscheiden sich kaum voneinander. Das Hypothekargeschäft ist zu personalintensiv, zu wenig digitalisiert und nicht innovativ.

Banken zwischen Hoffen und Bangen

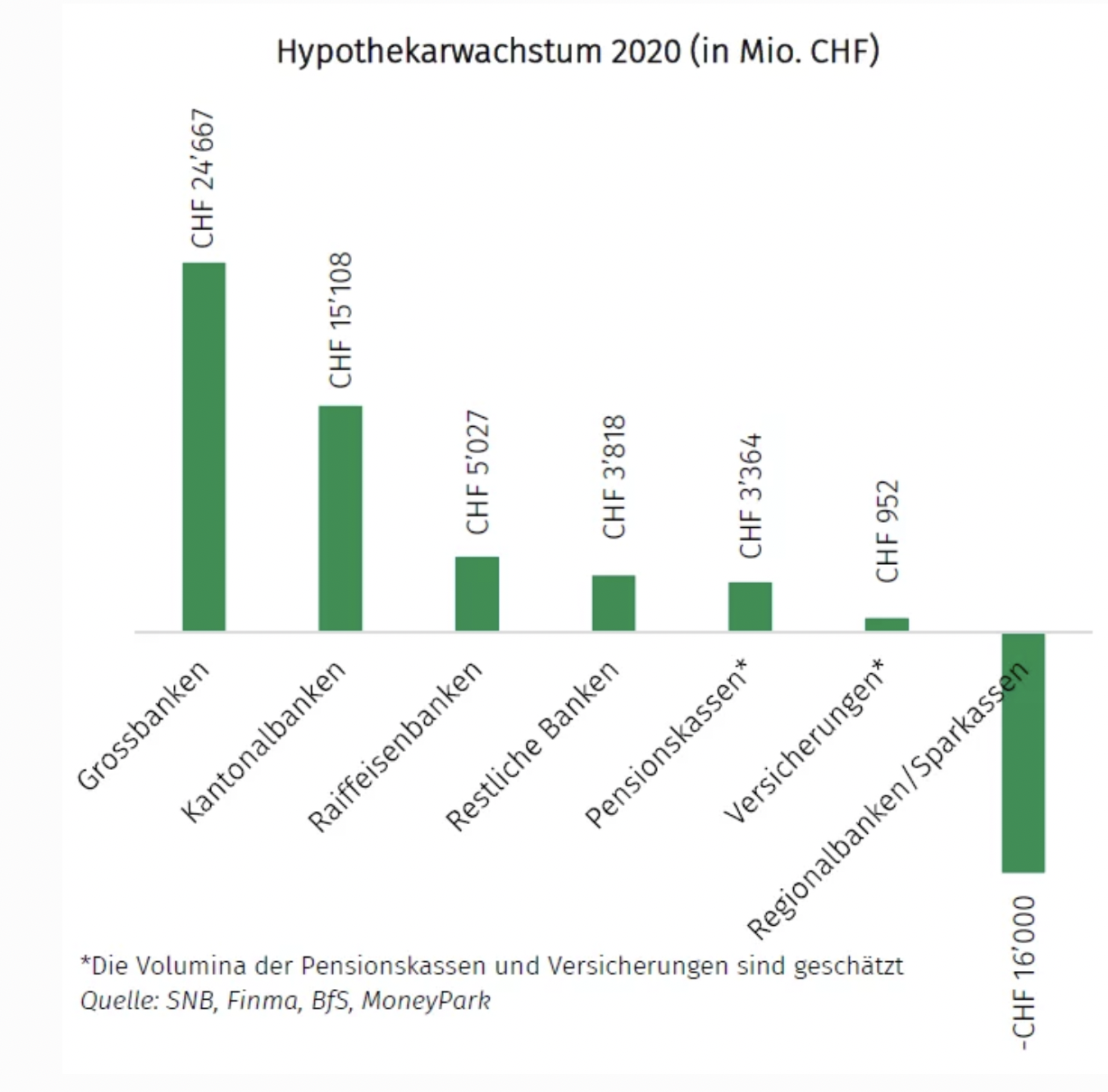

Trotz dieser Kritik geben sich die Banken im aktuellen Bankenbarometer von EY für 2022 so optimistisch wie seit Jahren nicht mehr. Bei allem Optimismus erwartet jede dritte Schweizer Bank jedoch eine Zunahme der Kreditausfälle. Steigende Leitzinsen beäugen die Banken daher mit gemischten Gefühlen, denn bei der Vergabe neuer Hypotheken steigen auch die Risiken von Kreditausfällen, vor allem, wenn sich die Immobilienpreise einmal rückläufig entwickeln sollten. Höhere Margen im Hypothekengeschäft kompensieren dieses Risiko kaum. Ein moderater Anstieg der Hypothekarzinsen in der Schweiz wäre allerdings verkraftbar. Mit einem Volumen von schätzungsweise 1’138 Mrd. CHF zum Jahresende 2020 gehörte der Schweizer Hypothekarmarkt zu den grössten der Welt. Banken halten 95% der Hypotheken. Während der Hypothekarmarkt im Durchschnitt der letzten Jahre pro Jahr zwischen 3 % und 5 % wächst, werden in der Schweiz jedes Jahr Hypotheken im Umfang von durchschnittlich 140 Mrd. CHF verlängert. Dies zeigt, dass die Neuabschlüsse von Hypotheken weniger relevant sind als das Geschäft mit Kreditverlängerungen.

Schweizer Schuldenorgie

Die riesigen Hypothekensummen haben zu einem deutlichen Anstieg der Verschuldung der Privathaushalte in der Schweiz geführt. So ist die private Verschuldung in der Schweiz mehr als doppelt so hoch wie jene in der Eurozone oder den G20-Ländern, wobei die Hypothekarschuldenquote privater Haushalte besonders ins Auge fällt.

Für 2022 dürften die Hypothekenzinsen in der Schweiz weiter volatil bleiben, allzu grosse Ausschläge nach oben sind jedoch derzeit nicht zu erwarten. Die Nachfrage am Immobilienmarkt dürfte sich zudem weiter robust entwickeln. Die Preissteigerungen für privates Wohneigentum betrug im vergangenen Jahr 6.2% in der Schweiz. Diese Preissteigerungen sind vor allem für Neukunden ein Problem, die sich den Traum vom Eigenheim erfüllen wollen. Die Hürden für eine Finanzierung werden dadurch höher, zumal die Banken für die Berechnung der Tragbarkeit oft einen kalkulatorischen Zinssatz zwischen 4,5% und 5% anwenden, auch wenn der Hypothekenzins für zehn Jahre seit längerem unter 1% notiert. Ausserdem waren die Banken bei den Belehnungswerten für neue Hypothekarkredite schon im abgelaufenen Jahr wieder sehr zurückhaltend. Selbst wenn Belehnungen für selbstgenutztes Wohneigentum von bis zu 80% möglich wären, begrenzten die Banken die Belehnung in den meisten Fällen auf 68%. In Q3 2021 vergaben Schweizer Banken knapp 16’000 neue Kredite für selbstgenutztes Wohneigentum.

Selbst einen leichten Rückgang bei den neu abgeschlossenen Hypotheken können die Schweizer Banken verkraften, denn wie erwähnt ist das Volumen der Hypothekenverlängerungen deutlich höher. Viele Kunden, die ihre Hypotheken verlängern müssen, können womöglich noch einige Zeit lang davon profitieren, dass die Hypothekenzinsen in den vergangen zehn Jahren tendenziell gesunken sind. Dieser Trend ist positiv für die Banken und deren Kunden. Diese können frühzeitig vor einer Verlängerung niedrigere Hypothekenzinsen fixieren, und Banken können die Situation nutzen, um Kunden zu binden, deren Ausfallrisiken tendenziell abnehmen. Deren Ausfallrisiko nimmt deshalb ab, weil die Zinsbelastung der Kunden tendenziell sinken dürfte und die Sicherheiten der Bank durch die gestiegenen Immobilienpreise zunehmen.

Fazit

Wenn die SNB auf einen Anstieg der Verbraucherpreise mit einem moderaten Zinsanstieg reagiert, dürften die Banken tendenziell davon profitieren, und auch für die Mehrheit ihrer Hypothekenkunden sollte sich die Situation nicht nennenswert verschlechtern. Vor allem für bestehende Hypotheken tritt der Effekt einer Zinserhöhung sehr verzögert ein. Allerdings wird es dann für Erstkäufer noch schwieriger, sich den Traum vom Eigenheim zu erfüllen.