«Es wird ja fleissig gearbeitet und viel mikroskopiert, aber es müsste mal wieder einer einen gescheiten Gedanken haben.» Rudolf Virchow, 1821-1902, Begründer von Pathologie und Sozialhygiene, Arzt, Anthropologe, Politiker

Hurra – die Inflationsraten sind in den meisten Ländern scheinbar wieder rückläufig. Das stimuliert Zinssenkungsfantasien und damit den Aktienmarkt. Doch ganz so schnell werden EZB, Fed und auch SNB die Weichen nicht umstellen. Und auch bei Bonds gilt, dass Angebot und Nachfrage den Preis bestimmen – und das Angebot wird überbordend!

Noch vor kurzem sorgte der Streit um die Schuldenobergrenze in den USA für Kurskorrekturen. Dann wurde eine kurzfristige Lösung gefunden, die an der Börse für einen neuen Kursschub sorgte. Während die Anleiherenditen der 10-jährigen Bonds von über 4% auf unter 3,8% zurückgingen, schnellten die Aktienindizes erneut nach oben. Das strahlte auch auf die europäischen Börsenplätze aus und schürt Hoffnungen auf eine «Sommer-Rallye», eigentlich wie jedes Jahr.

Bei genauerer Betrachtung zeigt sich immer noch eine inverse Zinsstruktur. Die Rendite der 2-jährigen US-Schuldtitel erreichte erstmals seit 2007 über 5%. Trotz zuletzt deutlich rückläufiger Inflationsraten bleibt das Inflationsgespenst für die Anleger doch fürs Erste noch sehr lebendig.

Schuldenaufnahme mit Nachholeffekt

Dazu kommt ein weiterer Faktor: Die Schuldenaufnahme des Staates durch das Finanzministerium musste monatelang pausieren, solange das Tauziehen im Kongress um eine tragfähige Lösung anhielt. Die wurde erst im Juni gefunden. Jetzt werden die Emissionen von Staatstiteln nachgeholt. Bis Ende des Jahres stehen Emissionen von rund 1 Billion USD an, von denen laut JP Morgan allein 850 Mrd. USD bis September erfolgen werden. Bisher bleibt die Aufnahmefähigkeit des Marktes gut, es kann aber auch schnell zu einem Überangebot ausarten, das dann die Renditen erneut hochkatapultiert.

Mega-Emissionen

Grosse Summen sind oft schwer vorstellbar oder in Relation zu setzen. Aber ein Emissionsvolumen von 1 Billion USD in sechs Monaten entspricht über 4% des gesamten ausstehenden Anleihevolumens der USA in Höhe von mehr als 24 Billionen USD. In erster Reihe stehen als Käufer meist Banken, doch die sehen sich einerseits mit Wertverlusten und -berichtigungen auf ihr bestehendes Anleihe-Portfolio durch das steigende Zinsniveau konfrontiert, andererseits mit verschärften Kapitalanforderungen, was die Liquidität beschränkt und den Handlungsspielraum einengt.

Zinsänderungsrisiken – eine finanzielle Zeitbombe

Nach der Regionalbankenkrise im Frühjahr, die immerhin für die höchste Zahl an Bankpleiten seit der Finanzkrise von 2008/2009 sorgte und von Zinsänderungsrisiken bei Bond-Portfolien der betroffenen Banken ausging, will keine Bank mehr in diese Falle tappen. Auch wenn inzwischen wenig über solche schlummernden Risiken zu hören ist, sie lauern unter der Oberfläche und können bei weiter steigenden Anleiherenditen jederzeit neue Opfer fordern. Dies würde wohl zu starken Verwerfungen an den Aktienmärkten führen, wo das Risiko gegenwärtig als abgehakt eingestuft wird.

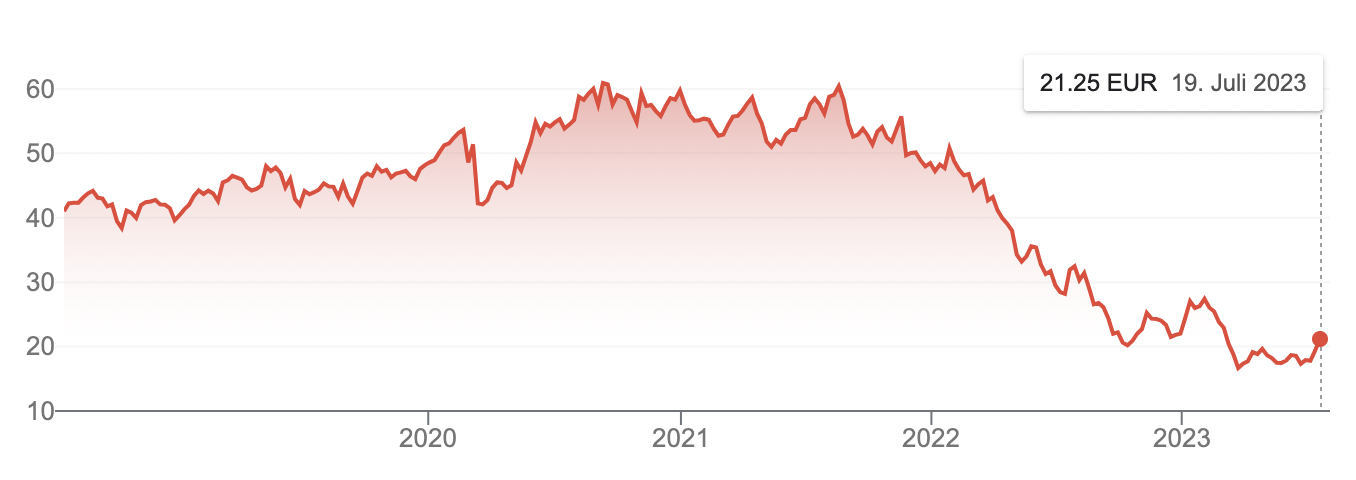

Baisse bei Immobilienaktien

Wall Street ist die Leitbörse – und oft kann man sich des Eindrucks nicht erwehren, dass die europäischen Börsen wenig Eigenleben haben und nahezu vollständig von den Trends und Tendenzen an den US-Börsen abhängen. Die Auswirkungen der Zinswende sind zwar anders, ähneln sich aber in den Konsequenzen. Eine Problematik wie bei den US-Regionalbanken ist bisher in Europa nicht aufgetaucht. Dafür sind die extrem zinsabhängigen Immobilienmärkte in vielen Ländern in eine Krise geraten, vor allem die börsenkotierten Gesellschaften. In Deutschland sank das Investment-Volumen im Immobiliensektor im ersten Halbjahr 2023 um 60% auf 3.1 Mrd. Euro. Die Gesellschaften wie LEG und Vonovia wollen zum Schuldenabbau Wohnungsbestände verkaufen, finden aber selbst zu reduzierten Preisen kaum Interessenten. Wertberichtigungen bestimmen das Bild. Das zweite Quartal 2023 ist das schwächste seit 2011, so der Real-Estate-Dienstleister und Investor CBRE. Schweden und UK sind weitere Länder mit gravierendem Preiszerfall. Die Schweiz bleibt dagegen bislang von den Auswirkungen vergleichsweise wenig belastet, was auf die tiefere Inflationsrate und den noch überschaubaren Zinsanstieg zurückzuführen ist. Dennoch sieht zumindest die SNB Risiken am Immobilienmarkt.

Mietrenditen und Zinsentwicklung

Die Finanzmathematik funktioniert überall gleich. Die Mietrenditen sind tief, und mit einem steigenden Zinsniveau stehen Immobilien immer stärker im Wettbewerb mit Anleiherenditen. Zudem werden erforderliche Investitionen in den Gebäudepark teurer, nicht nur wegen der Finanzierungskosten, sondern auch wegen gestiegener Kosten für Materialien, Handwerker und Löhne. Facharbeiter sind knapp, und allein die klima-konforme Erneuerung der Heizsysteme in älteren Liegenschaften überfordert viele private wie institutionelle Anleger.

Temperaturen und Staatsverschuldung steigen

Ähnlich wie der globale CO2-Ausstoss steigt auch die Staatsverschuldung immer weiter an. Im Moment ist das Thema nicht auf dem Radar, auch weil die Erholung der Nachfrage nach Abklingen der Pandemie das Steueraufkommen sprudeln liess. Dieser Einmaleffekt verpufft aber mit der laufenden Rezession. Die Ausgaben der meisten Staaten dagegen steigen. Auch in Europa wird daher die Emissionstätigkeit zunehmen. Die Zinsen müssen in einem zunehmend kompetitiven Umfeld attraktiv sein, um Anleger zu locken. Gerade das können sich aber die hochverschuldeten Länder wie Italien, Frankreich und Spanien nicht leisten. Je länger die Zinsen steigen und hoch bleiben, umso höher die Wahrscheinlichkeit, dass der Zins-Stress zu einer neuen Staatsschuldenkrise führt.

Bonds als Frühindikator

Steigende Anleihezinsen bedeuten fallende Kurse für Bonds. Soeben meldet beispielsweise die Bank of America für das zweite Quartal, dass sich die Verluste der Bonds und anderen langlaufenden Schuldtitel im «held-to-maturity»-Portfolio um 7 Mrd. USD auf 106 Mrd. USD ausgeweitet haben! Und die Anleihemärkte laufen bekanntlich den Aktienmärkten um 6-9 Monate voraus. Letztlich bestimmen weder die Notenbanken noch die Inflationsraten den Marktzins, sondern er bildet sich aus Angebot und Nachfrage bei den richtungsweisenden Staatsanleihen. Auch Top-Unternehmen in den USA müssen inzwischen bei Schuldtiteln 6% Zins bieten, nachdem lange Zeit nur 2% reichten. Unterdessen herrscht am US-Aktienmarkt eine Euphorie, insbesondere an der Nasdaq, die stark an den «irrationalen Überschwang» Ende der 1990er erinnert. Damals war es die Internet-Blase, jetzt ist es die KI-Spekulation.

Zugpferde in Europa fehlen

Zwar gibt es auch zyklische Phänomene wie die Gewinnexplosionen der grossen Banken Wells Fargo und JP Morgan durch die ausgeweiteten Zinsspannen, aber der grösste Teil der deutlich gestiegenen durchschnittlichen Bewertung der US-Aktien auf ein KGV von wieder 20 ist auf die steilen Kursgewinne von Apple, Nvidia & Co. zurückzuführen. Die Marktführerschaft der Hausse bleibt eng. Und weil Europa nichts Vergleichbares aufbieten kann – keine Tesla, keine Meta, keine Alphabet – , überträgt sich der überschäumende Optimismus kaum auf die Börsen der «Alten Welt».

Deutschland als Chemie- und Automobil Standort

Stattdessen zeigen sich trotz positiver Börsentendenz allmählich die unleugbaren Probleme wie die der deutschen Chemie-Industrie und der Automobil-Industrie. Beide sind kaum auf den bereits laufenden Strukturwandel vorbereitet. In China verlieren Mercedes, VW & Co. die über Jahrzehnte aufgebauten Marktanteile schnell. Bei E-Mobilen spielt Mercedes nur eine periphere Rolle. Der Star des letzten Jahres war dagegen BYD aus China. Im ersten Halbjahr 2023 konnte der Gewinn verdreifacht werden. Höhere Kosten für Energie, Material, Personal sowie der «Green Deal» der EU, der u.a. das Ende für Pestizide vorsieht, machen den Chemie-Riesen das Leben schwer. Die drohen offen mit der Abwanderung. Die beiden Industrien sind wesentlich für die deutsche Wirtschaft und hatten auch in der EU die Rolle eines Zugpferdes. Direkt und indirekt hängen Wohl und Wehe ganzer Regionen und von Millionen Beschäftigten von der Entwicklung ab.

Produktivität und Bevölkerungsentwicklung

Nach aller Erfahrung übertreibt die Börse bei den wechselnden «Objekten der Begierde» stets, besonders, wenn reichlich Liquidität vorhanden ist. Das gilt insbesondere für den KI-Komplex. Viele Jahre lang waren die Produktivitätszuwächse in den wesentlichen Produktionsländern trotz Robotik, Automation und vielen anderen effizienzsteigernden Technologien rückläufig gewesen. Und dies, obwohl die Lohnentwicklung in der vergangenen Zeitspanne mehr als verhalten war. Die Reallöhne sind in den meisten Ländern sogar deutlich gefallen. Jetzt ist aber mit dem Erreichen des Pensionsalters der Baby-Boomer-Generation ein einschneidendes Ereignis zu verzeichnen – je nach Bevölkerungswachstum und Zuwanderung in einem Land finden sich für 10 aus dem Arbeitsprozess Ausscheidende nur vier bis bestenfalls acht Neueinsteiger. Die Engpässe werden sich daher verschärfen und die Lohnforderungen zukünftig höher ausfallen.

Innovationszyklen und Stolpersteine

Ob die Produktivitätsgewinne durch KI tatsächlich in dem erhofften Ausmass eintreten werden, bleibt abzuwarten. In der Vergangenheit hat es meistens länger als erwartet gedauert, weil Kinderkrankheiten, technische Schwierigkeiten, Kapitalmangel oder andere Prioritäten wie Krieg in den Vordergrund getreten sind. Die beginnende Elektrifizierung vor über 100 Jahren hatte zahlreiche Rückschläge zu verkraften, darunter platzende Kondensatoren, Unterbrüche durch Sturmschäden und auch Aberglauben in weiten Teilen der Bevölkerung. Erst in der zweiten Phase, nachdem Lösungen für die unerwarteten Probleme gefunden worden waren und Gewöhnung eingetreten war, setzte der Produktivitätsschub ein. Vielen Playern der ersten Stunde ging vor Beginn der zweiten Phase die Luft aus.

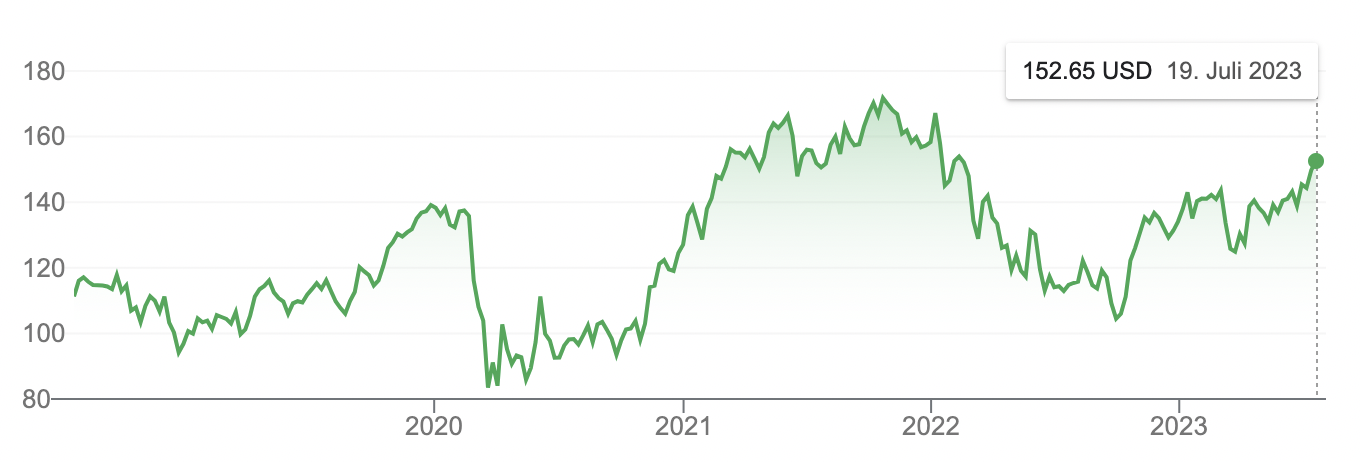

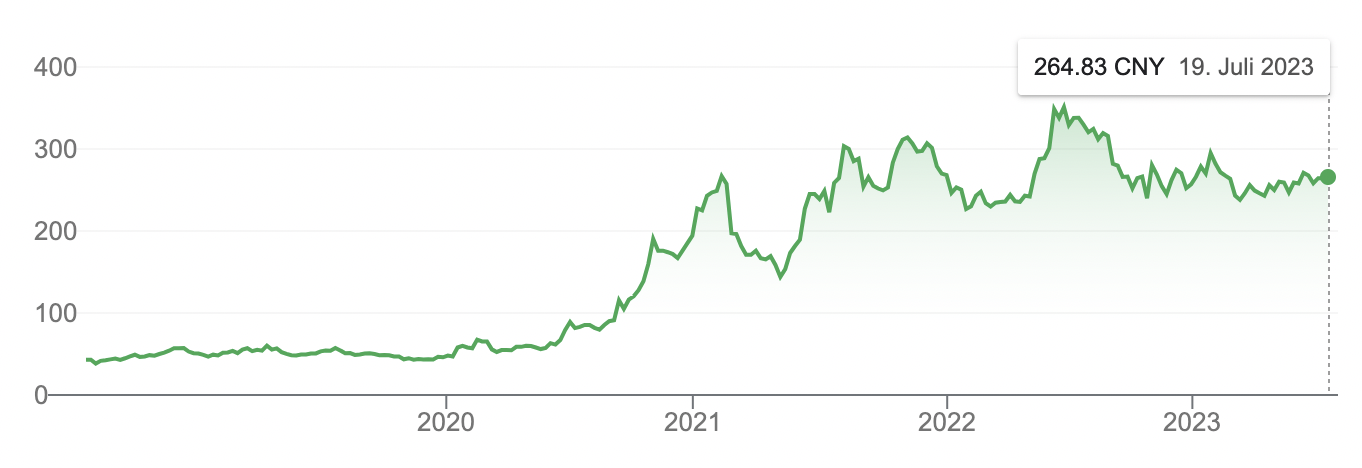

Commodity Chips und KI-taugliche Halbleiter

Was es für KI-Anwendungen vor allem braucht, sind fortgeschrittene Chips, die fähig sind gleichzeitig die umfassenden parallelen Rechnungsprozesse zu leisten. Für dieses «accelerated computing» sind gewöhnliche Chips, wie sie in Waschmaschinen oder Automobilen zum Einsatz kommen, nicht geeignet. Diese Commodity Chips bleiben weiterhin dem brutalen Zyklus von Nachfrageboom und Überangebot unterworfen. Gegenwärtig fällt die Nachfrage wegen den rezessiven Tendenzen. Doch die KI-Halbleiter sind eine andere Kategorie. Besonders geeignet sind Grafik-Chips, weil die über die geforderte Komplexität verfügen. Marktführer mit Abstand ist Nvidia. Rund 70% der fortgeschrittenen KI-tauglichen Chips werden von Nvidia designt. Die Market Cap beträgt 1.1 Billionen USD, das KGV 240. Doch produziert werden sie zu 90% von Taiwan Semiconductor, dem mit noch grösserem Abstand führenden Hersteller von «state-of-the-art» Chips.

Kapitalistische Subventions- und Planwirtschaft

Zwar wird mächtig aufgerüstet, u.a. durch Milliarden schwere Subventionsprogramme in Europa und den USA, aber ohne jahrzehntelange Erfahrung an der Spitze der technologischen Entwicklung wird das «Aufholen» wohl kaum gelingen. Natürlich locken die exorbitanten Gewinne und Gewinnmargen von Nvidia und auch Taiwan Semiconductor neue und alte Player an, darunter die Unternehmen der Cloud-Wirtschaft und der E-Mobility. Doch kurzfristig ist kaum mit Erfolgen zu rechnen. Vielmehr sind die Folgen, dass die hohe Nachfragesteigerung zu hohen Preisen und Knappheiten führen wird. Kostentreibend sind auch die Subventionsprogramme, die zweifellos dazu führen, dass auch die Commodity-Chips sehr viel teurer werden. Bislang werden diese weit überwiegend in Tieflohnländern Asiens produziert. Durch die Autarkiebestrebungen der USA und Europas soll Produktion zurückgebracht werden. Und das kostet. So bezahlt der Steuerzahler jetzt dafür, dass er als Konsument später höhere Preise für Produkte zahlt, die Halbleiter aus heimischer Produktion beinhalten. Ein politischer Preis. Und ein weiterer Inflationstreiber, bedenkt man, dass Chips für nahezu alle elektronischen Produkte und viele Dienstleistungen unverzichtbar sind.

Kein Wandel verläuft linear. Trendbrüche, Verwerfungen, Überraschungen und Innovationen prägen jeden Strukturwandel. Die Karten werden, zumindest teilweise, neu gemischt. Überangebote wie bei der beschleunigten Emissionstätigkeit am Markt der Staatsanleihen und Knappheiten wie bei den fortgeschrittenen Halbleitern für KI-Anwendungen sind geradezu typisch. Und die Börse als «Markt der Märkte» antizipiert die zukünftigen Entwicklungen.

Doch wie schon der grosse Innovator Virchow erkannt hatte: «Nichts ist schwieriger als der Versuch, die Lehren der Geschichte für die Gegenwart wirksam zu machen. Die Massen empfangen diese Lehren nicht, und die Staatsmänner vergessen sie.»

Das ist neu auf Schweizeraktien.net:

- Saanenbank: Die Zinserträge sprudeln auch im Saanenland wieder

- Schweizer Aktien Favoriten 2023: Juli-Hitzerekorde dämpfen Börsenstimmung nicht

- Cendres+Métaux: Starke Nachfrage nach Luxusgütern treibt das Wachstum an

Das könnte Sie auch interessieren:

- SIX Swiss Exchange: Schweizer Börse für Blue Chips und Small Caps

- OTC-X: OTC-Handel für nicht kotierte Aktiengesellschaften

- Aktuelle Analysen von ausserbörslichen Aktien und Schweizer Small Caps