Seit Ende Oktober 2019 waren die Aktien der Schweizer Xlife Sciences im Freiverkehr der Börse München gehandelt worden. Der Kurs hatte sich bis zum letzten Handelstag am 10. Februar 2022 zwischen 26 Euro und 57.50 Euro bewegt. Der letzte Münchener Kurs lag bei 41.60 Euro. Seit dem 11. Februar ist der Aktienhandel jetzt in die Schweiz «heimgekehrt». Die Xlife-Sciences-Aktie ist nun die erste, die das neue KMU-Segment «Sparks» der SIX mit Leben erfüllt.

Im Vorfeld des Wechsels war Ende Januar eine Kapitalerhöhung beschlossen und auf dem Weg einer Privatplatzierung durchgeführt worden, die der Gesellschaft rund 5 Mio. CHF in die Kassen spülte. Der Preis war mit 46.20 CHF je Aktie festgelegt worden. Zur Handelsaufnahme in der Schweiz am 11. Februar betrug der wechselkursbereinigte Referenzkurs 44.71 CHF. Nach einem Kursfeuerwerk wurden am ersten Handelstag zeitweilig 52 CHF bezahlt, was einem schnellen Kursgewinn von immerhin 16% entspricht.

Operative Zahlen

Die aktuelle Marktkapitalisierung beträgt 265 Mio. CHF. Rund 5.2 Mio. Aktien stehen aus, davon befinden sich laut Angaben der Gesellschaft 45% im Streubesitz. Die Frage ist nun: Wie sind die Aussichten für die Aktie? Profitabel ist Xlife Sciences jedenfalls nicht. In den ersten neun Monaten 2021 belief sich der Umsatz auf 0.442 Mio. CHF, der ausgewiesene, nicht geprüfte, Verlust wird mit 4.2 Mio. CHF angegeben.

Geschäftsmodell

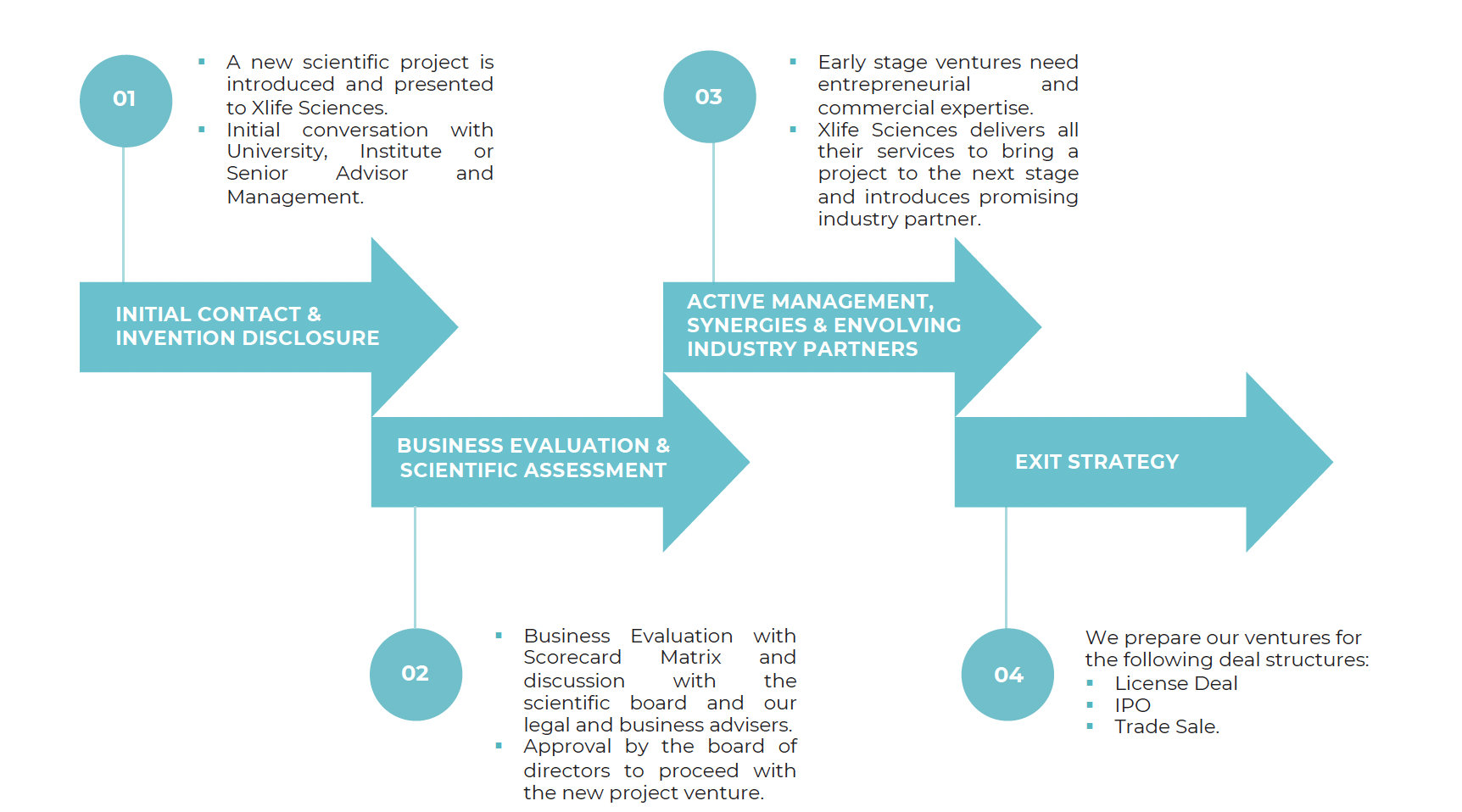

Dieses betriebswirtschaftliche Missergebnis ist jedoch Teil des Geschäftsmodells und daher von den Aktionären zumindest zeitweilig zu akzeptieren. Xlife Sciences agiert als Inkubator und Accelerator für Life-Sciences-Unternehmen, die typischerweise im Umfeld von Universitäten und deren Forschungsaktivitäten als sogenannter «Spin-out» entstehen. Am Anfang steht in der Regel eine neue Technologie oder potenzielle Wirkstoffklasse oder sonstige Innovation. Ein Team von Wissenschaftlern will diese besser erforschen und kommerzialisieren.

Mehrwert

Da kommt Xlife Sciences ins Spiel. Das Unternehmen unterhält Partnerschaften mit 15 renommierten Universitäten und Forschungsinstitutionen und verfügt über eine breite Palette von hoch qualifizierten Experten unterschiedlicher Disziplinen im Beirat. Der Mehrwert, den Xlife Sciences liefern will, besteht in der professionellen Entwicklung der Erfindungen, Unterstützung bei der Management- und Personalsuche, Finanzplanung und -beschaffung, Koordination mit Gremien und Ausschüssen sowie insbesondere dem Verkauf oder der Auslizenzierung der Innovation.

Fokussierung auf early-stage Spin-outs

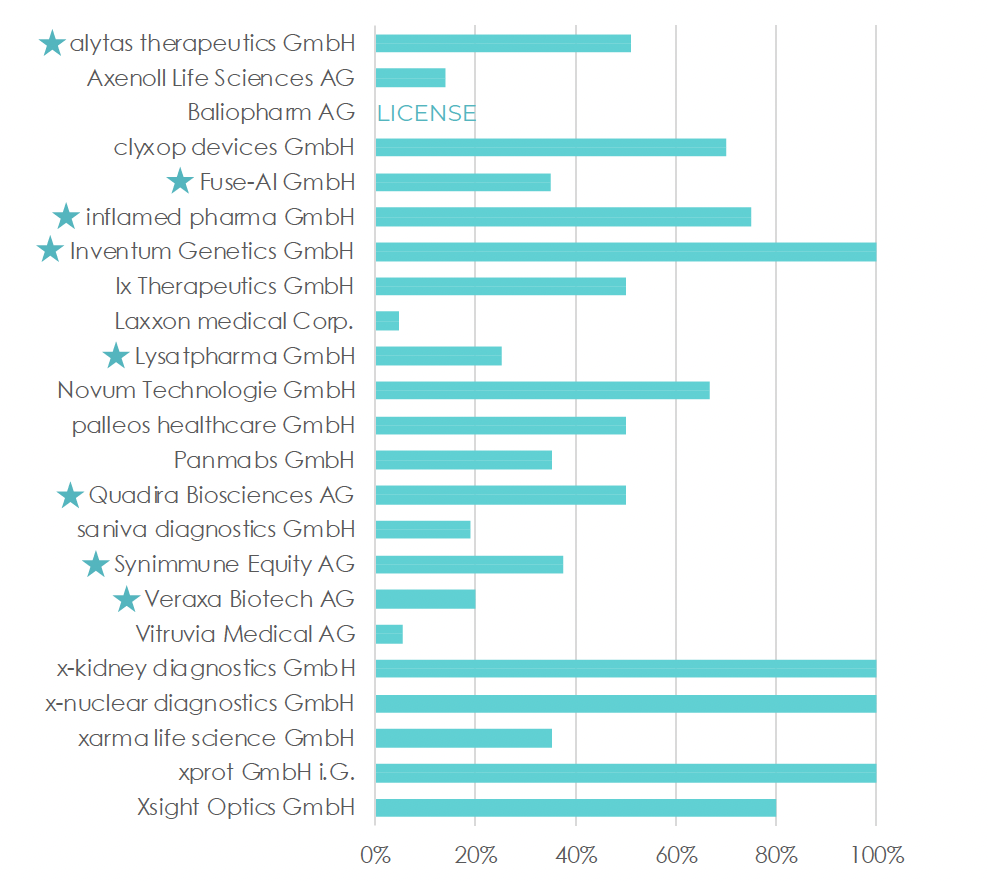

Gegenwärtig bestehen Beteiligungen an 23 solchen Projektgesellschaften, die von wenigen Prozent bis 100% reichen. Investoren muss klar sein, dass die Gesellschaft ausschliesslich auf diese erste Unternehmensphase fokussiert ist. Diese findet dann im erfolgten «proof-of-concept» ihren Abschluss. Das ist der Zeitpunkt, zu dem Xlife seinen Mehrwert beigesteuert hat und aussteigen will, um die erzielte Wertschöpfung zu monetarisieren.

Erfolgswahrscheinlichkeiten

Was in der Theorie einleuchtend und überzeugend klingt, ist jedoch in der Praxis mit sehr vielen Unsicherheiten behaftet. Nur die wenigsten «early-stage product candidates» schaffen es aus der Prä-Klinik über die klinischen Phasen hinweg bis zu einer Arzneimittelzulassung. Die Wahrscheinlichkeiten sind selbst bei bester Auswahl eher gering. Andererseits reicht ein Mega-Blockbuster, um eine hohe Rendite zu erzielen, selbst wenn der Rest des Portfolios gar nichts bringt.

Eingeschränkte Upside

Doch bei Xlife lässt das Konzept diese grosse Upside bei der Realisierung der Beteiligungen gar nicht zu, weil dezidiert die Engagements vor Beginn der kostenträchtigen klinischen Phasen beendet sein sollen. Da ändern auch die in Einzelfällen vorgesehenen Royalty-Agreements wenig.

Wettbewerb mit Venture Capital

Insofern ist kritisch zu sehen, dass zur Erzielung nachhaltiger Cashflows eine relativ grosse Anzahl von Investment Proposals geprüft werden muss, von denen dann nur wenige verfolgt werden. Diese Beteiligungen werden dann aber nicht wie bei Venture-Capital-Investoren langfristig gehalten, mit dem Ziel, möglichst eine «Multi-Billion-Company» an die Börse zu bringen, sondern sie werden früh im Unternehmenslebenszyklus wieder veräussert. Doch die grösste Wertsteigerung erzielen Life-Sciences-Unternehmen immer erst in späteren Phasen der Unternehmensentwicklung, etwa beim IPO, einer Übernahme oder Produkteinführungen nach erfolgter Zulassung. Daher investieren Venture Capitalists langfristig, wenn auch oft nicht in den frühesten Phasen der Unternehmensentwicklung. Dennoch verfügen die VC-Gesellschaften ebenfalls über beste Beziehungen zu den Universitäten, und das oft schon seit Jahrzehnten.

Fazit

Obwohl die Tätigkeit von Inkubatoren und Acceleratoren äusserst sinnvoll ist und dazu führt, dass Innovationen schneller und sehr viel effizienter ihren Weg an den Markt finden, erscheint das Geschäftsmodell doch wenig geeignet für Anleger an der Börse. Ein Grund ist, dass in den vergangenen 25 Jahren zwar etliche Inkubatoren und Acceleratoren mit zeitweiligem Aufwind gestartet sind, doch eine nachhaltige Aktien-Erfolgsgeschichte ist bisher nicht geschrieben worden. Die Aktie erscheint allenfalls für Branchen-Insider geeignet.

Hat Ihnen der Artikel gefallen? Dann können Sie unsere Arbeit gerne mit einem finanziellen Beitrag unterstützen. Klicken Sie einfach unten auf den „Spenden“-Button.

[…] anders. Er weist darauf hin, dass «Sparks» ein junger Markt ist. «Anfangs 2022 konnten wir mit Xlife Science bereits eine erste Firma begrüssen. Seither haben viele KMU Interesse bekundet.» Doch Unternehmen […]